文|传感物联网 杨剑勇

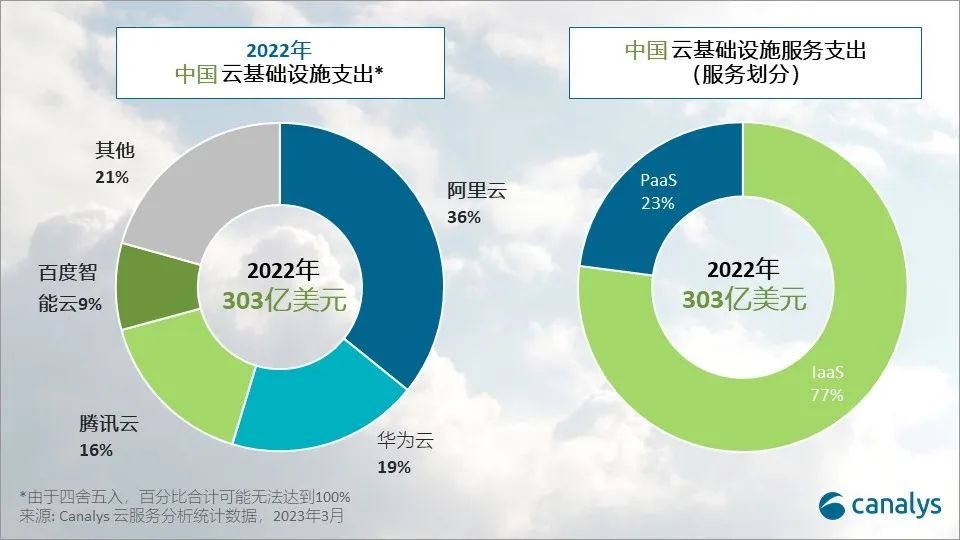

云服务市场在过去几年持续保持增长态势,尽管去年压力重重,但我国云服务市场仍然维持稳健增长态势。根据Canalys数据显示,2022年我国云计算市场增长10%,全年总额为303亿美元,2023年,预计中国云基础设施服务支出全年将增长12%。其中,阿里云、华为云、腾讯云和百度智能云作为前四大云计算厂商,占云服务客户支出总额的79%。

通过机构数据可以看出,云计算市场规模巨大,只是市场份额掌握在少数厂商手中,马太效应明显。且运营商正通过推出自己的云服务来抢占市场份额,不仅冲击四大云厂商份额,对金山云、优刻得等中小云厂商而言也将带来巨大冲击,导致中小云厂商业绩低迷,亏损扩大等,成长性不容乐观。

在国内中小云厂商当中,金山云是具有代表性的云厂商,在面对巨头林立的云服务市场,竞争压力巨大,成长性也受到诸多考验。2022年,金山云营收81.8亿元,同比下降9.7%;净亏损为26.88亿元,相比2021年的亏损扩大10亿。额外要指出的是,2023年预计营收在18.5亿元至20.5亿元之间,与2022年一季度营收21.738亿元相比,继续呈现下降态势。

值得庆幸的是,毛利率得到改善。2022年毛利率提升至5.3%。毛利率的改善,在发布2022年财报后,在资本市场得到大幅上扬,盘中一度上涨32%,最终收涨13.17%,且今年延续上涨10%以上,当前市值163亿港元。

遗憾的是,金山云核心业务仍旧呈现下降态势。其中,公有云作为金山云核心收入来源,2022年公有云服务收入为53.6亿元,同比下降13%。不仅金山云,优刻得公有云同样呈现下降态势。

在2022年年度业绩预告中,优刻得公有云业务作为优刻得基本业务,受行业环境变化和激烈的市场竞争影响,收入有一定幅度的下降。在笔者看来,在拥挤的公有云IaaS市场上厮杀,核心比拼的就是价格,且市场竞争趋势将会进一步持续。

以金山云、优刻得、青云科技等中小公有云厂商在巨头竞争压力下,营收展现出下滑的态势。主要在于中小云厂商整体规模、资金实力、研发储备等与云巨头之间存在较大差距,竞争实力偏弱。与此同时,公有云市场被巨头瓜分,抢占市场过程中,中小云玩家盈利能力堪忧,一直处在亏损状态下,当然,能凭借规模优势实现盈利的云厂商实属凤毛麟角。

因云计算是重资产行业,需要投入大量资金等资源,以此在全球各地建设庞大数据中心;以及需要投入大量的资金进行创新,为为千百行业提供物联网、人工智能、数据分析等云服务能力。庞大的投入,要想实现盈利门槛极高。

对于中小云厂商而言,更是深陷亏损困境,包括金山云亏损相比2021年扩大68.9%,过去4年间累计亏损高达63亿元,2019年、2020年、2021年及2022年净亏损分别为11.11亿元、9.62亿元、15.92亿元、26.88亿元。亏损逐年扩大让经营雪上加霜、举步维艰。

需要指出的,在竞争环境日益激烈的公有云赛道上,为此,云厂商需寻找新的业务增长点。优刻得在此前业绩说明会上表示,公有云行业的变化较大,互联网行业出现了挑战,新的行业数字化转型的机会在增加,如AI、生物制药、芯片、新能源等,这些领域由于安全问题不能接受公有云,所以使用混合云。

IDC的报告也显示,互联网行业对公有云市场的贡献度持续下降,而非互联网行业上公有云的格局有待打开。传统政企行业的数字化转型不断深化,他们正在经历的是组织、流程和业务的重塑,是供应链、产业链和价值链的变革,这为公有云市场带来了新的发展机遇。

面对企业数字化市场机遇,对于云厂商来说,比拼的不仅是laaS基础设施能力,还有物联网、人工智能、数据分析等PaaS、SaaS服务能力。而在行业云服务这条赛道上,金山云也面临增长困境。2022年,金山云来自行业云服务营收为28.17亿元,同比下降3%。

最后,企业数字化升级已成为当前优先战略之一,通过加大新技术投入驱动智能化转型,以此实现提质降本增效,为企业持续性发展奠定坚实基础。随着企业随着数字化进程持续推进,继而对云服务需求剧增,由此,围绕云生态系统的公司都将受益,帮助企业更快地进行数字化转型和创新的同时,其云服务板块有望得到进一步增长。

但对于中小云厂商来说,要想在被巨头牢牢控制的公有云服务市场获得市场,异常艰难。云服务赛道呈现出强者愈强的格局,留给中小云玩家的机会似乎越来越少,且市场份额也在不断在下滑,尤其业绩增长乏力、持续性亏损等难题是市场关心核心。

评论