界面新闻记者 |

近日,京东集团旗下京东产发和京东工业正式向香港联交所递交A1申请文件,首次披露其业务构成及经营数据。

截止目前,京东集团分别持有京东产发及京东工业已发行股本的74.96%、77.95%。京东集团公告中提及,拟议分拆完成后,本公司将继续间接持有京东工业50%以上的股权,因此,京东产发、京东工业将仍为京东集团子公司。

京东产发:东南亚将是首要海外市场

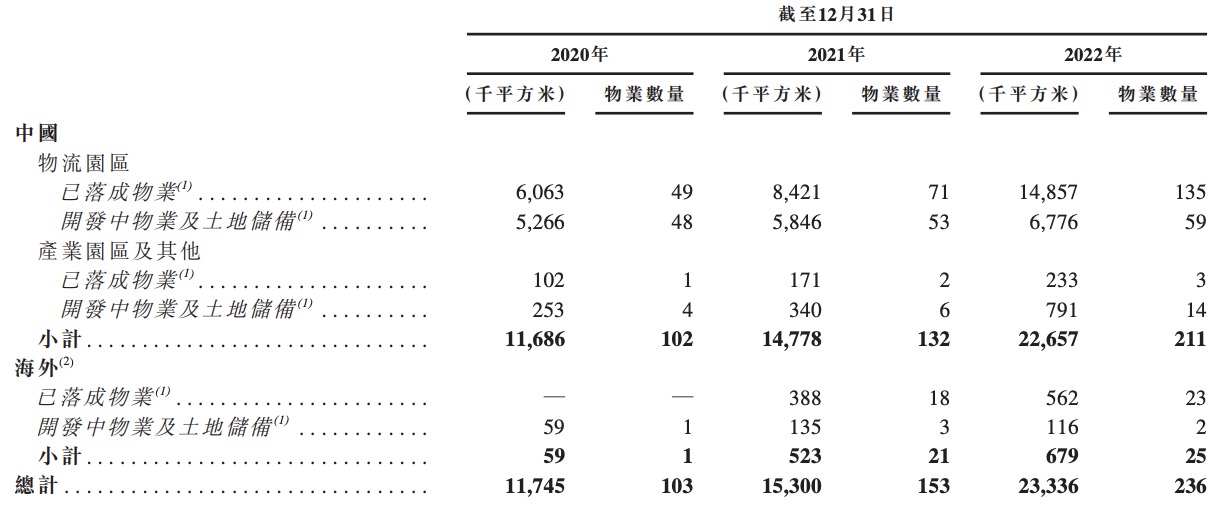

公开资料显示,京东产发通过投资开发、资产管理和多元化增值服务,为全行业提供现代化标准仓库、一体化智能产业园、数据中心、光伏新能源等基础设施建设与运营的综合解决方案。根据仲量联行报告,截至2022年12月31日,京东产发总建筑面积为23.3百万平方米,在亚洲排名第三,在中国排名第二。

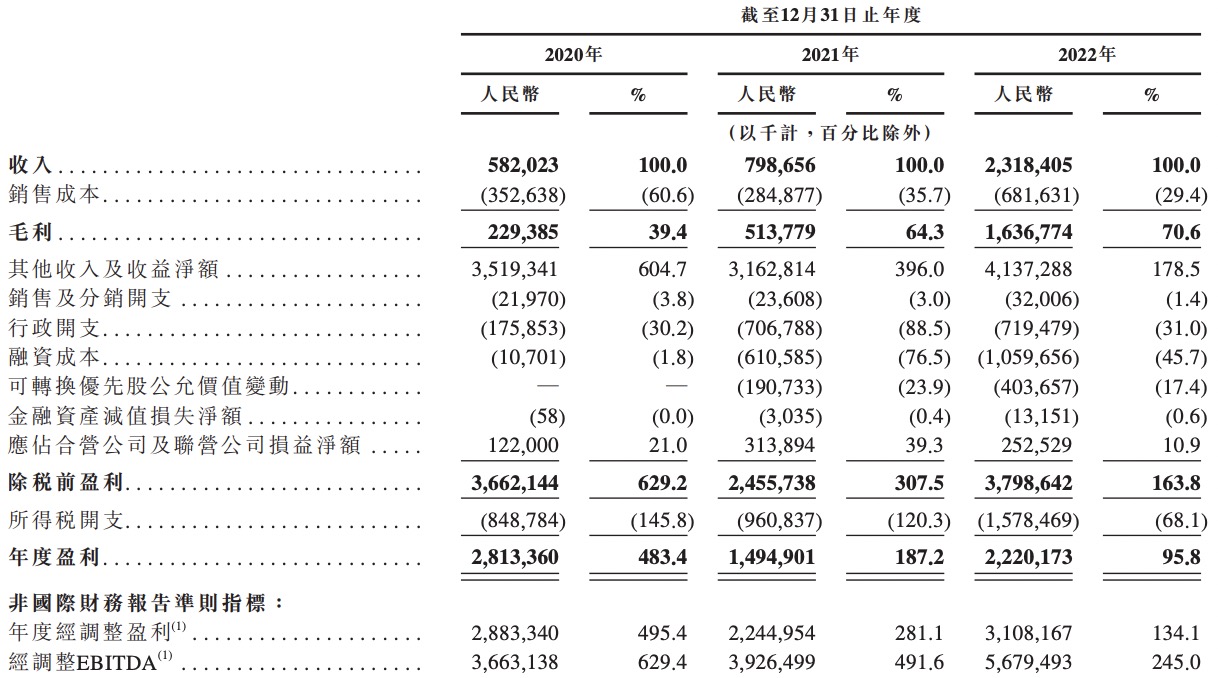

营收方面,京东产发2020年、2021年、2022年收入分别为5.82亿元、7.987亿元、23亿元,2021年及2022年收入同比增长率分别为37.2%、190.3%,营收增长迅速;三年间毛利则分别为2.29亿元、5.13亿元、16.36亿元,毛利率分别为39.4%、64.3%、70.6%。

随着项目开发进度的更新,在建投资物业存在大幅公允价值变动,招股书中提及,于2020年、2021年及2022年京东产发分别产生了23亿元、24亿元及37亿元的在建投资物业的公允价值收益。这与京东产发总建筑面积的增长相一致。此外,2020年至2022年,京东产发还获得了1.96亿元、2.01亿元、2.16亿元的政府补助。

受上述收入项的影响,2020至2022年三年间京东产发的年度盈利分别为28.13亿元、14.94亿元、22.2亿元。三年间京东产发也录得正向经营活动现金流,经营活动所得现金净额分别为5.79亿元、7.13亿元、17.31亿元。

但值得注意的是,京东产发资产收购所花费的巨额资金需要外部融资支撑。招股书中提及,每年京东产发土地收购的建筑面积平均约为2.8百万平方米,每年竣工的建筑面积平均约为2.4百万平方米。此外,2022年7月京东产发完成了强制性收购中国物流资产控股有限公司,这同样需要外部融资。

受此影响,京东产发投资活动所用现金净额连年上升,由2020年的45.87亿元增至2021年的77.94亿元,同比增长69.91%,随后又增至221.04亿元。三年间所产生的融资成本分别为1070万元、6.1亿元及11亿元。

在用于中国物流资产收购作出的银行贷款,以及应付京东集团贷款影响下,京东产发的流动负债净额由截止2021年12月31日的82亿元增至截止2022年12月31日的193亿元。流动负债总额占总资产比例为30.65%,处正常区间。招股书中京东产发也解释称,京东集团从未要求偿还贷款,至于为收购作出的银行贷款后续则会寻求延长期限。

从当前的股份结构来看,京东集团仍占到京东产发已发行股本的74.96%,在2020年至2022年三年间,京东产发产生归属于京东集团及其联系人的收入为4.19亿元、5.51亿元及11.24亿元,分别占到总收入的72.1%、69.1%及48.5%。可以看出与京东物流一样,京东产发也在积极降低京东集团对营收的影响力,以证明自身业务的独立性。

招股书中京东产发提及,除进一步加强国内战略布局外,京东产发还计划扩张海外市场的业务,在战略层面选取的第一海外市场是东南亚。公开资料显示,京东产发已在在印尼投资管理了20个物流园,整体规模超过40万平方米。以往的开发经验与积累下的基础设施会是京东产发拓展东南亚市场的助力。

但扩展海外市场也意味着京东产发将更容易受到外汇变动的影响,为自身业绩带来更多不确定性。招股书显示,于2020年及2022年,京东产发录得外汇收益9150万元及6770万元,但于2021年却录得亏损9480万元。

京东工业:近两年间投资所用现金大幅增长

2017年至2022年五年间,中国第二产业产值已由33.3万亿元增至48.3万亿元,复合年增长率为7.7%。尽管工业体系不断完善,中国工业企业所面临的高营业成本及低采购效率的问题依然存在。国家统计局数显示,2022年中国规模以上工业企业营业总成本占到总营收的84.7%;中国物流与采购联合会2022年曾发布数据称,全国数字化采购渗透率约为7.5%。

京东工业所瞄准的正是这一市场机会。招股书资料显示,京东工业是京东集团旗下从事工业供应链技术与服务业务的子集团,2017年7月作为独立业务单位开始运营,相继于2020年、2023年完成A轮优先股、B轮优先股融资,B轮投后估值约为67亿美元。

除京东工业外,震坤行、工品一号等企业同样针对工业用品采购服务领域有所布局。但上述企业大多都选择针对工业供应链中一个或几个特定环节提供服务,京东工业将自身定位为工业供应链技术与服务市场中的综合模式提供商,整合自营与平台两种模式,商品SKU也更加全面。截至2022年底,京东工业可提供48个产品类别和约4250万个SKU,同期震坤行SKU数约为1730万个。

或受此影响,成立不到六年的京东工业交易额增长迅速。据灼识咨询的资料显示,2022年按交易额计,京东工业占工业供应链技术与服务市场的市场份额为4.1%,为行业第一,总共服务了约6900个重点企业客户和逾260万个中小型企业。

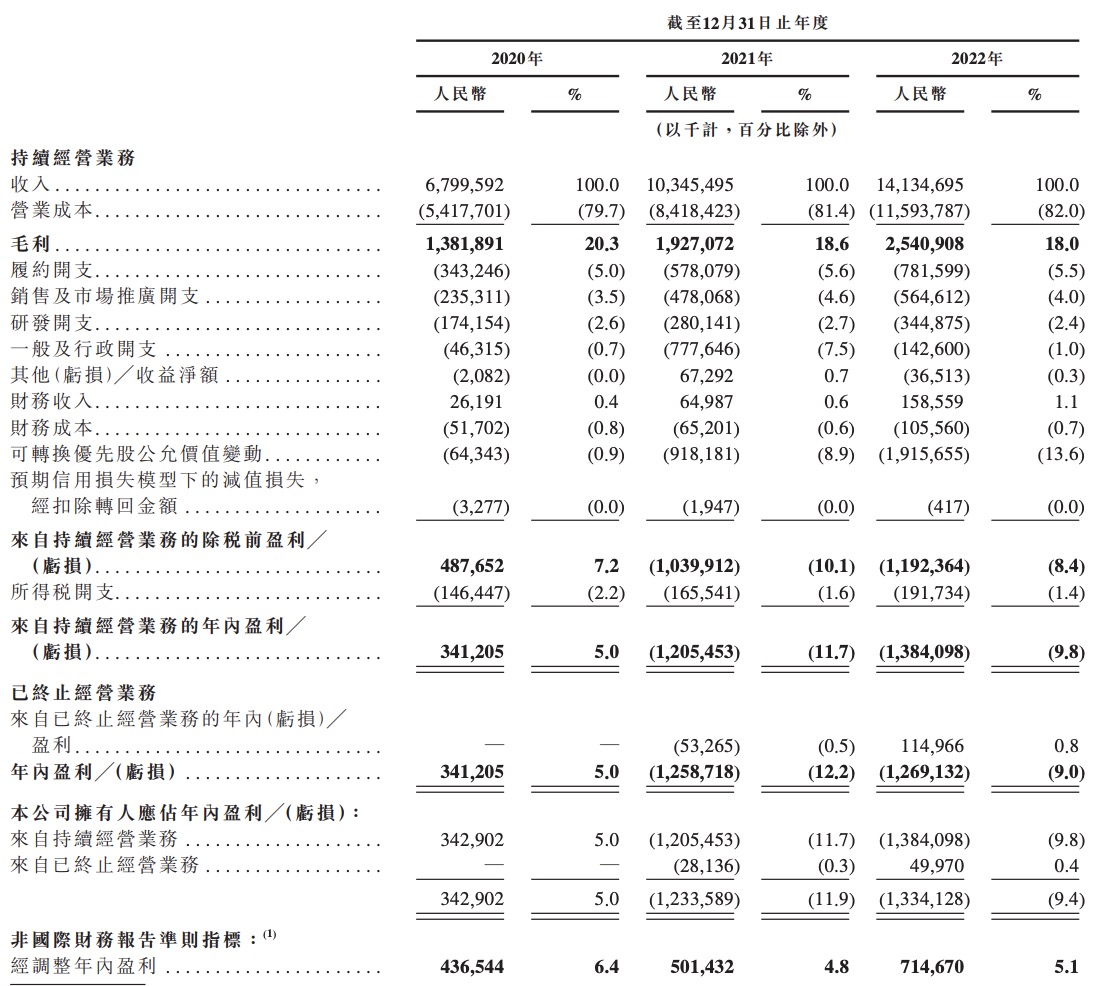

从营收规模上可以看出京东工业的高速增长态势。2020年至2022年,京东工业的总收入分别为67.99亿元、103.45亿元及141.34亿元,复合年增长率为44.2%。其中商品销售收入为主要营收来源,三年间分别为62.34亿元、94.72亿元、129.35亿元,分别约占到总营收的91.7%、91.6%及91.5%,复合年增长率为44%。三年间京东工业分别录得毛利13.82亿元、19.27亿元、25.4亿元,毛利率为20.3%、18.6%、18%。

京东工业所采用的轻资产模式一定程度上减轻了高速增长带来的库存管理压力。为满足客户即时履约需求,京东工业保留有部分自有库存,但大多数时候是整合平台上的采购需求,与供应端的库存与产能进行匹配,大部分订单直接由供应端发货而无需进入京东工业的仓库。

招股书显示,京东工业的存货周转天数被控制为17.9天。以自营模式为主的震坤行近期赴美上市,其库存周转天数在2020年、2021年和2022年均保持在33.4天至38.4天的范围内。

但另一方面,京东工业模式对其订单预测及物流履约能力都提出了更高的要求。在风险提示中,京东工业也表示,产品需求在订单存货到拟出售产品日期之间可能会发生变化。同时,随着交易额的快速增长,京东工业的自有存货规模也在扩大,2021年存货总额由2020年的3.19亿元增至6.71亿元,2022年有所回落,降至6.06亿元,库存管理和履约网路会变得更具挑战性。

履约开支为京东工业最大开支项,2020年至2022年京东工业履约开支分别为3.43亿元、5.78亿元、7.81亿元,分别占到总营收的5.04%、5.6%、5.5%。2022年销售及市场推广开支、研发开支则分别占到总营收的4%、2.4%。

净利润方面,2020年京东工业录得净利润3.41亿元,2021年及2022年则分别录得亏损12.6亿元及12.7亿元。扣除可转换优先股公允价值变动等因素影响,三年间京东工业经调整净利润分别为4.36亿元、5.01亿元、及7.14亿元。

招股书显示,京东集团持有京东工业已发行股本的77.95%。可以看出,京东工业与京东集团、京东旗下子集团都保持着业务上的联系。目前京东工业需要向京东集团支付技术和流量支持费用,其大部分物流及仓储服务由京东物流提供,同时京东工业还与京东科技订立了保理协议,将由重点客户产生的贸易应收款项销售至京东科技,以提前收到款项。

但与京东产发类似,京东工业也在试图降低京东集团对自身业务的影响力。招股书中提及,2022年向京东集团支付的技术和流量支持服务仅占到营业成本及经营费用总额的2.9%,供应链解决方案和物流服务则占到2.1%。

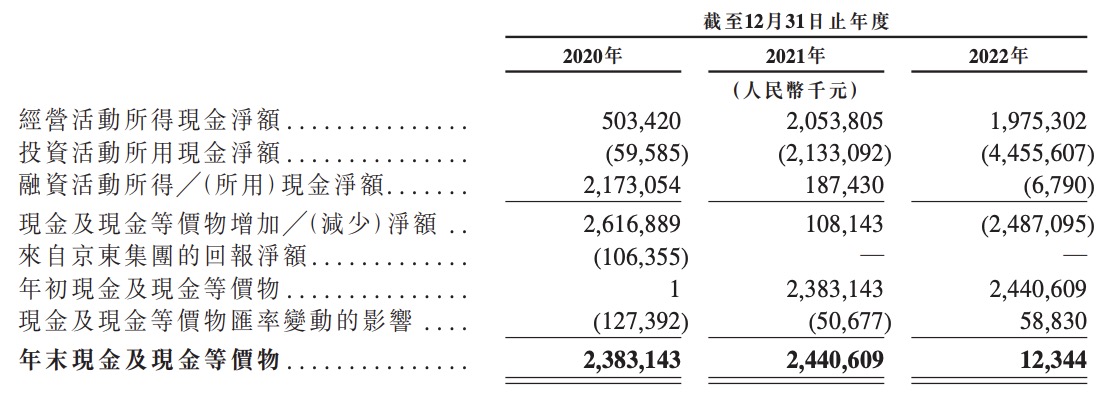

现金流及现金储备方面,2020年至2022年三年间,京东工业经营活动所得现金净额分别为5.03亿元、20.53亿元及19.75亿元。同时,投资活动所用现金由2020年的5958.5万元迅速增至2021年的21.33亿元,随后于2022年又大幅增至44.55亿元,足见京东工业在高速发展的两年间投入力度之大。受此影响,截止2022年底的现金储备也由2021年年底的24.4亿元降至1234.4万元。

在招股书中,京东工业提及,未来预期将扩大技术基础设施、扩大现有市场的客户群并向新市场渗透,以及继续就自身平台进行投资和创新。这意味着未来京东工业仍将会把业务扩张而非盈利作为首要目标,成本与开支并不会缩减,此次上市融资也就显得尤为关键。

目前,京东集团旗下已有京东物流、京东健康、达达集团等上市企业,此次京东产发与京东工业如成功于港交所上市将会成为京东旗下第五家及第六家上市企业。值得一提的是,2019年京东集团曾将自身战略升级为“以供应链为基础的技术与服务企业”,而此次申请上市的两家企业均与供应链联系紧密,反映出这一战略转型所取得的阶段成效。

分开来看,京东产发及京东工业都已在各自行业站稳脚跟且具备一定优势,也都将业务扩张作为上市之后的首要目标。至于后续面对各自行业内的竞争与内部运营挑战能否保持增长态势,仍需时间检验。

评论