文 | 蓝鲸教育 一晖

从去年12月开始,“直播”成为了思考乐的热词,这家老牌教培机构的转型从低调走到高调,同时伴随着股价的触底反弹。

上周,思考乐公布了转型第一年的成绩单。2022年,思考乐营收4.02亿元,同比下降51.7%;股东应占溢利为5441.1万元,同比扭亏为盈。

思考乐的转型有着怎样的脉络?扭亏为盈后,直播带货会是下一个亮点吗?

首要任务:活下来

纵观整份财报,面对转型的冲击,思考乐的首要任务是保住经营的稳健性。

2022年,思考乐营收4.02亿元,同比下降51.7%,相比于多数教培机构,这样的下滑幅度并不难看。这可能也与思考乐的风格有关。虽然号称“教培行业海底捞”,但思考乐过往的业绩增长并不算快。在线教育风口期的几年间,思考乐的增速普遍只有两位数。从2017年至2021年,思考乐的复合增长率约22%。

同样,在教培机构普遍亏损的这段时间,思考乐只在2021年出现了2661万元的亏损。当增长不激进,面对冲击时付出的代价也就相对较低。

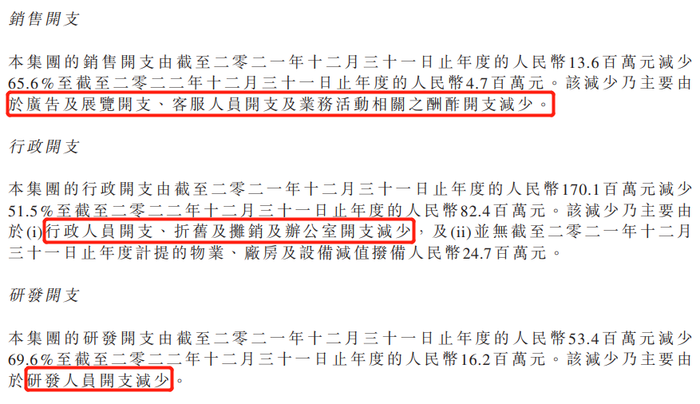

本季度,思考乐大幅压缩了成本开支。行政开支降至8240万元,同比减少51.5%;销售开支降至470万元,同比减少65.6%;研发开支降至1620万元,同比缩减69.6%。对于开支减少的原因,思考乐统一都提到了“人员开支减少”。同时也可以看到,思考乐的费用开支缩减幅度远大过营收下滑速度。

开支的控制为利润和经营稳健度提供了正向作用。2022年,思考乐实现了扭亏为盈,股东应占溢利为5441.1万元,净利润率达到了13.39%,甚至高于2019年的水平。

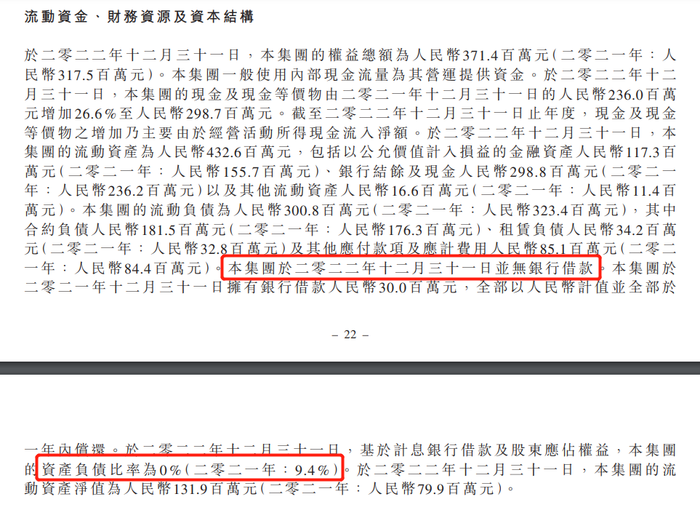

与此同时,思考乐的现金储备有所增长。截至2022年12月31日,思考乐的现金及现金等价物为2.99亿元,比期初增加26.6%。到本年度末,思考乐甚至没有银行借款,资产负债比率为0。

根据资产负债表测算,思考乐本季度的流动比率为1.44倍,是近几年来的最高。资产负债率50.8%,是近几年最低的负债率。

从年报看,思考乐健康的经营状态,特别是负债指标的优化,可以保证思考乐很好地“活下去”。但思考乐的转型成果如何?

转型:聚焦素质教育

虽然曾提到校外课后托管服务,也曾与科大讯飞旗下“讯飞英语通”签订战略合作协议,但目前思考乐仍然只有素质教育在支撑转型。

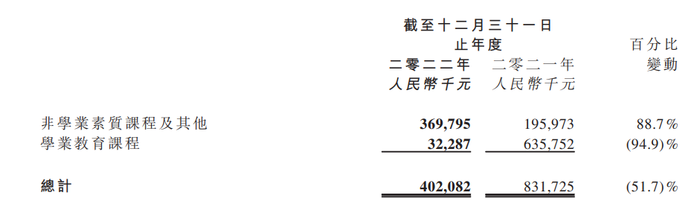

2022年,思考乐的营收构成主要是学业教育课程、非学业素质课程。学业教育此前是营收的主要来源,2021年带来6.36亿营收,占比达到7成。如今,这项业务同比缩水了95%,只有3228.7万元营收。

在2021年,思考乐全力发展非学业素质课程,一度创造了同比增长19倍的成绩,在2022年度,素质课程仍然是绝对主力。全年营收3.7亿元,同比增长88.7%,增速有所下滑,但考虑到基数变大,这样的增速依然可圈可点。

在财报中,思考乐透露,2022年,素养课程相关辅导课时由2021年的231.43万个课时增长至428.21万个课时。未来,素质教育依然是思考乐的重中之重。思考乐表示,将进一步加强集团旗下「乐学」品牌的业务发展,包括美术、体育、绘画、表演、书法、科学素养、国学、逻辑思维及国际素养等素质教育。

从目前来看,素质教育占到了营收的9成,已经成为了思考乐的基本盘。除此之外,并没有其他已经成熟的增长点。而在当前教育市场,这样的模式似乎依然存在不小的风险。

最近的消息显示,对于非学科教育,监管给予了高度重视。教育部日前发文,要求各地将非学科类培训机构全部纳入全国校外教育培训监管与服务综合平台,推动选课、购课、消课、退费等全流程监管全部依托平台进行,坚决防止培训行为不规范、预收费“体外循环”等突出问题。

对于思考乐来说,此前过度依赖学科培训已经遭遇过了重创。转型后,目前的营收模式又陷入了高度依赖素质教育的问题,目前的业务构成,可能并不能提供足够的安全感,快速找到新的增长点,可能是思考乐的当务之急。

而从去年12月的动向看,在实现扭亏为盈、调整好经营后,思考乐将宝押到了直播带货上。

5个月5.5万粉丝,前路漫漫

去年12月,思考乐宣布进军直播带货,推出直播账号思考乐GO。董事长陈启远亲自宣布,思考乐首位达人“文鲜生”即将见面。在2022年财报中,思考乐表示,期望创建一个以趣味知识带货平台,提供高质量和高性价比产品。

所谓“千金买马骨”,今年2月,思考乐宣布授出2778.5万份购股权。对于此举,思考乐认为将吸引、激励和奖励承授人及为承授人提供额外原动力,以达成进一步提高公司价值的目标。“有利于公司的持续发展,特别是新直播电商业务的高速拓展。”

财报中思考乐称,未来将建立一支华南特色的知识带货团队,具备成熟的供应链和主播,集团相信直播电商业务将扩大集团的收益基础,为长远发展带来贡献。

但这个“长远贡献”和“高速拓展”目前来看还有很长的路要走。

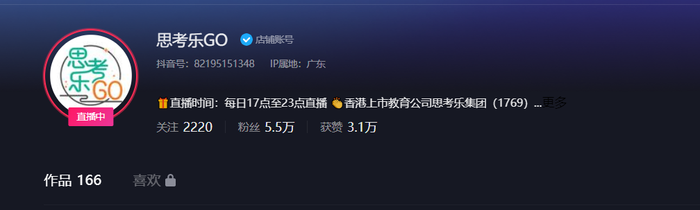

截至目前,思考乐转型直播带货已经接近5个月。旗下首位达人“文鲜生”只有2.8万粉丝,蝉妈妈数据显示,其粉丝团数只有441人。

作为主号的思考乐GO,表现也并不理想。思考乐GO每天17点至23点直播,并且发布了166个短视频作品,可谓非常活跃的账号。但在近5个月时间里,只积累了5.5万粉丝。蝉妈妈数据显示,其粉丝团数量只有891人。

这样的表现很难称得上理想。直播带货初期,思考乐发布的招聘信息显示,其直播运营岗月薪为2万至4万元,按照其目前直播带货的变现能力,短期内给思考乐带来的贡献可能非常有限,甚至可能大概率无法覆盖人员成本。

直播带货带来的最大正向作用可能还是思考乐的股价。在宣布进军直播带货前,思考乐股价持续下滑,一度跌至0.39港元,跌成仙股水平。但从去年年末至目前,其股价已经涨至2.52港元,股价涨幅达到546%。但目前看,股价更多是提前反应,思考乐的直播带货还有很长的路要走。

去年新东方转型直播带货后,不少教培机构都将直播带货作为重要的转型选择。相比高途、好未来,思考乐无论是资金实力还是市场知名度,可能都有很大的差距,更重要的是,思考乐的竞争对手并不只是教培机构,还有一众腰部和尾部主播,思考乐的未来还存在诸多困难。

2022年,思考乐进一步优化了经营,扭亏为盈、控制成本,素质教育也成为了重要支撑。但业务过于集中到素质教育,在新业务的拓展上,直播带货步履缓慢,其他方面并没有明显动作,思考乐的转型,可能才刚刚进入正题。

评论