界面新闻记者 |

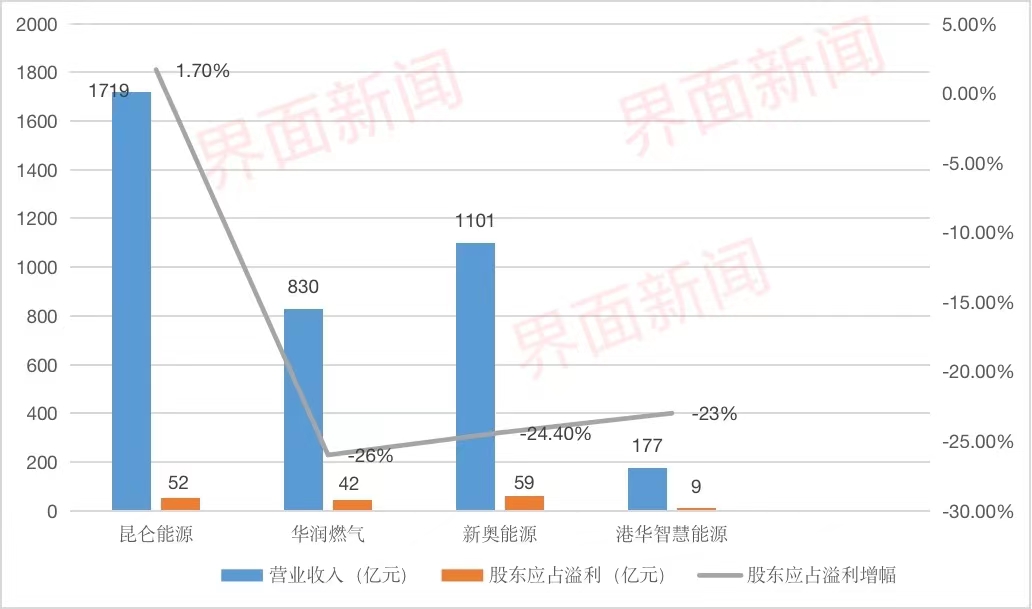

对于城市燃气公司而言,去年是业绩承压的一年。四大巨头中,仅昆仑能源(00135.HK)实现净利微涨,其余三家净利下滑均超过两成。

日前发布的2022年业绩报告显示,华润燃气(01193.HK)去年股东应占溢利下滑26%,至47.3亿港元(约合41.62亿元人民币);港华智慧能源(01083.HK)下滑23%,至9.65亿港元(约合8.5亿元人民币);新奥能源(02688.HK)下滑24.4%,至58.65亿元。

仅昆仑能源股东应占溢利同比增长1.7%,至52.28亿元。

这和2021年形成鲜明对比。是年,昆仑能源股东应占溢利同比增加279.61%;新奥能源增加23.5%;华润燃气增加24.15%;港华智慧能源增加11%。

界面新闻梳理四大城燃企业2022年业绩报告发现,影响城燃企业去年净利下滑的主要原因包括销售气量增速放缓、居民用气占比上升、售气毛利下跌以及接驳费占比下降等。

民用气量提升,售气毛利下滑

受经济增速放缓以及疫情防控影响,去年国内天然气表观消费量为3663亿立方米,同比下降1.7%,为历史首次负增长。

燃气销售业务是四大城燃企业的主营业务之一。去年,四大城燃企业的燃气销售量增幅均放缓,甚至出现负增长。

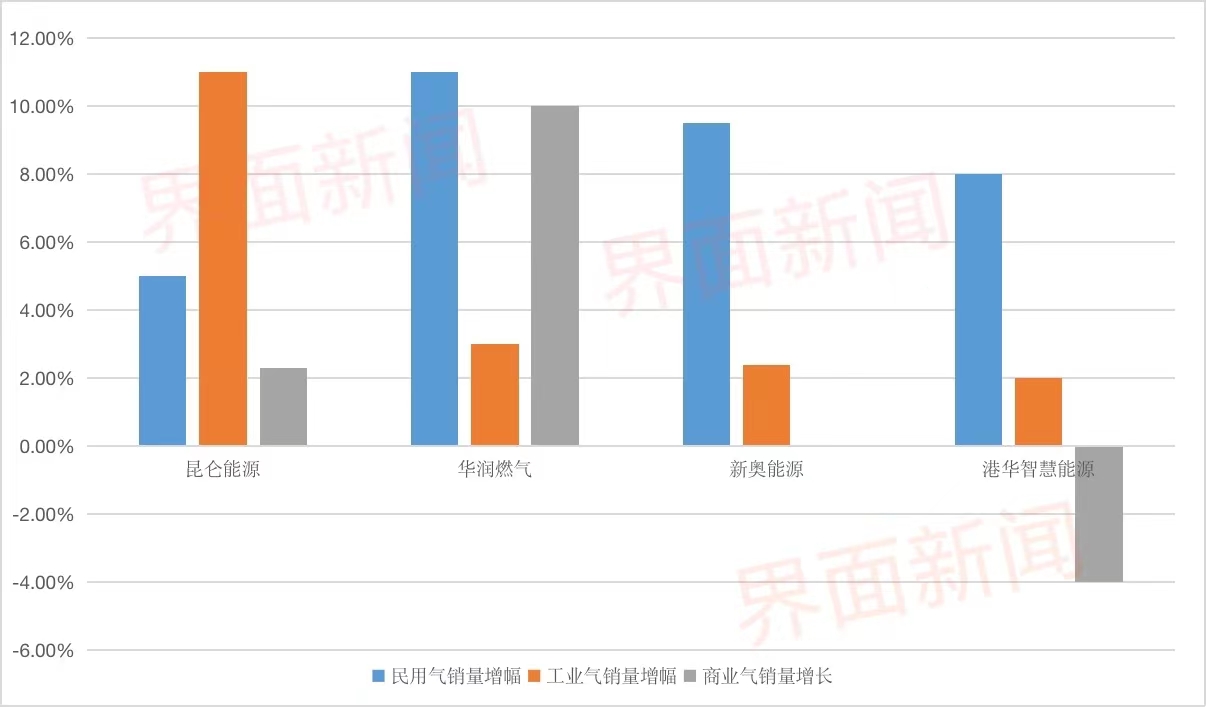

新奥能源是四大企业中燃气销量唯一负增长的企业。去年其天然气销售量同比下降1.2%,至326.97亿立方米。2021年其售气量同比增长12%。

去年,华润燃气的销气量同比增长5.3%,至358.9亿立方米;港华智慧能源燃气销售量增长5%,至约152.5亿立方米。2021年,这两家企业的售气量增幅分别超过17%和21%。

昆仑能源在四大城燃企业中的燃气销售增幅最大。去年天然气销量449.88亿立方米,同比增长7.1%,仍低于2021年11%的增幅。

分类别看,在民用气销量方面,去年华润燃气的占比最大,为23.7%;港华智慧能源民用气销量占比20%,新奥能源占比15.8%;昆仑能源占比为8%。

从民用气销量增幅来看,去年华润燃气的民用气销量增幅最大,为11%,新奥能源增幅为9.5%,港华智慧能源增幅为8%,昆仑能源增幅为5%。

此外,除昆仑能源外,其他三家民用气增幅均大于工商业用气增幅。

工商业和居民用气比例结构,直接影响城燃企业的售气毛利。申万宏源数据显示,昆仑能源去年的天然气销售毛差为0.5元/立方米,为四大企业之首,同比回升约67%。

博轶咨询数据显示,同期,华润燃气、新奥燃气和港华燃气天然气销售毛差分别为0.45元/立方米、0.48元/立方米和0.42元/立方米,同比分别下降13%、5.9%和12.5%。

目前,国内采取非居民和居民用气价格“双轨制”。前者采用市场化定价,后者实行政府管控。虽然2018年发改委发文要求,理顺居民用气和非居民用气的门站价格,但在实际操作中落实较难。

去年,由于国际油价和气价上涨,天然气长协和LNG现货价格出现不同程度的增长。对于民用气量占比较大的城燃企业而言,顺价压力较大;对于工商业气量占比较大的企业而言,则可较好实现顺价。

新奥能源在年报中表示,由于天然气采购价格上涨,未能全部顺价等原因,导致其毛利率下滑。

申万宏源表示,去年昆仑能源的工业气占比提升,结构优化抬升了盈利能力。且该公司背靠中石油,在中西部地区拥有广阔市场,采购自海上LNG的气源比例较低。因此,2022年海气价格大幅波动对其经营市场区域影响较小。

此外,中西部经济后发优势让当地工商业用气需求快速发展。由于工商业销气的顺价能力与盈利能力优于居民气,毛差不降反升。

华泰证券认为,借助于可靠稳定的资源优势和价格联动机制、2023-2025年昆仑能源的销气价差有望稳定在0.5元/立方米。

接驳费占比下降

去年,毛利率相对较高的接驳费收入占比下降,也是城燃企业净利润大幅下滑的主因之一。

接驳费或称工程安装费,是指为保障用户通气,相关企业提供建筑区划红线内燃气工程勘察、设计、施工、监理、验收等服务而收取的与工程建设相关的服务费和材料费等费用。

据方正证券统计,2017年,除昆仑能源之外,新奥能源、华润燃气和港华智慧能源的接驳收入占比均超过20%。接驳业务毛利率最高的是新奥能源,为63%;港华该业务毛利率为46%。各大燃气公司平均用户接驳费用在2500-3000元/户。

为了规范接驳费收入,2019年国家发改委发布《关于规范城镇燃气工程安装收费的指导意见》(《意见》)要求,城镇燃气工程安装收费原则上成本利润率不得超过10%,并取消了城镇燃气工程安装中的很多不合理收费。

近年来,接驳费收入在城燃企业收入中的占比不断出现下降。

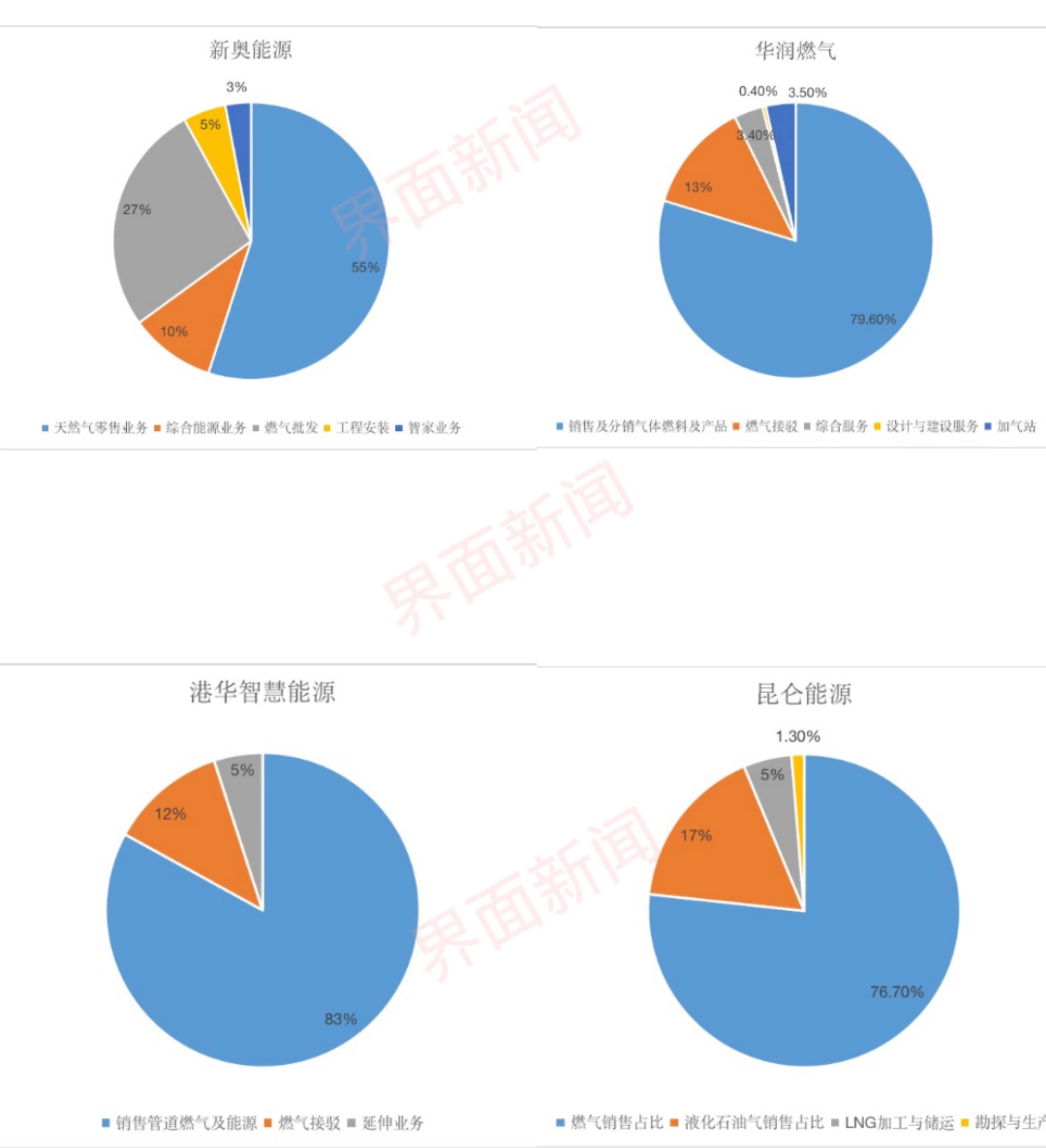

去年,华润燃气的接驳业务收入122亿港元,在总收入的占比从上年的15%下降至12.9%;港华智慧能源的燃气接驳营收24亿港元,同比下降0.7%,占比降至12%。

同期,新奥能源的工程安装59.5亿元,同比下降26%,占总收入的5.4%。新奥能源表示,疫情和房地产不景气,导致工程安装量大幅下降及工程安装成本上涨,是其整体毛利率下滑的原因之一。

昆仑能源的四个业务板块中没有涉及接驳费或者工程安装。安信国际曾分析称,跟同行业相比,昆仑能源的接驳占比相对较小,在接驳的风险敞口也相对有限。

面对售气量增速下滑、售气毛利下降、接驳费占比下跌的局面,四家城燃企业采取了不同的应对策略。

华润燃气表示,将聚焦城镇燃气用户开发,“审慎开发项目周边农村煤改气用户”。去年,其新开发工商业用户4.33万户,新开发居民用户407.7万户。其中,农村煤改气用户8.5万户,占比仅约2%。

年报显示,去年华润燃气新增签约项目3个,注册项目18个,潜在销气量61.4亿立方米。其中,有19个项目位于中国四大战略区域,即京津冀区域、长三角区域、成渝双城经济区和粤港澳大湾区。

截至2022年底,华润燃气的城市燃气项目数为273个。

新奥能源主动收紧了并购速度。去年其新增城燃项目仅2个。截至2022年底,该公司拥有独家经营权的城市燃气项目总数为254 个。

与新奥能源采取收缩策略不同,昆仑能源继续在扩张城燃业务版图。

去年,昆仑能源的经营现金流同比增加37%至146亿元。在此支撑下,该公司年内共新增23个项目,其中控股城燃项目16个、支线管道项目2个和参股项目5个;签订合作框架协议62个。

昆仑能源表示,2023年将聚焦整装市场和大型燃气集团整体合作,零售气量预计增长达到10%。

发力新业态

主营燃气业务增长乏力,综合能源、新能源等业务成为城燃企业新的增长极。

去年,华润燃气的综合服务业务营收规模达31.85亿港元,占总营收的3.3%,同比增幅达42.5%。

其中,燃气具营业额11.49亿港元,同比增长50%;燃气保险业务营业额5.92亿港元,同比增长22.31%;安居业务营业额14.44亿港元,同比增长46.96%。

2022年,华润燃气在综合能源项目方面,新签约了58个项目,预计总投资额约4.4亿港元,累计项目数量达到202个。

此外,华润燃气新投运充电站39座,累计投运充电站171座,全年售电较去年同期增长20.6%至2.7亿度;累计投运加氢站7座,累计批准建设及投运加氢站15座。

华润燃气表示,未来综合服务业务将进入快速发展阶段,成为该公司重要的业务组成部分。

港华智慧能源的延伸业务是其新增长极。延伸业务主要是指销售燃气炉具与相关产品及其他相关增值服务。

去年,港华智慧能源的延伸业务营收为9.97亿港元,占到总收入的5%,同比增长33.8%,远高于燃气销售和接驳收入的增长幅度。去年,其燃气销售收入增幅为19.4%,接驳收入下降0.7%。

港华智慧能源正在发力可再生能源。去年,其取得了111个可再生能源的新项目;累计布局超过500个再生能源项目,落实发展80个零碳智慧园区。

港华智慧能源还成立了港华能源研究院,开展可再生能源、储能、能源数码化、氢能与燃料电池、节能低碳等五大领域的研发布局。

新奥能源的综合能源业务营收已超百亿元。去年,其综合能源业务收入上升40.3%,至109.51亿元,毛利增加14.0%至15.56亿元。

去年,新奥能源共有60个泛能项目完成建设并投入运营,累计已投运泛能项目达210个,带来冷、热、 电、蒸气等总共222.39亿千瓦时的综合能源销售量,同比增长16.6%。其中,新能源销售量占比同比增加35%,电力销售量占比提升至8.1%。

此外,新奥能源在建泛能项目54个,在建及已投运项目全部达产后,综合能源需求量可达417亿千瓦时。

截至2022年底,新奥能源的智家业务收入31.14亿元,同比上升33%;毛利20.78亿元,同比上升20.6%。

新奥能源表示,智家服务在公司现有客户群的渗透率仅为10.1%,业务增长潜力巨大。

昆仑能源也投资了新能源,但力度不如其他三家公司。去年,其所属上海白鹤母站等一批分布式光伏项目相继投产,山东、贵州 、海南等11个分布式能源项目总装机容量达23万千瓦。

昆仑能源表示,将打造与新型能源体系相协调的多元业务体系 ,以气电撬动新能源业务实现跨越式发展,推动30个新能源项目取得实质性进展 ,打造10个“零碳示范场站”等。

评论