文|星船知造 清波

编辑|唐晓园

一种最接近“人形机器人”的机器人已经出现并不断进化。

林肯在1863年写下了《解放奴隶宣言》。到了1920年,作家恰佩克笔下出现了“新的奴隶阶级”——机器人。“Robot”(机器人)一词最早出现在其小说《罗梭的万能机器人》中,捷克语的意思是强制劳动(robota),也是“robotnik”(奴隶)的变体。

1942年,阿西莫夫写下的“奴隶宣言”(其更广为流传的名字是“机器人三定律”),彻底为机器人定了性:一种辅助人类劳动、服务人类生活的人类附属品。

根据国际机器人联盟(IFR)的分类,机器人可分为工业机器人和服务机器人:承担人类生产制造任务的工业机器人以强悍姿态伫立全球制造业;现阶段以扫地机、智能音响为代表的服务器机器人则以更灵活多姿的体态进入生活每个角落。

《变型金刚2》中厨房小家电的集体变身

今天我们写作的主体——协作机器人(Collaborative Robot,简称Cobot),从字面看就是“可以和人协同作战的机器人”,可以理解为机器人和人类能同时在生产线上相互合作,共同生产。

因此,虽然被归类在工业机器人中,但协作机器人同时兼具了工业机器人的生产力和服务机器人安全性高、简单易上手等特点。

新松协作机器人涂胶 图源:新松机器人官方微博

今天的中国协作机器人已是万亿级机器人赛道中最热门产业之一。中国协作机器人销量在2021年就已占到全球协作机器人市场整体销量的51.02%。

而在其产业爆发初期的诸多助力中——资本力量不一定擅长技术,但其嗅觉和眼光异常敏锐且精准:洞悉市场规律及产业走势,以又准又狠,势大力沉的力量迅速培养出一个炙手可热的产业新贵。

资本最早嗅到协作机器人高速增长潜力和无穷无尽的下游应用空间。

自2015年中国协作机器人产业刚刚起步,新进企业不断涌入开始,顺为资本、红杉资本、联想之星、金沙江创投、中金资本、高瓴创投、经纬中国、联想创投、阿里巴巴等投资机构和企业先后入局协作机器人赛道——

首先,协作机器人领域的持续融资轮次不断加速:

据GGII不完全统计,2015-2021年,国内协作机器人市场共计58例融资案例,其中2018融资案例共14例,达到历史高点;2019年与2020年均为7例;

2021年全年,行业内共有13例融资事件,融资总额50.28亿元,创下历史新高;据e-works不完全统计,2022年中国协作机器人市场共发生13起,融资总规模超过50亿元人民币。

其次,去年开始,中国协作机器人领域亿元级融资事件增多:

亿元人民币以上投融资共9起,包括阿里巴巴投资全核心零部件自主研发的协作机器人公司法奥机器人;节卡机器人完成约10亿元人民币D轮融资等

近期接连发生了几件关乎于国内协作机器人上市公司第一股诞生的事件:

一是节卡机器人与国泰君安证券股份有限公司于2022年12月19日签署上市辅导协议,启动IPO进程。

二是越疆机器人的上市辅导备案在2023年1月19日获证监局登记受理,辅导机构为中金公司。

三是遨博智能计划于今年三季度在科创板上市,上市辅导机构为华泰联合证券。

了解资本江湖的高歌猛进后,下文我们再从三个维度进一步了解协作机器人:

从下游应用看,为什么我们说协作机器人最“接近”人形机器人?为了让它更轻盈、灵巧,像水一样汇入每一个细分场景,还需要哪些领域的共同托举?

从技术角度看,为什么本土厂商成长迅猛?它如何与AMR(自主移动机器人)深度集成?又如何获得视觉技术、人工智能技术加持,进一步解锁新场景?还需补齐的短板是啥?

从产业趋势看,为什么星船知造判断它将是万亿级机器人赛道中最卷的领域?

01 无限广阔的下游应用:哪里需要放哪里?

回答协作机器人为什么是目前最“接近”人形机器人的机器人——不妨从为什么人类始终执着于创造出“人形机器人”说起——

撇开哲学层面的讨论,单从性价比和实用性看,没有一种机器人能比人形机器人更实惠——和人类长得一摸一样,就意味着完全不需要更改人类生活、生产的任何场景——你不需要为了让一台机器劳动,去改变整条生产线。

你甚至不需要为它定制一把榔头、一个座椅。一切用现成的就行。

这一点上,协作机器人凭借其便携、灵活、安全性高等特点已经做到了:协作机器人,简言之,就是在充分挖掘和发挥出机器人效率及人类智能优势的前提下,在同一生产线上让两者相互协作,协同作战。

和传统工业机器人相比,它的灵活性主要体现在:使用前,不需要像传统工业机器人一样重构整条产线。直接放到已有产线就行。使用中,传统工业机器人坏了,可能整条产线就要停工。但协作机器人如果损坏,直接另外搬一台,或者干脆换个人替代。

工业领域,需要“拧螺丝”,现有产线上放一台协作机器人。

餐饮场景,需要做奶茶或调酒,吧台旁放一台。

医疗健康领域,需要理疗按摩,床边放一台。

农业领域,协作机器人在清楚杂草和采摘蔬果方面也是一把好手。

可以说,哪里需要放哪里。有人劳作的地方,理论上都可以安插上一台协作机器人。

正在调酒的库卡协作机器人 图源:库卡官网

作为工业机器人下的细分品类,协作机器人的诞生也正是为了解决工业机器人的几大痛点。

一开始,工业机器人的诞生,是冲着大公司去的。

1959年,约瑟夫.恩格尔伯格(Joseph F. Engelberger)发明了世界上第一个工业机器人,并在1961年让这个名叫Unimate的庞然大物运行在了美国通用汽车的生产线上。福特汽车、克莱斯勒等其他汽车巨头迅速跟进。从此,人类的制造业迎来了突飞猛进、效率倍增的新一轮腾飞机遇,越来越多的工业机器人也趁势加入到需要连续作业、可以取代人工的产线之上,继而推动现代化大生产进入全新的机器人时代。

在这之后的几十年时间里,伴随着全球经济体量的不断扩大,这种高歌猛进态势得到了可持续地延续,工业机器人开始越来越多在汽车及零部件、3C电子、机床、化工、物流等各个领域发挥出重要作用。不过,即便拥有诸多项的优势,不可避免的,在实际的操作过程中,人们还是发现了工业机器人身上自带的一部分缺陷:

首先是由于工业机器人庞大有力,存在人机交互能力弱与同线操作工人的安全性不足等缺陷。

其次是由于使用工业机器人需要安装特定生产线、改造生产环境等,往往只有资本雄厚的企业才用得起。

1995年,通用汽车基金会(General Motor Foundation)赞助了一个新项目,目的就是为了寻找到一种可以使机器人变得足够安全,以便可以与工人协同工作的方法。于是,协作机器人的概念于1996年被美国西北大学的两位教授J. Edward Colgate和Michael Peshkin联合提出,力求解决工业机器人存在的上述几个问题。

庞大有力的工业机器人 图源:发那科官网

相较于又大又重,需要置于铁栏内的传统工业机器人,协作机器人性价比高,方便安全,能很好实现制造型企业内人机交互,分工协作的功能。也即是说,协作机器人的出现,扫除了传统工业机器人与产线工人之间人机协作的障碍,让机器人彻底摆脱了护栏或围笼的束缚,使之与人能够进行更多地互动互通,最终达到满足生产制造所需的目的。

可以说,协作机器人的出现,是伴随着全球中小企业(Small and medium-sized enterprises,SMEs)崛起及其对生产自动化需求的增加而来的。

中小企业热切希望出现一种适合自己企业规模、产线及人工替代需要,既不笨重,又易于安装和摆放的工业机器人品种。

协作机器人就在上述的这些背景条件下孕育而生了,其诞生的使命就是让工业机器人与人类更好地协作、让更多人用得起工业机器人、让其进入更多使用场景。

2008年,丹麦优傲公司(Universal Robot)研制出世界上第一款协作式机器人UR5并交付使用,这使得任何人都可以操作机器人手臂成为了现实,亦很好地实现了碰撞停止,图形化编程等安全和交互功能。从此,协作机器人得到了来自企业与客户层面更加广泛地认可和支持,真正登上了世界机器人产业广袤的舞台

全球协作机器人目前在各个应用领域都属于初来乍到,处在挖掘更广大需求的阶段。这主要受制于当下视觉技术、智能化技术、力控技术等的发展和协同,导致协作机器人存在负载较低、速度不快等短板(后文我们会详细展开),因此尚只能取代一部分对力量、速度都要求不高的人工。

02 发力机器人生态圈:本土协作机器人实现“弯道超车”

星船知造看来,协作机器人同时卡位于“机器人”和“人机协作”两大赛道。

在机器人赛道,一定程度上,中国本土协作机器人已实现弯道超车。

2012-2015年间,海外的协作机器人产业风起云涌,群雄割据,开始觊觎起中国—这块协作机器人尚未得到大力发展的处女地:

GGII数据显示,自2008年以来,协作机器人从萌芽期进入快速发展期;

截至2019年7月,全球协作机器人厂商数量已经超过100家,其中进入中国市场的超过70家。

但中国协作机器人很快迎来产业爆发,GGII《2022协作机器人产业发展蓝皮书》中提到:

中国协作机器人市场在经历了2017年起量带来的高增速(60%)以后,迎来了3年的平稳期,2018-2020年增速均保持20%以上;

2021年中国协作机器人市场迎来了第二个增长的高峰,增速高达87.62%,相较全球协作机器人销量增速高出36.17%。

2021年,中国协作机器人销量在全球协作机器人市场整体销量的占比达51.02%。整个2021年,中国协作机器人销量18623台,同比增长87.62%;市场规模20.39亿元,同比增长76.84%,增长迅猛。2016-2021年期间,协作机器人销量及市场规模年均复合增长率分别达到了51.94%和41.46%。

说到这里,需要对中国协作机器人市场的现状做一个简单地梳理,以便读者们对“弯道超车”解除疑惑,厘清思路。

实际上,自2013年开始,中国已经连续10年蝉联全球最大的工业机器人消费国,这与中国宏观经济层面上的持续向好及中国政府在机器人产业上不遗余力地加大扶植力度密切相关。

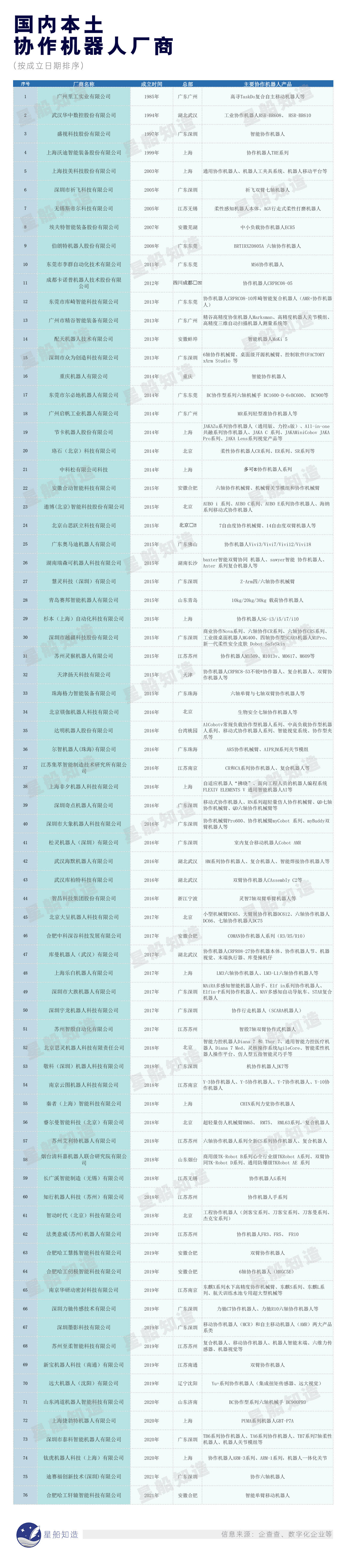

虽然说目前国际和国内工业机器人的头部市场还是由四大巨头发那科、ABB、库卡和安川牢牢地把持着,然而毋庸置疑,以埃斯顿、埃夫特、汇川、新松、广州数控、珞石、卡诺普等为代表的国产机器人企业在近些年迅速崛起,茁壮成长,已经成为这个曾经被海外巨擘们一统天下的领域内不容忽视且不可或缺的一股中坚力量

而协作机器人,又恰恰由于其诞生时间较晚,相对精度、速度、负载较低,准入门槛相对不高等原因而成为国产机器人新势力们能够快速崛起,与海外巨头们同场竞技,分庭抗礼,甚至实现弯道超车最为出彩的品种——

其几乎绕过了国内本土工业机器人在RV减速机等高端核心零部件“依赖进口、存在卡脖子”的现状。

其间的道理就如同当下火爆的新能源汽车市场:国产新能源汽车的市占率无疑早已超过了外资品牌,然而这却并不等同于我们在汽车制造上的综合水平已经全面领先了美欧日韩等传统汽车的制造强国。

此外,中国协作机器人市场的增长势头,还得益于以下几方的共同助力:

1,宏观上,劳动力成本上升等外部因素都推动企业加速自动化、数字化、智能化进程。

2,制造业的生产制造模式正从规模化、单一化向小批量、多品种转变。也就是说,柔性生产将是未来企业生产制造的刚需。它同时对安全性提出更高要求。协作机器人恰恰能同时满足柔性自动化生产和安全可靠两重需求。

3,在我国机器人产业国产替代加速的大背景下,协作机器人价格变得越来越亲民。叠加其部署成本低等优势,将被越来越多企业熟悉和使用。

在聊本土协作机器人打造“生态圈”前,先和大家分享下我们总结的协作机器人五个特点和五项优势:

特点:

1.轻量化:使机器人更易于控制,提高安全性;

2.友好性:保证机器人的表面和关节是光滑且平整的,无尖锐的转角或者易夹伤操作人员的缝隙;

3.感知力:感知周围的环境,并根据环境的变化改变自身的动作行为;

4.人机协作:具有敏感的力反馈特性,当达到已设定的力时会立即停止,在风险评估后可不需要安装保护栏,使人和机器人能协同工作;

5.易编程:对于一些普通操作者和非技术背景的人员来说,都非常容易进行编程与调试。

基于这五个特点,又引申出来有别于传统工业机器人的五点优势;1,生产过程中的灵活性最大;2,承接以前无法实现自动化且不符合人体工学的手动工序,减轻员工负担;3,降低受伤和感染危险,例如使用专用的人机协作型夹持器;4,高质量完成可重复的流程,而无需根据类型或工件进行投资;5,采用内置的传感系统,提高生产率和设备复杂程度。

从上述特点和优势可以看到,协作机器人所在的另一个赛道——人机协作——目前还有非常大的发展空间。

首先,为了进入更多领域进行人机协作,协作机器人需要做好“软件生态”。理论上任何产线都可以插入协作机器人,目前协作机器人企业通过可视化编程等方式,让各个领域、场景的使用者、操作人员都能对协作机器人进行编程。其编程门槛也相对较低。

开放的软件生态能让协作机器人满足不同客户的细分需求。不同领域的操作者对各自业务环节的理解和经验沉淀,又能反哺协作机器人的进化。

其次,为了协作机器人能更好的移动、识别、更安全的与人近距离合作,需要力觉传感器、机器视觉、AGV/AMR制造商等技术和企业共建生态、共同托举。

我们不妨理解为,目前协作机器人的安全可靠、人机协作某种程度上正是建立在其力气不大(负载较低)、速度不快的基础上。但未来协作机器人在速度、负载上一定会有大幅提高,届时就需要力觉传感器、机器视觉等技术的共同发力,保障人机协作时的安全性。

比如复合机器人中的“移动式协作机器人”,就是协作机器人加上移动机器人,可将移动、手臂通过一体化操作系统统一控制。

目前中国复合机器人的市场总量正逐步扩大。GGII数据显示,2017年至2022年中国市场复合机器人销量由185台提高至1169台,年均复合增速近45%,预计2023年将维持40%左右的市场增速,销量突破1600台。

03 没有最卷,只有更卷

协作机器人目前还有几个短板:

1.在精细任务方面,协作机器人仍具有局限性;2.协作机器人尚不能完全取代人类;3.协作机器人虽然可以取代劳动力,但成本仍不菲;4.协作机器人可以使人们更加高效地工作,可人们会觉得自身价值的降低;5.由于协作机器人使用方便,编程简单,所以只有分销商而没有集成商,这无疑会大大减少中间商的销售积极性。

由上文这些优缺点可知,协作机器人在相当程度上可以被看作是由复杂高速的工业机器人向人机交互的智能机器人转化的过度品种。也正是基于其速度不快,精度不高,负载不大,又便于编程的特性,反而变得安全可靠,容易上手及操作了。

万亿级的机器人早已陷入内卷,但协作机器人将是未来“最卷”的细分赛道——

往下看:它能挖掘无限需求、市场前景超级开阔。

往上看:目前生产制造的技术门槛相对不高。即玩家进入门槛不高。

它既是工业设备、又是硬科技代表,同时其进入的大量零售、餐饮场景,让它离消费者近在咫尺,毫无陌生感。

再叠加各类资本的持筹加码,推波助澜——最卷的领域诞生了。

如今的协作机器人赛道已经是人声鼎沸,牛气冲天。非但有发那科、ABB、安川、库卡这样的四大工业机器人巨头,累计销量超过50000台的丹麦优傲,日本的川崎、电装,德国的Franka、韩国的斗山、韩华,中国台湾的达明,还有近几年在国内崛起的越疆、节卡、遨博、艾利特、大族、珞石、新松等一大批公司,可谓是诸强林立,高手如云。

转念想之,假如协作机器人这根赛道未来不够宽大,不够深远,又怎能吸引到那么多的业内大佬们趋之若鹜,奋力杀入呢?

在目力可及的方向上,未来的协作机器人发展或许有三条道路:

1,加重负载

协作机器人的性能正不断向工业机器人靠拢:从最早的3kg、5kg、10kg的负载,到现在20kg、30kg,负载变大;从开始的1m/s的速度,到现在可达3m/s,速度不断变快;精度达到工业级别的±0.02mm。

理论上讲,负载越大,安全性的问题可能也就会越加突出(事实上四大机器人巨头之一的发那科早在2015年协作机器人概念刚刚兴起之际,就推出过一款自重990公斤、负载35公斤,不需要安全围栏隔离的协作机器人CR-35iA)。

只要有相关的需求,加重负载就会让协作机器人走入到更多的场景之中。当然,多大的负载将会是协作机器人的一个极限数值,这无疑就是仁者见仁,智者见智,技术对应市场的问题了。

2,跨界拓疆

实际应用中,越来越多协作机器人出现在了非制造业的舞台之上。比如在咖啡店里冲咖啡,在餐厅里炒菜,在手术台上协助医生进行精细操作,在仓库里对物品进行搬运码垛,在住宅里进行自动清扫等等。显然,这些涉及到有安全要求,需要人机互动的场合,协作机器人无疑会发挥越来越重要的作用。毫无疑问,随着社会分工的细化和人们需求的进步,这样的工作、生活场景只可能会越来越多。

3,功能复合

举例来说,在移动机器人(AGV)身上加上协作机器人,如此就能实现物料的自动分拣、上下料和搬运等功能。这其实就突破了协作机器人只能在固定某个点位上工作的常规,把协作机器人和移动机器人合二为一,协同起来进行工作。

又比如针对煤矿、石油石化、民爆军工、喷涂等,存在易燃易爆、可燃性粉尘的生产环境,推出的防爆协作机器人。这种机器人可以凭借更为严格的防爆认证、更加高级的防护标准以及更为灵活便捷的应用能力等优势,满足在危险环境中代替人工作业、提升生产效率的目的。

上述场景在实际应用中还有很多,比如在疫情期间,可以不断变换消杀角度的移动式喷雾机器人,又比如在酒店里可以自动上门送上物品的送货机器人等等。简而言之,由于自带的安全及人机交互属性,在被复合了更多的功能之后,除了第二产业的制造业,协作机器人将会更多地被应用于第三产业的服务业以及第一产业的农业,林业、畜牧业等相关产业。

如此一分析,自然就很容易理解为什么会有这么多的资本大鳄,如此多的产业巨头大举杀入貌似通路并不广袤、技术并不高深的协作机器人领域了。

得先机者易得天下,顺大势者易获成功。在长期看好机器人的赛道,而传统工业机器人的市场又相对固化的情况下,协作机器人未来的开疆拓土势必会被各位行业巨擘们视作兵家必争之地。

在人机交互的沟通上更进一步,在负载重量的级别上更上一层,在场景环境的适用上更宽一尺,在速度效率的提升上更胜一筹,在功能复合的应用中更实一点,这其实就是协作机器人可见的未来了。

评论