界面新闻实习记者 | 薛昱婷

2022年,储能行业成为全球经济复苏的抓手之一,新型储能迎来发展大年。

4月7日,中国能源研究会储能专委会、中关村储能产业技术联盟在“第十一届储能国际峰会暨展览会”(ESIE 2023)上发布的《储能产业研究白皮书2023》(下称白皮书)指出,去年全球清洁能源产业迎来快速发展期,储能行业在传统行业低迷的情况下一枝独秀,国内外表现都远超市场预期。

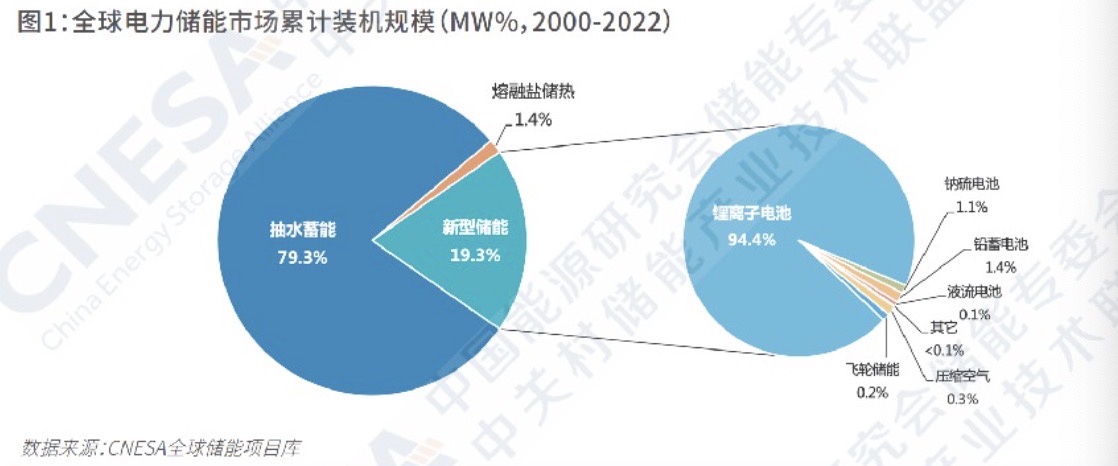

2022年,全球已投运电力储能规模累计237.2 GW,年增长率达15%;新增投运电力储能项目装机规模30.7 GW,同比增长98%。

其中,全球新型储能新增投运规模首次突破20 GW,达到20.4 GW,是上年的2倍;抽水蓄能累计装机规模占比首次低于80%,同比下降6.8个百分点。

新型储能是指除抽水蓄能以外的新型储能技术。截至去年底,全球新型储能累计装机规模达45.7 GW,年增长率80%。

其中,锂离子电池以97%的比重保持绝对主导地位,年增长率超过85%,其在新型储能中的累计装机占比同比上升3.5%。

去年,锂电新增投运装机规模首次突破7 GW,市场已出现为储能开发的单体容量达560Ah的专用大容量电芯。此外,压缩空气储能、液流电池、钠离子电池、飞轮等其它技术路线的项目,在规模上也有所突破,应用模式逐渐增多。

去年,中国新增投运电力储能项目装机规模首次突破15 GW,达16.5 GW;已投运电力储能项目累计装机规模59.8 GW,占全球市场总规模的25%,年增长率38%。

其中,中国抽水蓄能新增规模9.1 GW,同比增长75%,累计装机占比为77.1%,同比下降8.3个百分点。

中国新型储能也呈现高速发展之势。去年中国新型储能新增规模达7.3 GW/15.9 GWh,创历史新高,功率规模同比增长2倍,能量规模同比增长2.8倍,这也是中国首次超越美国成为了全球第一。

去年,中国、欧洲和美国的新型储能新增投运装机,在全球的占比分别为36%、26%和24%,三者合计占全球市场的86%,同比增长6个百分点。

2021年,美国新增投运新型储能占比约34%,位居全球第一;中国占比24%,位居第二。

截至去年底,中国新型储能累计装机规模首次突破10 GW,达到13.1 GW/27.1 GWh,功率规模年增长率达128%,能量规模年增长率达141%。

这主要得益于国家和地方层面密集出台利好政策和市场机制,且相对完整、成熟的锂电池产业布局,有力保障中国电池储能产业链稳定发展。

截至目前,国内规划、在建的新型储能项目已近100 GW,远超国家相关部门提出的2025年30 GW的预期。

白皮书预计,未来五年,受益于相关技术进步、投资成本下降、商业模式成熟,中国新型储能将继续高速发展,年均复合增速超50%;2027年新型储能累计规模将达到97-138.4 GW,2023-2027复合年均增长率为49.3%-60.3%。

因能源危机,去年欧洲家用储能领域需求大增。欧洲新增储能装机规模超5 GW,其中七成为家用储能。德国、意大利、奥地利合英国为欧洲四大家储市场。

去年,美国新增储能装机规模超4 GW,同比增长39%,增速出现较大下滑。2020-2021年,美国同比增速均超100%。

白皮书表示,未来十年美国储能有望快速发展。该国于2022年8月通过了《通胀削减法案》,为能源安全、气候变化领域提供不少于3690亿美元的支持,储能可独立获得最高70%的投资税收抵免。

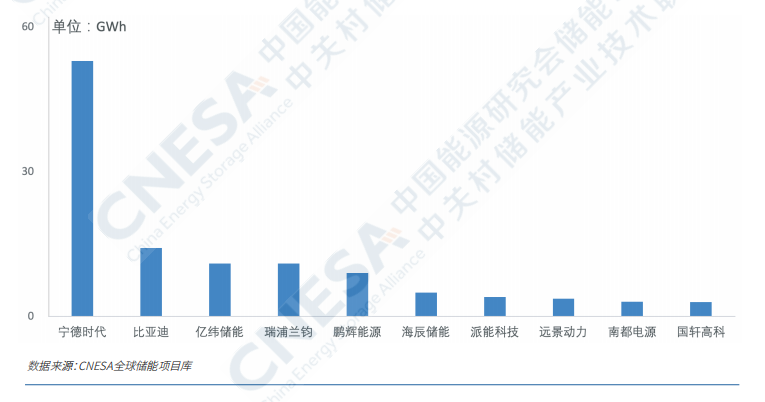

此外,报告对中国企业2022年在国内、全球市场新增投运项目的装机量进行了排名。

中国储能技术提供商全球市场储能电池出货量榜单中,排名前十的企业依次为:宁德时代(300750.SZ)、比亚迪(002594.SZ)、亿纬储能(300014.SZ)、瑞浦兰钧、鹏辉能源(300438.SZ)、海辰储能、派能科技(688063.SH)、远景动力、南都电源(300068.SZ)、国轩高科(002074.SZ)。

与上年相比,宁德时代蝉联第一,比亚迪、亿纬储能各前进一名,成为前三名。瑞浦兰钧首次进入该榜单并取得第四名,鹏辉能源由第二跌至第五。

瑞浦兰钧成立于2017年,背靠青山实业,主要从事动力与储能锂离子电池单体到系统应用的研发、生成和销售,目前已建成温州和上海两大基地,规划年产能26 GWh。

海晨储能首次进入该榜单成为第六名。该公司成立于2019年,从事锂电池核心材料、磷酸铁锂储备电池及系统的研发、生产和销售。成立三年来发,该公司发展迅速,仅今年1月签订、中标的订单总容量即超过20 GWh,价值逾百亿元。

此外,派能科技由上年的第五名退为第七名,远景动力名列第八,南都电源保持第九,国轩高科从上年的第六,退至去年的第十。

2021年处于前十的海基新能源和中创新航(03931.HK)、中天科技(600522.SH),则退出了榜单。

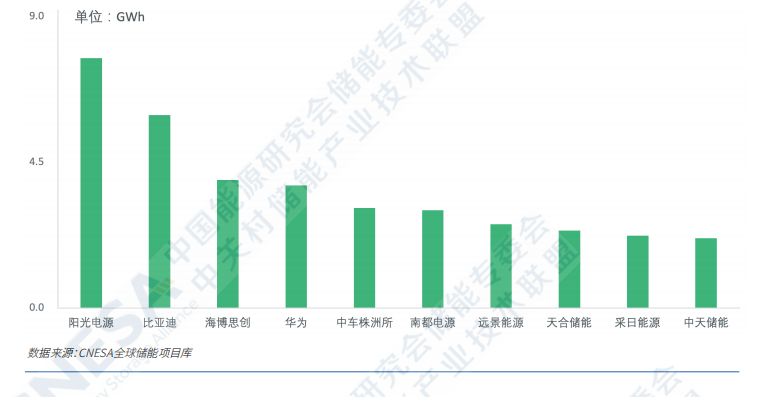

中国储能系统集成商2022年度全球市场储能系统出货量排行榜中,排名前十的分别为:阳光电源、比亚迪、海博思创、华为、中车株洲所、南都电源、远景能源、天合储能、采日能源和中天储能。

与上年相比,前三名公司保持不变,华为、中车株洲所首次进入榜单,表现亮眼。

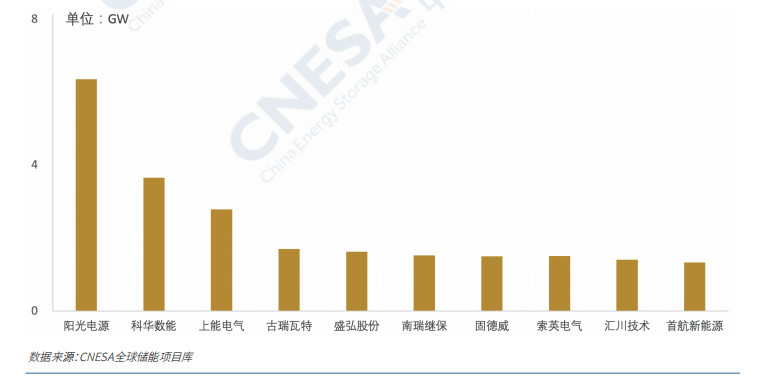

对于国内储能变流器(PCS),2022年全球市场出货量排名前十的中国企业分别为阳光电源(300274.SZ)、科华数能、上能电气(300827.SZ)、古瑞瓦特、盛弘股份(300693.SZ)、南瑞继保、固德威(688390.SH)、索英电气、汇川技术(300124.SZ)和首航新能源。

与上年榜单相比,主要变化是上年位列第三的比亚迪退出前十,固德威和首航新能源则首次入榜。

评论