文|证券市场红周刊 陈建德

腾讯是一家非常优秀的公司,往后每年的营业收入、净利润总规模预计仍然会非常高,现金流非常充沛,并且分红率会不错,也很有希望继续回购、注销股份,这些于长期的投资者而言,都是很好的消息。

腾讯控股公布其2022年的年报,年报显示:在经历了疫情期间的阶段性低迷后,其主营业务开始恢复、回暖。在腾讯的年报公布后,市场上有不少机构对其进行分析评论,普遍的是比较乐观,不少机构把腾讯目标股价上调,上调到450-550之间。

笔者阅读腾讯近几年的年报,总体感受是:腾讯开始回归主业,主业的收入与利润空间都挺大,现金流也很充沛,但后续在社交、游戏、金融科技等方面可能都不太容易有快速增长的预期。毕竟,不论是微信用户还是QQ用户其目前在国内的基数已经很高,增速已经较慢,其业务的渗透率也已经较高。2022年的对外投资总体也减少,其在年报里也强调了对外投资的收缩。所以,之前腾讯净利润快速增长的引擎之一是巨额的对外投资带来的巨额的投资收益。或许我们可以看到腾讯在未来的年份里再向其投资者派发其持有的一些已上市、非其主营业务方面的互联网公司,又或者卖出这些互联网公司的股票。

主营业务开始恢复但增速有限

表1比较详细地显示了2021年和2022年两年八个季度里,腾讯其营业收入、归母净利润以及非国际准则归母净利润的数据。从表1看出,腾讯在 2022年上半年的两个季度是连续下滑,2022年Q4的营业收入恢复到2021年Q4的水平,特别是2022年的3、4季度是连续上升。但腾讯的营业收入数据自2021年1季度到2022年4季度的连续8个季度时间里,其营业收入介于1340亿到1449亿之间,整体波动不大。从增速上来看,其季度的营业收入自2021年3季度开始跌破2位数的增长。所以,从主营业务增长来看来,也只是大概恢复到一年前的水平,并未快速增长。

上述表格里的季度归母净利润的波动幅度比较大,其实参考价值不大,因为季度归母净利润的大幅波动,主要是受投资收益的影响。

再看表格里的非国际准则归母净利润,所谓的非国际准则归母净利润一般是指:国际财务报告准则+股份酬金+减值及无形资产摊销-投资收益。也就是说,非国际准则归母净利润大致反映的是其主营业务的净利润情况。从上述表格可以看出,腾讯控股的季度非国际准则归母净利润总体在240亿到340亿之间,波动幅度较大。该季度数据最高是在2021年Q2达到340亿,其2022年Q4的数据为297.11亿,相较2022年前面三个季度数据有所下滑,并且还未达到2021年一季度的水平。

用户数量是入口,用户的数量在一定基础上决定了未来各项主营业务收入的增长速度与空间。腾讯的主要用户是微信、QQ、注册付费会员。

从腾讯的这三大用户数据上看,腾讯这三大用户数基本稳定或略有增长,但增速很缓慢。

通过表2可以看出,上微信的月度活跃用户数增长已经是很缓慢。QQ移动端月活跃用户数呈现缓慢下降。作为一个用户,笔者已经很久很久没有使用电脑版QQ了,移动版QQ只是偶尔要接收大文件时登录使用。

从收费增值服务注册用户付费数上看,这两年从2.26亿缓慢增长到2.34 亿,平均每个季度增长100万,年增长400万左右,年度增长率约2%,这个增长速度也是非常缓慢。分季度上看,2022年四个季度的波动相对大一些,一季度增长300万,二季度减少400万,三季度减少600万,四季度增长500万,是否能够稳定地增长,目前还需要进一步观察。

除社交广告快速增长外,游戏收费、社交收费、媒体广告、金融及企业服务季度同比均还下滑,在疫情放开后,后续这项业务是否能够保持一定水平的增长,值得期待。

从营业收入看,腾讯2016年到2021年营业收入飞速增长,从2015年的1028亿元增长到2021年的5600亿,7年的时间里增长445%,年复合增速高达27%;从归母净利润看,从2015年的288亿增长到2021年的2248亿,7年时间里增长680%,年复合增速达34%。从股价上看,腾讯股价从110港币左右增长到最高的775港币,增长幅度和利润增长幅度相当。

但是,2022年,腾讯的营业收入由2021年的5601亿小幅下降到2022年的5545亿,下降56亿,降幅约为1%。归母净利润大幅从2021年的2248亿下降到2022年的1882亿,下滑达16.27%。非国际准则下的归母净利润小幅从2021年的1237亿下降到2022年的1156亿,下滑6.57%。

从腾讯的经营现金流净额看,腾讯的经营性现金流在2021年和2022年是连续两年较大幅度下降。2021年从2020年的1941亿下降到1751亿,下降190亿元,约下降10%。2022年继续在2021年下降的基础上又下降290亿元,下降幅度高达16.61%。

从腾讯近年的用户数增长、历年的营业收入、归母净利润、非国际准则下的归母净利润,以及经营性现金流增速看,或许腾讯主营业务的收入、利润及未来的增速还有待观察,或许不一定亮眼。

投资业务成长性下降

谈到腾讯,不能不谈腾讯的投资业务,在过去的多年时间里,腾讯因为主营业务收入提供非常好的经营性现金流,腾讯将主营业务赚来的经营性现金流,投资了大量的互联网方面相关的公司,这些投资业务贡献了巨额的净利润,投资业务产生的净利润的占比很高,某些年份甚至已经比肩于主营业务方面的净利润。比如,2022年,腾讯的主营业务收入是5545亿元,毛利是2387亿元,若扣除其管理费用1066亿,销售费用292亿,其主营业务的净利润大约是1029亿。但是,腾讯2022年的其他收入高达1242亿元,而其他收入主要是投资收益。也就是说,其他业务收入金额已经高于其主营业务的净利润。

所以,分析腾讯时,其投资业务需要重点分析,并且投资业务也是决定其未来业绩增速的核心要素。但是,市场上的不少的研究报告,并没有对腾讯的投资业务进行重点分析与拆解。

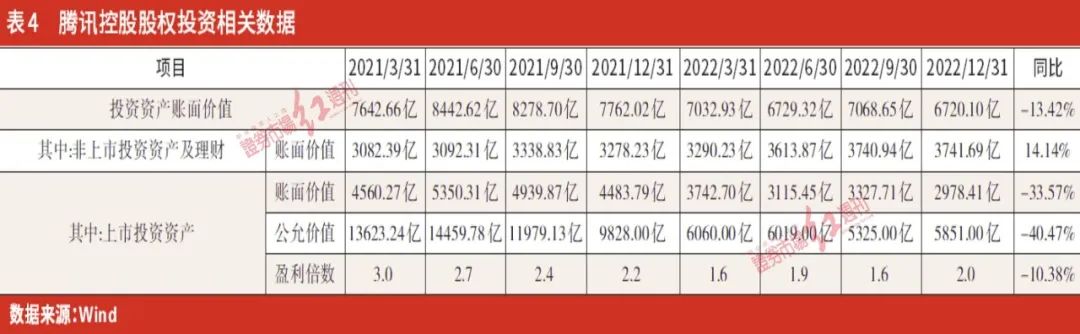

表4是腾讯2021年和2022年两年分季度的投资资产的账面价值、公允价值,以及盈利倍数的相关数据。

从上面数据可以看出,其非上市投资资产及理财逐季增加,从2021年Q1的3082亿元增长到2022年Q4的3741亿元,总体保持较快增长,2022年年度增速高达14%。

非上市投资资产因为在投资的企业未上市前,按账面价值计算,不能够很直观地看出其对收益的影响。但是巨额的非上市股权投资,是腾讯未来投资利润的主要来源。

上市投资资产的公允价值和账面价值差额,是其投资的股权公司已经上市后的公允价值相对于账面价值的差额。从上表可以看出,在2021年Q2时, 腾讯的已上市投资资产的账面价值是5350亿,但其公允价值高达14459亿,公允价值相对于账面价值的差额高达9109亿!该金额甚至于高于其 2021年Q2的所有者权益8462亿元!

从盈利倍数上看,在2021年Q1时,其公允价值相对于账面价值溢价高达3倍。据统计,截至2022年Q2,在腾讯已将京东的大部分股份作为分红派发给其腾讯的股东外,腾讯仍然至少持有67家上市公司,包括A股的中国联通、金山办公、世纪华通等至少15家,按2022年Q2计算,总市值约为200亿。在港股,腾讯至少持有美团、快手、贝壳、京东、同程、bilibili等24家上市公司,总市值约3200亿港币。在美股及法股,腾讯至少持有拼多多、环球音乐、SEA游戏公司、滴滴、富途、未来等23家公司,总市值约2500亿人民币;除此之外,腾讯在韩国还持有至少5家上市公司,总市值超过200亿人民币。

表5是自2016年到2022年7年间,腾讯公司的其他净收益金额。其他收益净额从2017年到2019年间,总体金额不高,每年约200亿左右,但是自2020年以后,随着其之前股权投资公司大量上市,以及互联网公司的估值提升,该其他收益净额迅速攀升,其中2020年高达571亿元,2021年更是高达1494亿,2022年1242亿元。

过往的投资收益为腾讯贡献了非常丰厚的净利润,但是,投资的核心是看未来,往后看,投资收益率的贡献可能会是下降的。

2021年,腾讯将其持有的京东和美团的大部分股票作为股息派发给腾讯的股东。或许,往后腾讯可能还会继续再派发、卖出其持有的其他非主营社交、游戏等方面的上市公司股份。

表6是腾讯控股近年来的现金流量数据,从上表可以看出,在投资现金流净额方面,腾讯公司从2016年的709亿增长到2020年1819亿,2021年仍然高达1785亿。但是,2022年,该投资额大幅下降到1048亿,也就是说,2022年腾讯已大幅减少其对外的股权投资。从腾讯2021年和2022年的表述可以看出:腾讯2022年的对外股权投资下降约305亿元;其在投资中少了快递、零售两项投资,而更专注于其主业上的投资。

像在战争中,守城一方相对于攻城一方只需要更少的兵力部署即可。

表7详细地罗列出了腾讯自2016年到2022年7年时间里,员工人数的变化情况。高速的人员扩张在2022年不但戛然而止,甚至于录得负增长4335人。这或许预示着这家企业的扩张战略开始转为防守。笔者认为,这是在腾讯的2022年年报里最为重要的一点。

更注重股东利益巨额回购并注销

腾讯具有很强的经营性现金流净流入,往年,腾讯将经营中赚的钱大量地投到股权投资中。如前所述,腾讯2022年比2021年在投资方面少花了305亿元左右,那么腾讯把钱花到哪里了呢?腾讯把巨额的资金拿去回购股份并注销,这也是不错的选择。

据腾讯年报,2022年,腾讯累计回购1.07亿股股票,累计花费337.9亿港币,并将这些股份注销。1.07亿股的回购,均价在314港币左右。

如果看腾讯的往年分红情况,腾讯在2020年之前,分红是极少的,分红率是极低的。展望未来,腾讯由于有巨额的现金流,可能会继续加大分红,并且也可能还会继续回购并注销股票。

但是,在对外投资与回购股票之间,于股东长期而言,特别是追求成长性的投资者而言,显然对外投资应该是更优于回购股票的,因为对外投资打开了成长的边界、打开了成长的空间。

马化腾也表示,年内公司将通过实物分配、股份回购以及现金分红等方式回馈股东。

以科技类还是公用事业股估值?

通过前面的分析,腾讯的主营业务收入已经过了高速成长期,归母净利润增速或许很难再回到20%的年复合增速,估计在10%-15%的复合增速左右。腾讯的投资业务后续开始减速,对未来的利润增长贡献度估计也会减弱,故笔者认为往后腾讯的业绩成长性大概率会下降,市场能够给予的估值水平应该也会下降,当一家科技公司没有了高成长性后,其就不再合适给予高估值水平,市场很可能会按照这家公司未来可以预计的成长性给予估值。估值水平也很难再回到40倍PE的水平。

市场可能也会寻找类似的标的进行横向对标,在横向对标时,笔者想到了近期火爆的中国移动00941,中国移动承诺以后每年分红率不低于70%,中国移动近两三年,年净利润增速在10%-15%之间,目前中国移动在香港的估值水平约10倍市盈率。假设腾讯成长性比中国移动更好些,或许给予其15倍左右市盈率的中长期估值是较为合理的。

综上分析,腾讯是一家非常优秀的公司,往后每年的营业收入、净利润总规模预计仍然会非常高,现金流非常充沛,并且分红率会不错,也很有希望继续回购、注销股份,这些于长期的投资者而言,都是很好的消息。但是在业绩发布会上,站在成长的角度分析,由于腾讯回归主业是大概率的,腾讯往后的主营业务收入增速是会变缓的,腾讯的对外投资规模也已开始减少,腾讯的总利润增速将大概率变缓。在增速下降后,市场给予的估值水平已经下降,并且可能也不容易再大幅提升。中长期看,或许其科技股的高成长属性下降,越来越接近于具有强大现金分红的现金奶牛似的公用事业股。

当然,作为投资者,也非常期待看到腾讯在往后的发展中,能够有诸如AI 智能等方面的创新式巨大应用带来的爆发性,刺激其主营业务收入、归母净利润重回高增长。

评论