记者|张乔遇

医疗改革显著提高了国内制药企业研发新药的积极性,下游药企研发火热以及研发活动降本提效压力催生CRO服务的需求增加。

近日,一家聚焦于创新药研发临床前药效学研究评价的CRO公司——澎立生物医药技术(上海)股份有限公司(简称:澎立生物)向上交所科创板递交了招股书,海通证券为保荐机构。

IPO前,包含红杉、高瓴在内的多家机构已提前布局,公司估值短期内大幅攀升。但与药明康德(603259.SH)、康龙化成(300759.SZ)等CRO龙头相比,澎立生物的服务内容较为单一。

界面新闻记者注意到,报告期(2019年至2022年1-9月)澎立生物的销售费用率高于同行业可比公司均值,除销售人员薪酬外,广告宣传及展会费、业务招待费成为澎立生物销售费用明细中第二、第三大支出。

估值1个月大增64%

2008年3月,Jifeng Duan从李嘉诚旗下公司和黄医药(00013.HK)离职,并通过其控制的PL HK设立澎立有限(澎立生物前身),开始为全球创新生物医药企业提供符合国际标准的临床前药效学CRO研究服务。

报告期内,澎立生物共经历6次股权转让、9次增资、1次股份制改造和1次注册资本币种变更,其中不乏明星机构提前埋伏。

2021年8月公司第五次增资时,高瓴辰钧以19.74元/注册资本的价格认缴公司新增注册资本303.91万元,合计6000万元,对应公司当时估值12亿元。同年9月,澎立生物进行了第六次增资,上海宴生以19.74元/注册资本的价格认缴公司新增注册资本88.64万元,合计1750万元,对应投后估值12.18亿元。

2021年10月,公司随即进行第五次股权转让,受让方包含红杉恒辰、幂方康健创投等6家机构,值得注意的是,仅一个月澎立生物的估值就出现了大幅上涨。此时公司的股权转让价格达到32.43元/注册资本,较1个月前增长64.29%,对应澎立生物整体估值20亿元,较1个月前增长64.20%。

发行前,澎立生物17名机构股东入股,其中红杉恒辰持有7.72%的股份,高瓴辰钧持有4.05%的股份,高瓴祈睿和高瓴梁恒分别持有1.13%的股份,实控人Jifeng Duan通过控股股东PL HK间接持有公司23.72%的股份。

服务内容单一

从研发周期来看,一款新药从化合物的筛选到通过临床前研究确定最终研发的先导分子,往往需要花费3-6年时间;其后开展的I-III期临床试验过程总共需花费6-7年时间,临床研究顺利完成情况下,药品审批上市还需约1-2年时间。

整体来看,一款新药自开始研发到完成上市一般耗时长达10年以上,而超过2/3的时间均用于临床前及临床实验。

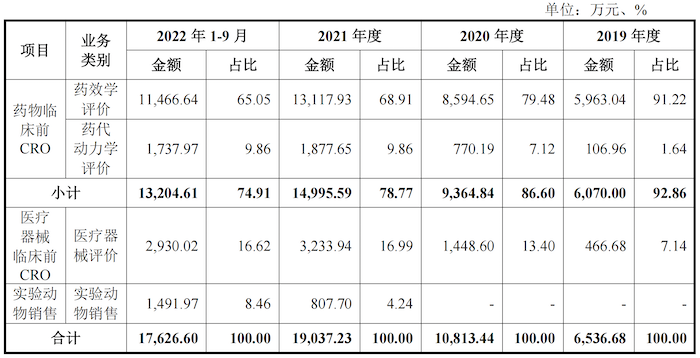

合同研究组织(Contract Research Organization,CRO)即医药研发外包。2019年至2022年1-9月(报告期),公司营收中来自药物临床前CRO的各期收入占比分别为92.86%、86.60%、78.77%、74.91%,比重较高。

具体来看,公司药物临床前CRO业务主要为细分领域的药效学评价和药代动力学评价,除此之外,公司收入还包括医疗器械临床前CRO中的医疗器械评价和实验动物销售。

药明康德、康龙化成作为临床前CRO龙头,与澎立生物处于同一行业,两家公司均属于综合型CRO公司,能够为客户提供从药物发现到药物开发的全流程一体化药物研究;睿智医药为临床前CRO公司,业务涵盖化学药与生物药早期开发、药理药效研究、药物代谢动力学与早期毒理研究的服务方案。

与前述公司相比,澎立生物的临床前CRO服务内容还比较单一。

2021年9月,澎立生物完成了对上海吉辉的收购,布局CRO服务上游的实验用大小鼠繁育,逐步建立起集实验动物繁育、疾病动物模型构建、实验服务一体的药械领域临床前研究CRO全链条服务体系。但目前实验动物销售收入还比较低,2021年、2022年上半年收入分别为807.70万元、1491.97万元。

实验动物成本是临床前研究CRO服务企业的重要成本之一,2021年澎立生物采购原材料中实验动物占比为57.88%,2022年1-9月该比例达到70.41%。界面新闻记者注意到,2022年1-9月公司采购一只猴的单价高达13.78万元,一只鼠的采购单价也高达300元。

销售费用率远超同行业可比公司

2019年至2021年,澎立生物药物临床前CRO服务毛利率分别为53.68%、51.59%、56.40%,远超同行业可比公司药明康德、康龙化成、美迪西、昭衍新药、睿智医药相关业务的平均水平44.10%、45.23%、42.80%。

对此,公司称主要为业务结构差异导致。药效学评价服务定制化服务成都较高,系临床前研究CRO服务中最具创新属性的环节之一,使得药效学评价服务毛利率一般高于临床前研究其他业务环节的业务毛利率水平。

2019年至2022年1-9月,公司营业收入分别为6780.55万元、1.11亿元、1.93亿元和1.80亿元,2019年至2021年复合增长率为70.66%;净利润分别为697.14万元、1435.26万元、3660.18万元和3974.02万元。

虽然毛利率较高,但澎立生物净利率却处在行业较低水平。据各公司年报,2020年药明康德、康龙化成、昭衍新药、美迪西、睿智医药的净利率分别为18.06%、22.34%、29.15%、20.15%和10.40%,同期澎立生物净利率为12.92%;2021年,上述公司净利率分别对应22.43%、21.76%、36.69%、24.39%和-23.78%,公司净利率为18.97%。

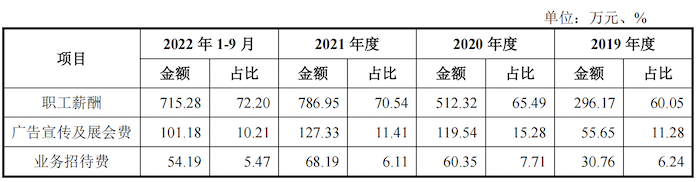

毛利率较高而净利率欠佳的原因,或是在于公司期间费用支出较大。报告期,公司销售费用率、研发费用率以及管理费用率均高于同行业公司。其中,澎立生物报告期销售费用率分别为7.27、7.04、5.78、5.51,是可比公司平均值3.57、3.05、2.76、2.60的两倍多。

界面新闻记者注意到,销售费用明细中,除职工薪酬外,第二、第三大比例支出为广告宣传及展会费、业务招待费,报告期占销售费用的比重合计分别为17.52%、22.99%、17.52%、15.62%。

评论