文丨数科社 林木

互联网保险再迎监管出手。

中国银保监会日前下发通知,决定于4月3日起,部署开展为期3个月的保险机构互联网营销宣传合规性自查整改工作。排查内容主要为销售人员在相关自媒体平台发布的违规或不当信息情况。

近几年,受疫情影响,互联网保险逐渐成为保险行业的一个风口。在短视频等社交媒体上,经常能看到“首月1元保600万”“买了就能理赔”等营销字眼,甚至还走进了一些毫无从业资质和经验的明星直播间。

与此同时,各种行业乱象也逐渐显现。如去年一度成为网红的“新冠隔离险”,在银保监会公布的被投诉名单中名列前茅。

今年3月的“人民投诉”消费维权热点中,保险营销虚假宣传“低门槛、高收益”,遇大病筹理赔难等问题日益突出。

乱象丛生背后是一众玩家近年来的野蛮生长。如今,随之监管趋严,风口收紧,互联网保险的阵痛期来了。

01丨转盈为亏下的增长疲态

距离2020年转亏为盈刚刚过去两年,“互联网保险一哥”众安在线再次陷入了亏损泥潭。

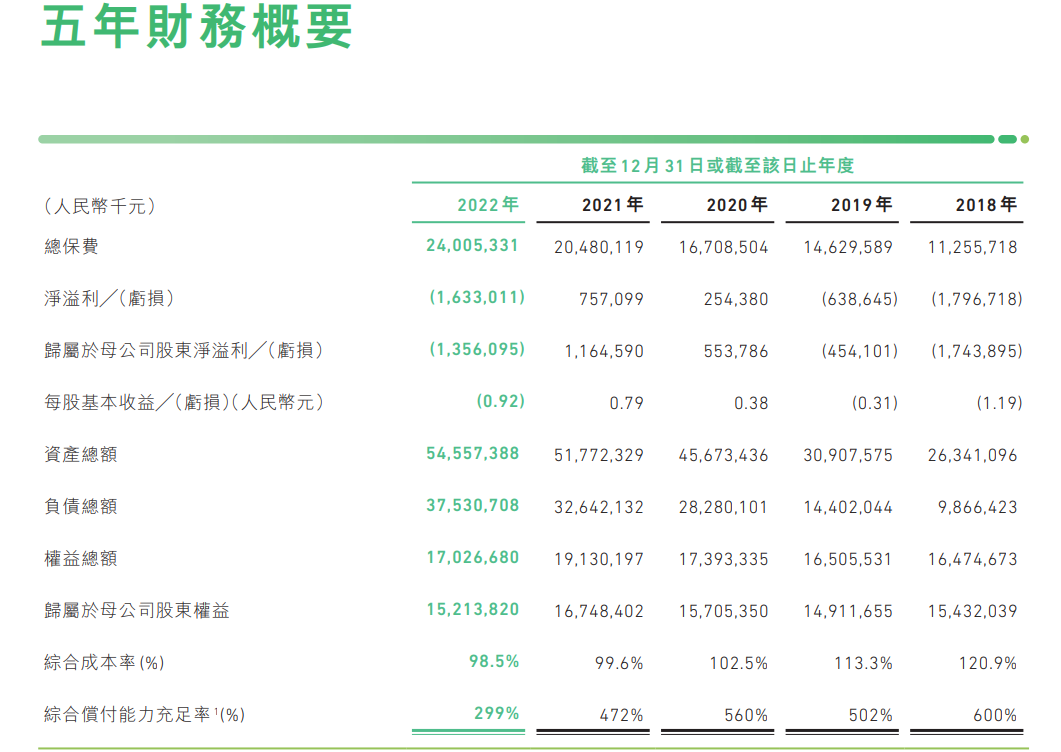

3月21日,众安在线发布的2022年财报显示:全年总保费收入236.51亿元,同比增长16.1%;实现归属于母公司股东净利润-13.56亿元,而其2021年归母净利润为11.65亿元。

众安给出的解释是,主要由于资本市场表现疲软,投资收益大幅减少,加之受新旧会计准则切换影响,以及美元计价的应付债券产生的汇兑损失。

从财报面来看,所言非虚。

众安在线当前的业务生态主要聚焦在健康、数字生活、消费金融及汽车四大板块,均在2022年实现了正增长,同时,全年综合成本率也较2021年降低了1.1个百分点至98.5%。

过去一年,众安在投资端的总投资收益由2021年的20.80亿元减少至总投资亏损3.77亿元,总投资收益率由2021年的6.7%跌至-1.0%。此外,仅因美元计价汇兑造成的损失就达到5.56亿元。

尽管净利亏损变脸主要归咎于外因,但其整体的增长速度放缓却是不争的事实。

财报显示,2017-2022年,众安在线保费收入分别为59.54亿元、112.56亿元、146.30亿元、167.09亿元、203.80亿元、236.51亿元,同比增速分别为74.71%、89.05%、29.98%、14.21%、21.97%、16.1%。

不难看出,自2019年开始,众安在线的增长就已疲态尽显。这一年,银保监会接到互联网保险消费投诉同比增长88.59%,是2016年同期投诉量的7倍。众安的保险业务实现760万元的首度盈利,交出上市以来最亮眼的成绩单。

然而,由于多次被监管部门点名批评,其在资本市场的反应依旧不太乐观。截止2020年4月,其股价徘徊在26港元左右,总市值390亿元,较2017年上市之初的股价高位97港元,市值一度萎缩超六成。

去年上半年,众安在线背后两大股东蚂蚁集团和腾讯纷纷减持,也被外界视为对众安发展前景存在顾虑的表现。数据显示,蚂蚁集团于去年1月减持众安保险4653.71万股,持股比例由13.54%降至10.74%,腾讯控股则在去年6月减持众安保险2717.82万股,减持后持股比例从10.01%降至8.09%。

另一方面,众安在线的现金流正在承压。财报显示,众安在线年初现金及现金等价物从2021年的82.18亿元减少至2022年的37.65亿元,两年经营活动使用的现金流量净额分别为-6.03亿元以及-7.02亿元,均为负数。

2022年4月,众安批准了2年内发行总额不超过70亿元的10年期资本补充债券议案,以补充发行资本,提高公司偿付能力。

但显而易见,其偿付能力并没被拉动,过去五年,已从2018年的600%一路跌落至299%。

02丨乱象丛生背后

疫情这几年,不少保险公司推出新冠隔离和感染相关保险,使得“新冠险”一举在网络平台走红,但也成了乱象丛生的重灾区。

2月,中消协发布的《2022年全国消协组织受理投诉情况分析》中指出,“新冠”保险套路繁多,如宣传易赔付难、为拒赔玩“文字游戏”、甚至通过下架相关保险产品、保险理赔员失联等逃避赔付责任。

3月,中国银保监会公布了《关于2022年第四季度保险消费投诉情况的通报》,其中,涉及新冠疫情相关保险的投诉量居前5位的为:众惠相互保险824件,占众惠相互保险投诉总量的75.94%;众安在线财险370件,占比58.18%;人保财险79件,占比4.63%;太平财险56件,占比20.59%;国泰财险51件,占比42.15%。

作为互联网保险的代表企业,众安在线的投诉量却高居第二,显然对其口碑产生着不利影响。

数科社在小红书、抖音等平台上搜索“众安保险”关键词,发现不少关于“拒赔”的帖子。

在黑猫投诉上,众安保险的投诉量已经高达7135条,投诉内容都集中于“诱导购买”“自动扣款”“拒绝理赔”等问题。其中,最近一条与新冠保险赔付相关的投诉是在4月4日。

相较于传统保险公司,互联网保险企业借助互联网技术特性和高渗透率,能够低成本地对用户形成触达,但却缺少传统保险产品在营销上的规范性。

比如传统保险销售场景,在合同条款中充斥了大量的技术术语和技术概念,需要持证保险销售人员进行面对面的条款解释说明以及销售过程的视频音频记录等。

但互联网保险省去了代理人与推销员,直接面向消费者,前端变成了低门槛快消化产品营销,后端则是高门槛传统型理赔模式,因而形成了“低进高出”的业务闭环。这也是引发消费者大量投诉的症结所在。

事实上,早在2020年,“首月0元”“首月1元”等极其容易引起误解的宣传文案,就已被银保监会通报为违规。这些互联网保险广告打着“首月1元,保600万”的旗号,大玩文字游戏,等到消费者投保后,就会发现后续需要付出更高的成本。

2021年8月,中国银保监会对众安在线财产保险股份有限公司及其相关责任人做出了总额超200万元的严厉处罚。据介绍,众安财险自营和第三方网络平台关于“尊享e生旗舰版” “女性尊享百万意外险”等多种产品的宣传销售用语与条款或事实不符。

不仅如此,其还未按照规定使用经批准或者备案的保险条款、保险费率,存在着编制或者提供虚假报告、报表、文件、资料等严重问题。

数据显示,2021年互联网财产保险TOP10的市场集中度为78%,众安保险凭借着24%的市场份额,位居行业第一。

行业一哥尚且如此,可见互联网保险乱象丛生背后又是怎样一番暗流涌动。

03丨风口收紧,承压明显

随着监管频频出手,互联网保险的风口正在收紧,走向规范化的转折点。

于众安这些依靠社交媒体触及用户的头部企业而言,为期3个月的营销宣传自查整改期,无异于一种无形的压力笼罩在其头顶。

数科社整理发现,在抖音平台上搜索“众安保险”关键词,得到认证的众安官方账号超过40个。其中,除了粉丝数最多为471.5万的“众安保险官方旗舰店”与粉丝数位88.4万的“众安保险客服小姐姐”正常更新作品外,几乎全都在去年年底之前停止更新。

除了要应对监管压力,众安也正面临日趋激烈的同质化竞争。目前国内互联网保险大致分为两大阵营:一是以众安保险、泰康在线为代表的专业互联网保险公司,二是以大特保、蚂蚁保险为代表的互联网保险代理平台,以及针对固定场景模式的代理平台。

最初获得互联网保险牌照的企业共有四家,分别是众安在线、泰康在线、易安财险、安心财险。后两家分别于2020年7月与2021年1月被银保监会实施接管、监管,今年初传出“比亚迪以36亿元价格收购易安保险”的消息,但随后被比亚迪相关人士否认。

唯剩下与众安角力的泰康在线,虽已连续两年盈利,且保持不错的增长势头,但在体量上仍不敌众安。泰康在线2021年保费收入为71.4亿元,净利润3391万元,同期众安在线为204.80亿元、7.57亿元。

尽管众安在专业互联网保险阵营中处于领先优势,但近年来,传统险企、众多保险科技公司以及领先保险中介平台相继加入战局,使得竞争越发白热化。

众安手中的王牌产品“尊享e生健康险”,是其在2016年推出的国内第一款百万医疗险,一度是业内外备受关注的“网红保险”,但很快就引来同行跟进,如今主流保险公司都有自家的百万级医疗险产品。

作为全球首家互联网保险公司,众安由蚂蚁金服、腾讯、中国平安在2013年牵头成立,有着先天独厚的先发优势。成立早期,众安靠着抱大股东阿里大腿,涉足电商退运险,第一个财年的总保费就达到了近8亿元。至今阿里仍是众安在线的大客户之一。

这也造成了众安对背后大股东难以割舍的依赖性。财报显示,2022年众安自营渠道保费收入为58.13亿元,同比增长64.2%,约占总保费收入25%。2018年-2021年,其自营渠道总占比分别为2%、8%、13%、18%。

不难看出,尽管比例在不断走高,但当下仍依赖于第三方平台的保费贡献,这也是互联网保险公司费用率水平和赔付率通常都高于传统保险公司的诱因所在。短期来看,众安想要大幅降低综合成本率绝非易事。

过去一年,被视为众安在线“第二增长线”的科技板块表现不俗,为总营收贡献了5.92亿元的收入,同比增长13.8%;净亏损为2.2亿元,较去年同期收债了约1.65亿元。

得益于近年来网络安全保险产业的推动发展,众安的科技板块被资本市场寄予厚望。但从不及总营收零头的贡献率来看,还有很长一段路要走。

评论