文|消金界

近日,瀚华金控公布2022年财务数据,与此同时披露了旗下民营银行富民银行2022年的盈利情况。

消金界了解到,近年来,瀚华金控一直在谋求业务转型。此前作为主要收入来源的小贷业务,如今业绩已大幅下滑,而集团旗下的八张小贷牌照的去与留更是引发关注。

当下各地监管正在清退注销网络小贷牌照,未来,瀚华金控大概率会将业务整合至一张网络小贷牌照旗下。

01、赚钱能力已跌去九成

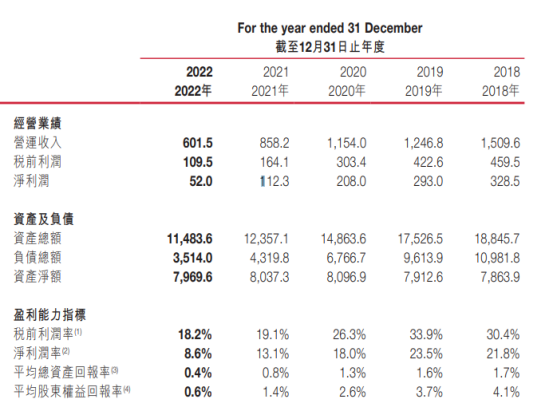

近日,瀚华金控(03903.HK)公布的2022年财务数据显示,截至2022年末,公司注册资本46亿元,总资产114.8亿元,净资产79.7亿元。截至2022年末,公司实现净利润0.52亿元,相较于2021年的1.12亿元,同比下降53.7%。

此外,从盈利能力指标来看,公司2022年净利润率8.6%,平均资产回报率0.4%,相较于去年同期水平,都大幅缩减。

瀚华金控成立于2004年,总部位于重庆,当时是全国最大的民营融资担保公司及中国第三大小微贷款服务商。同年6月,公司在香港联交所上市。

上市后首份年报显示,瀚华金控2014年实现营业收入、净利润分别为20亿元、5.07亿元。如今的净利情况与彼时相比,已跌去九成。

瀚华金控表示,围绕数字化转型战略,集团经营拆分成四大业务分部,分别是数字化服务分部、数字化金融分部、资本投资以及金融资产管理分部。

其中,数字化服务分部主要包括电子保函、小微金融科技信息服务业务。截至2022年12月末,集团信用服务管理余额41.29亿元,信用服务佣金收入0.93亿元。

消金界梳理发现,其数字化金融分部主要包括债券担保、委托贷款、应收账款保理、以及对民营银行的股权投资业务。

其中,委托贷款业务投放业务增长明显,截至2022年末,其数字化金融分布委托贷款业务余额19.17亿元,相较于2021年的6.98亿元,增幅达174.64%。

值得注意的是,曾经作为主要业务部门之一的小微贷业务,如今已经拆分至其他业务部,且业务规模进一步下降。

消金界了解到,瀚华金控和百融、神州信息等开展合作,开展小微贷业务;旗下拥有快消贷、老板贷等小微贷产品。截至2022年12月末,集团小微信贷业务余额3.33亿元,相较于2021年的6.8亿元,降幅达51.0%。

此外,小微贷费率持续下降。2022年,小微信贷业务平均利息及手续费率约为12.5%,2021年同期数字为14.8%。

02、披露旗下富民银行2022年业绩

消金界了解到,瀚华金控一直在追求“全牌照”发展之路,旗下拥有民营银行、融资担保、金融资产、金融保理、中利保险等金融牌照。

对富民银行的投资,属于瀚华金控数字化金融战略中的重要一环。

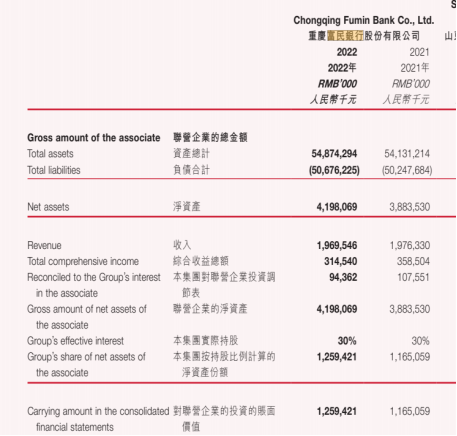

2016年,瀚华金控和宗申集团、福安药业、渝江压铸、海特环保、陶然居等重庆民营企业共同发起设立富民银行,注册资本30亿元。其中瀚华金控出资9亿元,持股30%,为富民银行第一大股东。

截至2022年末,富民银行实现资产总额548.74亿元,负债总额506.76亿元,盈利能力保持稳定。2022年,富民银行实现综合收益总额3.14亿元,这一数字在2021年为3.58亿元。瀚华金控对联营企业投资收益0.94亿元,推算富民银行2022年净利润约为2.83亿元,与2021年同期的3.27亿元相比略有下降。

根据披露,瀚华金控的创始人张国祥,同时任重庆富民银行董事长。

值得关注的是,近年来,富民银行和瀚华金控关联交易频频。

公开信息显示,2021年,富民银行其中对瀚华金控提供的贷款及银承担保余额为5.97亿元,保函担保余额3.3亿元,关联交易金额合计约15亿元。

同时,2021年,富民银由于“存在关联交易定价不公允,向关联方输送利益;与关联方合作助贷业务中,接受虚假用途材料发放贷款;弱化关联企业投资类业务审查,信贷资金被股东占用”等违法违规事项,收到监管处罚。

03、旗下八张小贷牌照何去何从?

除了民营银行,小贷业务更是瀚华金控此前重点布局的金融业务之一。

曾被誉为“内地小贷第一股”的瀚华金控,更是依托重庆、成都、天津、沈阳、南宁、贵阳、南京、深圳的八家小额贷款公司开展小微贷款业务。其位于重庆、四川、沈阳、深圳的小额贷款公司已获得了网络小贷牌照。

而当下,网络小贷牌照正迎来整合潮。包括京东、携程、小米、平安等在内的互联网公司纷纷注销、清退旗下小贷牌照,逐步将业务整合至一张网络小贷牌照旗下。

消金界了解到,当下多地开始对网络小贷牌照的清退工作。具体来说,如果小额贷款公司涉及违规、失联、空壳,或者没有实际经营,都会面临被取消经营资质。

对于瀚华金控来说,小贷牌照的整合与清退也刻不容缓。

2019年,瀚华金控宣布以3.59亿元,出售旗下黑龙江瀚华小贷100%股权;

2022年1月,瀚华金控发布公告称,将以1.16亿元收购成都金属材料持有的瀚华小贷14.29%股权;

2022年8月,瀚华金控发布公告,拟9083.8万元收购重庆市瀚华小额贷款余下14%股权。

“广东省要求受让方实缴资本(不少于)20亿元。”消金界从接近监管的行业人士处了解到,当下监管对于受让方的实力和资金审查较严,因此网络小贷牌照的转让并不容易,此前二三四五(002195.SZ)出让网络小贷牌照,已经谈了三轮,至今仍为谈妥。

对于瀚华金控来说,未来大概率也会将业务整合至一张网络小贷牌照旗下,且难度不小。

评论