借助收购策略,中国的资本玩家们正在将上市公司变身为资本运作平台。巨人网络董事长、“二次创业”的史玉柱很好地诠释了这一点。但这些眼花缭乱的收购,或许仅仅是为了延续股价的辉煌。

这一次,史玉柱要收购海外的游戏资产,收购时间距离其完成借壳回归A股只过了短短6个月。

根据世纪游轮(002558.SZ)发布的重大资产重组方案,这家公司将以发行股份及支付现金的方式,作价305.04亿元收购知名休闲社交类网络游戏公司Alpha全部A类普通股。由上市公司通过巨人香港间接持有Alpha全部B类普通股,交易完成后,世纪游轮将合计持有Alpha100%的股权。

此次作价305亿的收购预案,规模超过了其2015年11月公布的130亿借壳上市。上市不久便筹划了更宏大的收购方案,让投资者不禁疑问,这次收购究竟是另辟蹊径开拓海外市场,还是一个新故事的开始?

投资者之所以会产生这种疑问,与巨人网络自身回归后的业绩不无关系。界面新闻早前就已对巨人网络如今尴尬的处境做过分析。回归后的巨人网络,其赖以生存的端游和页游份额正逐渐下滑,为了抢占这一波手游的风口,巨人网络也没有少花功夫,先后推出的《球球大作战》以及《征途手游版》都在市场上引起不小关注。

界面新闻了解到,重新出山掌舵巨人网络的史玉柱在公司日常运作上没少投入精力。除了整顿企业内部的治理结构,他还推动成立了多个工作室,同步研发游戏。据了解,史玉柱甚至直接介入了游戏的研发。在3-5人的工作室研发游戏完成之后,有的会直接拿给史玉柱首先体验并获得反馈,然后再进行完善后向市场推出。

即使在这样的情况下,巨人网络目前交出的成绩单依然只能称之为中等。游戏产业网公布的9月手游数据显示,短短一个月之内,《球球大作战》的MAU(月活数量)从8月的964.7万,暴涨到了9月的2397万。这个数据在当月排名第九,第一名《开心消消乐》的MAU是1.27亿。另一款新锐产品《贪吃蛇大作战》的MAU为6927万。

巨人网络本周公布的三季报显示,即使有了《球球大作战》这重磅推出的游戏,巨人网络前三季度实现收入也仅增长7.82%达到16.68亿。虽然上半年的净利润相比去年同期较大幅度增长,但是营收的放缓最终还是将会反映到净利润上,对于股东来讲,这可能并不是什么好消息。

这已经是在《球球大作战》运营上了正轨之后的结果。不过这也验证了游戏行业的一个共性问题:盈利的不稳定性。游戏行业资深人士对界面新闻表示,没有人可以预测公司未来的会出现什么爆款,甚至即将推出的产品是否会成为爆款也没有人可以打包票。

没有可以替代的主打游戏产品,长远来看,巨人网络盈利不确定性大,而这也是史玉柱以及当初在私有化过程中两肋插刀的朋友们所不愿意看到的。收购海外资产,拓展业务空间成为史玉柱很自然的选择。

但是史玉柱的这次资本运作,却符合其一贯高明的手法。

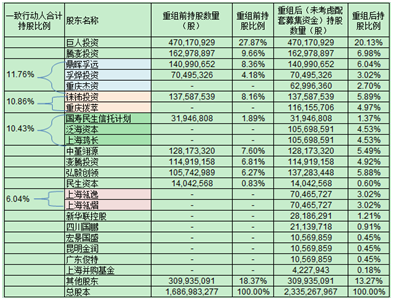

交易标的Alpha,成立于2016年6月24日,本质上是收购海外资产的平台,成立目的就是收购资产Playtika,也就是此次主要交易标的。交易预案的看点,主要聚焦在出钱出力的中国财团上。根据交易预案,此次主要的交易对手包括重庆拨萃、泛海资本、上海鸿长、上海瓴逸、上海瓴熠、重庆杰资、弘毅创领、巨人网络投资等,这一财团在2016年6月就开始了对Playtika的收购。资深并购行业分析师告诉界面新闻,之所以选择成立财团去收购标的而并非上市公司直接收购,主要是为了保护上市公司。一旦发生上市公司直接要约收购的情况,就会涉及停牌以及董事会决议等情况发生,而这类事项往往带有严重的不确定性,将直接影响公司股价。如果以财团的形式去收购,将在一定程度上节约收购成本。“此外这样做的结果,将使得收购溢价变得合理,而中国财团也将通过股价上涨的形式获得丰厚的回报。”该位分析人士对界面新闻表示。

而事实的情况也同样如此。参与收购的中国财团,其中不少是参加了当初巨人网络私有化的史玉柱的老朋友们。据了解,此次12名交易对象中,重庆拨萃与原股东铼钸投资是一致行动人,重庆杰资与鼎晖孚远和孚烨投资是一致行动人,上海鸿长与泛海资本及民生资本为一致行动人;上海瓴逸与上海瓴熠是一致行动人。这个朋友圈为了史玉柱远赴海外进行收购,而事成之后,也将Playtika直接注入上市公司并换取上市公司股份,并获得股价上涨带来的收益。

按收益法评估后,Alpha股东全部权益价值为306.5亿元,相较于其账面净资产18.79亿元,增值额达到287.78亿,增值率达到1531%。

这一估值显然并不便宜。近期国内游戏公司频频收购海外资产,因而也有了可以参考的对象。中技控股(600634.SH)拟以32.03亿元控股顶级海外游戏巨头Jagex,相对于账面净资产20.9亿元,增值额为11亿元,增值率为52.69%。Alpha 1531%的增值率与之相比率,显然高出不少。

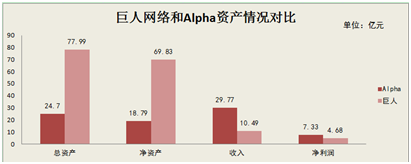

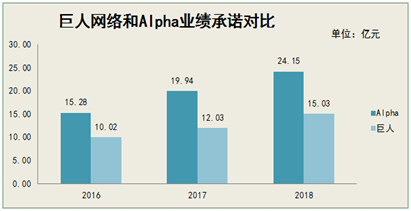

巨人网络愿意高溢价收购Alpha的原因,首先是Alpha的运营主体Playtika有着稳定的业绩增长。数据显示,Playtika2014年-2016年上半年的两年一期内,收入分别达到33亿元、45.4亿元以及29.7亿元,净利润分别为4.9亿元、10.6亿元以及7.3亿元。而业绩承诺更是透露出了Playtika的成长性。其承诺标的公司2016年度、2017年度和2018年度收益法评估中,预计实现的合并归属于母公司净利润分别为15.2亿元、19.9亿元及24.1亿元。

上述业绩承诺甚至超过了当初巨人网络回归时作出的业绩承诺。界面新闻翻阅公告整理得知,Alpha虽然在资产规模上不及巨人网络,但是无论从收入以及利润情况,还是未来业绩承诺数据,都是回归时巨人网络的1倍之多。就拿2016年上半年巨人网络和Alpha的业绩做对比,上半年Alpha的实现收入29.77亿元,而巨人网络仅为10.49亿元;Alpha实现净利润7.33亿元,而巨人网络为4.68亿元。从2016-2018年的业绩承诺看,巨人网络分别做出了10.02亿元、12.03亿元、15.03亿元的承诺,而Alpha则更高一些。

因此,收购完成后,巨人网络或许将会有巨人网络+Alpha的境内外双业务运行模式。上市伊始,巨人网络头顶中概股回归第一股的名号,意图靠着产品重振当年《征途》带来的业界地位。如今,合并之后Alpha将成为主要收入来源,花了大力气回归的巨人网络,在此时看起来则更像一个资本运作的平台。当初的二次创业,现在看来更像是二次资本运作。

评论