基金工场:专注私募创业

扫描文末二维码,关注并获取更多合作机会

在经历从2007年到2011年的金融危机后,量化投资策略变得流行起来。2016年5月份出版的《Alpha》 杂志特别说明在8位顶级获利的美国对冲基金经理中,其中6位都是定量分析大咖。他们都非常依赖计算机生成的投资战略来做决定。量化策略是使用专有模型找出市场不足进而跑赢市场。他们通常都是以数学运算为基础并在研究驱动的基础上进行操作,来确认市场带来的获利机会。

依靠数学运算制定投资规则并研究投资历史制定风险分散的资产组合投资并不是一个新概念。事实上,当我们回头看看前辈们的量化分析,我们就可以看到他们在金融分析和交易策略上不断完善。1934年,Benjamin Graham和David Dodd 发表了他们开创性的著作《证券分析》,这本书中就为我们现在称之为价值投资的策略奠定了基础,这本书也被认为开创了现代金融分析。

上世纪50年代,Harry Markowitz关于现代投资组合理论的研究工作可能是量化投资的开始,数学被用于在资产投资组合中建立有效的分散模型,表明投资者不应该将所有的鸡蛋都放在一个篮子里。Harry Markowitz表示人们通过运用预期收益,标准偏差和均值方差优化,就能够在可以承受的风险范畴内设定一个能将预期收益最大化的投资组合。

上世纪60年代,William F. Sharpe和其他学者改进了现代投资组合理论。他们提出了资本资产定价模型,并引入了分散风险和不可分散风险(就是人们常说的对称风险,或者市场风险,通常用beta来表示)。资本资产定价模型的前提是只有不可分散风险应该得到市场奖励,其它风险应该是风险分散的投资组合。

运用相关数学运算,人们能够清楚证券市场平均线并能设计一个证券预期收益。正好在证券市场平均线上的股票可以认为价格适中,在证券市场平均线以上的股票能提供较高的收益,相反在证券市场平均线以下的股票就是相反的情况。

从1977年到1981年,研究者对市场收益、资本化,股价与账面价值比率的研究相对落后。收益高,并且股价与账面价值比率高的公司和资本较少的公司的平均回报超过了资本资产定价模型预测的。以计算机运算为基础的金融市场数据分析也不断发展,这些都催生着定量资产管理和投资组合收益最大化。

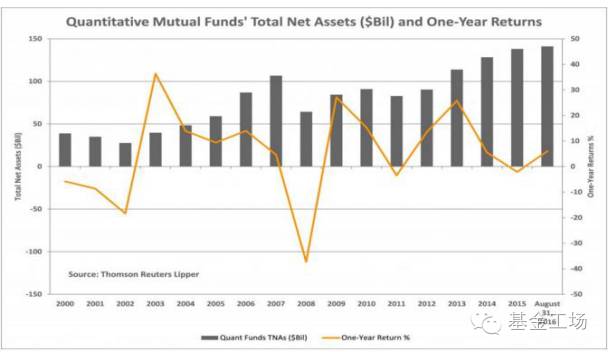

随着量化资产管理策略飞速发展的20多年,研究者发现了更多的市场要素,并创立了多种要素在内的模型。从2000年到2007年,基金经理们和基金掌门人都非常喜欢量化策略。而同期的共同基金管理的资产从2000年的389亿美元也降到2007年的不足106亿美元。

然而,商业领域没有永远不败的策略。没过多久,其他对冲基金从业者就复制了量化基金的成功,给客户带来的收益率超过平均水平并超过其它投资策略收益。在2007年的金融危机时,因为清算,很多的量化基金经历了补交保证金和去杠杠化进而资产快速缩水的时期。在2008年量化基金平均损失37.32%。投资者对采取量化投资策略大发脾气,因为他们开始意识到这个策略在同样的市场风险下不如别的投资策略好。

量化基金策略在市场不好时往往更差,而这样的市场往往又是为新式的改进算法的投资策略提供了舞台。大多数量化基金都在寻找包括常规的风险管理工具,独特的方法和交易策略来确保获利。确定这些因素并不容易,获取收益也不容易。

量化基金经理们现在在审视独特的数据来发现市场机会,例如基于对新闻的分析,行为偏见分析,动态因素,无组织的数据,信用-风险数据等等。基金经理们必须意识到他们的模型要经常改进,用蒙特卡洛模拟算法经常更新数据成为不停的工作,机器运算和对传统的回归分析的修正也要经常进行。修正解释性的数据不是量化基金唯一要改进的地方。要知道处理信息和更快交易也是取得竞争优势的方法,要运用高频率交易技术胜过竞争对手。而竞争对手在交易地点可能会锁定服务器并设计更加有效率的交易方法。你的任何缺陷都可能让对手赢得先机。

任何投资策略都有长处和缺点。基金经理要去除情感并严格遵循操作规程。大多数的量化投资过程都已经在学院得到检验并在后台得到测试,现在要认真记录好风险。通过运用快如闪电的计算机,可以立即在庞大的数据中确定哪些不足。有些人还是相信量化策略能使运营成本很低,因为自动化技术代替了一些组合投资团队成员。

回顾2000年,当Long-Term 资本管理公司破产的时候,我们发现它的模型没有考虑俄罗斯政府债务违约,并在杠杆作用下产生了多米诺效应,当时对世界市场影响巨大。这里就可以看出量化基金策略的主要缺点:历史事件和未来的“黑天鹅”无关,但量化策略会受到突发事件造成的不稳定性严重影响。因为量化基金在组合投资中采取重仓/轻仓对冲方法和杠杆方式,黑天鹅事件经常有巨大影响,所以作为基金经理要自行当心。但并不意味着其不重要,计算机驱动的交易可以带来比平均数要高的营业额,相应的佣金和税务支出也是高的。

研究下近十年来的量化和非量化基金相关收益,我们看到截止到2016年8月31日,超过25%的量化基金策略在三到五年的时间是表现不错的,但是在十年的整个期间,量化基金策略的表现不如非量化基金策略的操作。非量化基金在以一年期和十年期的平均表现都要优于于基准指标。

所以,在客户的组合资本投资中量化基金还有一席之地吗?答案是肯定的。量化技术也在常常改进,如果市场在没有特别变化的时候还是不错的。很多采用基本基金管理策略的传统公司也在他们的阵容中采用量化基金策略,设计一个包括基本基金管理策略和量化基金策略的混合模式,并尽力在实战中取得最大收益。最好是把对冲基金当成一个投资风格而不是一个万能工具。研究表明量化策略可以作为基本基金管理策略的补充,这样可能有不同的风险回报权衡来减少风险并增加组合投资的全面收益。

评论