自2015年以来便马不停蹄的在世界各地寻求优质的高端制造业标的宁波银亿集团,近日再次传出跨境并购的消息。根据英国媒体Sky News报道,银亿集团正在竞购英国高端零部件生产商Doncasters,后者为专门生产航空航天、能源等公司所需高端零部件的生产厂商,是航空飞机制造商波音和飞机发动机生产商Rolls-Royce的主要零部件供应商。

银亿集团创立于1994年,早期以房地产开发为主,现已发展为一家以房地产开发和资源类工业为支柱,同时兼有国内外贸易和现代服务业的大型综合企业,2015年实现销售收入588亿元,拥有总资产700多亿元,位列中国企业500强第231位,中国民营企业500强第52位。

近年来,银亿集团在资本市场上表现积极,一方面,通过IPO或收购重组,积极开展资本运作,目前其旗下已拥有3家A股主板上市的公司;另一方面,在跨境并购方面,银亿连续完成美国、比利时和日本三笔跨境并购,总额超过100亿元,更提出了海外并购的奥林匹克精神:“更快、更高、更强”。如今正在积极竞购的英国高端零部件生产商Doncasters一旦成功,将进一步扩大其海外版图。

主业承压谋求转型

目前银亿集团的业务以房地产开发和资源类工业(主要是煤、镍等)为主要支撑,并以此分别形成了包括酒店运营、物业管理、农贸市场和建材市场在内的现代服务业板块,和以矿产品、金属材料和塑料化工为主的国内外贸易板块。从银亿集团的业务板块构成不难看出,其核心为房地产开发和煤、镍等矿产开发。

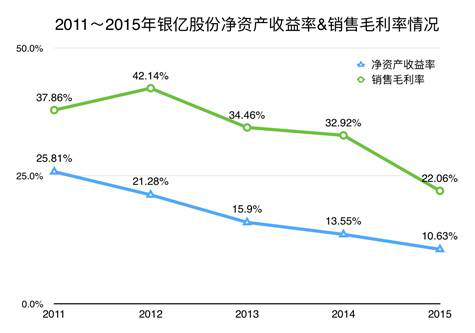

近年来房地产市场和煤炭市场不景气,多少给银亿带来了压力。一方面国内房地产市场长期处于较低迷状态,二三线城市房地产库存压力普遍较大。银亿股份的公开财务数据显示,其2011年至2015年的净资产收益率出现了5连降,从2011年上市当年的25.81%,下降到2015年的10.63%。销售毛利率方面同样大幅下降,从37.86%下降到22.06%。另一方面,煤炭市场长期处于产能过剩状态,煤炭价格大幅下滑。根据环渤海动力煤价格(“BSPI”)指数从2012年初的800元每吨,到2015年10月跌破400元。

通过分析银亿股份的财务报告发现,其房地产项目集中在宁波、南昌、沈阳、慈溪等二三线城市,一线城市仅在上海有少量项目。然而从2016年初以来房地产市场的发展走势来看,大部分二三线城市房价涨幅小,库存压力大。另一方面,在银亿股份2013年的年度报告中,认为从长期来看,“城市住宅总体供应趋紧的状况没有改变”。然而2014年初房市即出现了“倒春寒”,房地产去库存的问题开始逐步凸显。

由于银亿股份2014年之前的资源布局和战略方向存在一定问题,使得其在2014年年报的董事会报告中,笔锋急转,提出加快去库存,加快资金回笼,发展战略也从“聚焦”转向“优化产业布局”、“多元化布局”。

进军高端制造

2015年是中国提出“中国制造2025”的一年,也是银亿做实“先进制造业”发展战略的一年。这一年银亿集团提出了通过国际并购、产品转型、开拓新兴资本市场等形式积极发展先进制造业。后续先后成功收购了美国、日本和比利时三家高端制造业企业,其中,美国ARC汽车公司是全球第二大独立生产安全气囊气体发生器的公司;日本ALEPH公司是全球第三大磁簧传感器和光控传感器制造商;比利时PUNCH公司是全球领先的汽车CVT变速器公司。

从银亿集团并购的标的来看,基本符合其“技术含量高、附加值高和盈利能力强”的选择标准。从与其核心业务的匹配程度来,这几次并购的“跨界”色彩十分浓重。但从目前收购后的整合进程来看,情况并不十分理想。

2016年4月,银亿集团取得上市公司河池化工(000953.SZ)实际控制权,随后对其展开资产重组。根据河池化工发布的停牌重组公告,“公司拟通过发行股份方式,向宁波银亿控股有限公司或其关联方购买某传感器制造商100%股权,并募集配套资金”,结合银亿集团的业务板块情况,报告中指出的“某传感器制造商”应该就是前述其并购的日本ALEPH公司。不过该重组方案在今年7月11日公告终止,理由为“重组条件不够成熟”。

另一方面,银亿将ARC汽车公司注入旗下银亿股份(000981.SZ)的资产重组也进程缓慢。从2015年8月24日停牌筹划重组至今,仍未正式完成。在这中间还多次收到监管机构的发函询问,对重组的进程,标的估值情况、盈利能力,所披露信息的准确性、完整性表示关切。

面临重组难题

2016年3月2日,银亿股份正式公布关于注入ARC汽车公司的资产重组预案。拟以5.91元/股非公开发行5.58亿股,作价33亿元收购公司控股股东银亿控股全资子公司西藏银亿旗下宁波昊圣100%股权,从而间接持有美国ARC集团(以下简称“ARC”)相关资产。

通过查阅相关重组预案、草案,已及目标标的的财务审计报表发现,其中有若干项值得注意。

第一,从目标标的海外市场的盈利能力和竞争力从财务数据上来看,存在不确定性。标的主要涉及ARC美国公司、ARC墨西哥公司、ARC马其顿公司、ARC西安公司,其中除ARC西安公司之外,其他三家都处于亏损、或亏损的边缘,ARC整体资产的利润几乎全部来自ARC西安。

第二,标的有高额的“商誉”,在未来经营不及预期的情况下,“商誉”具有减值风险。根据备考合并财务报表的数据显示,本次的购买成本为4.89亿美元,可辨认净资产公允价值1.57亿美元,商誉3.32亿美元。至2016年3月31日,经过这算后的商誉为21.61亿元人民币,本次银亿股份以28.45亿元收的宁波昊圣100%股权,后者持有的主要资产为长期股权投资,即ARC集团。虽然在宁波昊圣的资产负债表中,商誉已经做了6.38亿的减值,但仍有15.23亿元,超过收购价的一半。

第三,标的毛利润率和净利润率出现大幅下滑情况。根据经过审计的宁波昊圣的财务报表,公司2016年1-6月的经营毛利润率和净利润率均出现大幅下滑。且销售费用、管理费用大幅上升,仅1-6月已超过2015年全年水平。导致此种情况的原因并不明确,可能有以下几种可能:一、存在非经常性支出,导致财务数据不正常;二、新公司经营、管理能有下降,导致成本增加、利润减少;三、盈余管理,提前确认费用,延后确认收入,为实现收入承诺做准备。

多头并进未来可期

尽管目前ARC集团注入上市公司的进展缓慢,但从最新传出的并购消息来看,银亿仍在积极竞购新的高端制造业标的,这种多头并进的发展态势,凸显了银亿集团发展“先进制造业”的决心,同时也凸显了银亿集团雄厚的资本实力。

另一方面,ARC集团的注入虽然缓慢,但这个过程为银亿集团带来了宝贵的跨境并购经验,为以后的跨境并购打下了基础。

从银亿已经并购的三个高端制造业标的和传言中正在竞购的标的来看,涉及汽车高端零配件、安防和航空、航天零配件等多个领域,这些领域与银亿集团传统的业务板块联系较弱,但如果按其宣称的,“重点关注技术含量高、附加值高和盈利能力强的智能化工程、高端制造业、以互联网为平台的新兴产业和生物医药等产业”,则未来一旦新的平台发展起来,可能是一块新天地。

另外,银亿集团正在寻求在传统业务方面的转型升级,尤其是新材料方面的发展,未来可能会为了配合这方面的发展做一些并购。旗下广西银亿新材料有限公司、宁波银亿科创新材料有限公司都发展强劲,其中广西银亿新材是国家高新技术企业,目前已形成年产3万吨电解镍、1万吨硫酸镍和5000吨氯化钴的生产能力。

评论