记者|张乔遇

近日,金盛海洋科技股份有限公司(简称:金盛海洋)向上交所主板递交了招股书,东兴证券为保荐机构(主承销商)。这是十年间,金盛海洋第四次谋求登陆资本市场,上市之路可谓一波三折。

金盛海洋主营业务为海水制盐、提溴及利用苦卤生产钾镁产品。此次递交招股书,公司业绩和盈利水平在报告期内都曾出现不小的下滑,2021年产量更是大幅减少。鲁北化工证券事务代表蔺红波对界面新闻坦言:原盐生产说白了属于一个“靠天吃饭”的行业。

报告期(2019年至2022年1-9月),缺乏外部股东看好的金盛海洋先是现金分红3.38亿元,又欲使用拟募资金中的5000万元补充现金流。在每年研发费用不足70万的情况下,公司还拟使用募集资金中的5068.00万元建设研发技术中心。

上市屡屡碰壁,无机构“看好”

金盛海洋前身金盛有限设立于2004年2月20日,出资人为山东埕口盐化有限责任公司及其他23名自然人,注册资本为79.80万元。

自2013年起至今,金盛海洋就一直在谋求登陆资本市场,却屡次碰壁。

据ST联华(600617.SH,现更名为国新能源)2013年2月公告,ST联华收到控股股东华夏投资函告,拟进行重大资产重组。

公告称,ST联华将以非公开发行股份的方式收购汇泰投资集团有限公司的全资子公司金盛海洋,标的资产从事与海水资源有关的综合利用服务,目前已形成海水养殖、溴素生产和海盐生产三个成熟的业务板块。

然该次重组进展缓慢,直至2013年5月底,ST联华多名董事、监事、独立董事公告“抗议”一直未收到关于重大资产重组相关的任何资料,ST联华随即召开董事会罢免了原董事长孔令泉。

根据后续披露财务状况,被收购标的2012年三大业务业绩大幅下滑,海盐生产利润由2011年的7807.13万元下降到4462.85万元,下降42.84%;溴素生产利润由2011年的1507.76万元下降到760.63万元,下降49.55%;海水养殖由2011年的476.55万元下降到390万元,下降18.16%。

ST联华方面表示,如此业绩根本不符合借壳上市的基本条件。

借壳ST联华失败数月后,传来了金盛海洋“改嫁”鲁北化工(600727.SH)的消息。

2013年10月9日,鲁北化工公告因筹划重大事项停牌,这里的“重大事项”指的就是鲁北化工通过向汇泰投资集团有限公司、山东鲁北企业集团总公司和王建忠以非公开发行股份方式购买其合计持有金盛海洋100%股权。

2014年9月,鲁北化工重大资产重组的有关方面涉嫌违法被稽查立案,其重大资产重组行政许可申请被暂停审核;2015年2月重组终止,金盛海洋通过重组上市的梦再一次破碎。

改嫁失败的原因与金盛海洋业绩下滑有关,2014年金盛海洋的外部经营环境发生了重大变化,原盐价格出现了大幅下跌,导致其2014年实现的扣非后净利润与此前承诺业绩存在较大差距。

两次借壳上市失败后,金盛海洋还曾计划于香港联交所上市,招股书显示,2019年至2021年各年金盛海洋确认的上市中介费用合计3712.49万元,公司表示这部分费用是原计划赴港上市而支付的中介机构费用。

该次上市不知为何却不了了之。据悉,2021年金盛海洋曾引入股东宏远企服,但因为香港上市计划的终止,宏远企服也选择撤资。

2022年初金盛海洋筹划国内上市,界面新闻从招股书了解到,发行前公司只有两名股东,控股股东汇泰实业持股比例为99%,其子公司汇泰投资的持股比例为1%。

汇泰实业为实际控制人张大腾、张小飞直接控制的企业,二人合计持有汇泰实业88.84%的股权。需要指出的是,张大腾与张小飞为兄弟关系,并签署一致行动协议。2014年,金盛海洋实控人还是张大腾、张小飞父母张荣强、付瑞巧,9年后兄弟俩子承父业启动IPO,公司又存哪些风险?

鲁北化工是关联方,上市前先分红3亿元

金盛海洋与鲁北化工的重组虽然终止了,但两家却有生意往来。界面新闻注意到,鲁北化工的另一个身份是金盛海洋的前五大供应商和关联方。

2021年、2022年1-9月,鲁北化工系金盛海洋的第一大供应商,公司向其采购煤炭类产品金额分别为2415.79万元和3845.43万元,采购占比分别为19.57%,30.58%。

招股书显示,金盛海洋前副总经理孟维海(2022年7月辞任)配偶之兄弟马文举担任鲁北化工董事、副总经理及财务总监,鲁北化工及旗下控股公司山东鲁北供应链管理有限公司(下称:“鲁北供应链”)与金盛海洋构成关联交易。根据《公司法》、《企业会计准则》该关联交易将于2023年9月30日解除。

2021年,金盛海洋因主要煤炭供应商规模较小,在供货及时行、稳定性等方面存在一定不足,与其终止合作。同时开发了包括鲁北供应链、鲁北化工、山东鲁北企业集团总公司(下称:“鲁北集团”)在内等供应商。值得注意的是,汇泰集团持有鲁北集团20%的股权,公司称该持股仅作为财务投资,未曾参与鲁北集团实际生产经营,亦未派驻董事。

2019年至2022年1-9月(报告期),金盛海洋的盈利曾有较大波动,各期净利润分别为6925.62万元、4118.96万元、1.22亿元、2.03亿元;扣非后归母净利润分别为7568.05万元、3486.28万元、1.24亿元、1.64亿元。

2020年扣非后归母净利润大幅下滑至3486.28万元,公司表示系由于2020 年下游客户开工不足,需求相应减少。界面新闻注意到,该金额可与公司2014年实现的扣非后净利润为3300万元(合并报表,未经审计)比肩。

上市前金盛海洋先进行了三期分红,报告期各期金额分别为1.08亿元、3000万元、0元、2.00亿元。

产能利用率下滑,产量“靠天吃饭”

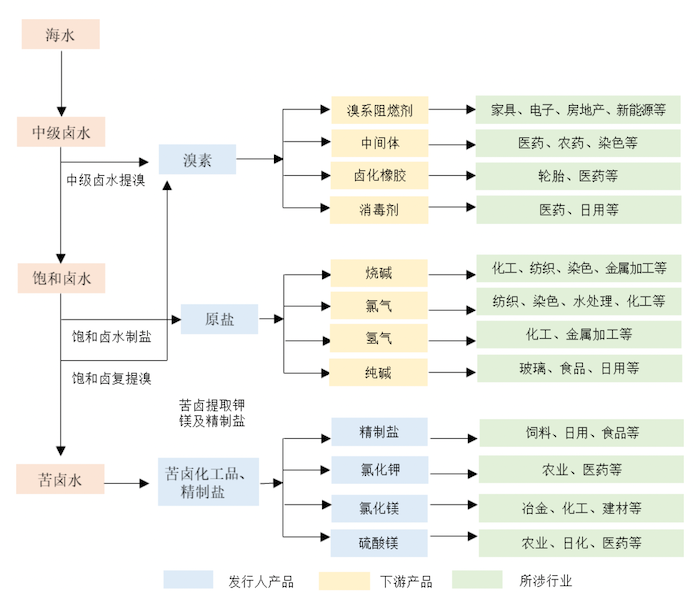

金盛海洋是一家综合利用海水资源发展海洋化工业务的企业,公司主营业务为海水制盐、提溴及利用苦卤生产钾镁产品,主要产品为盐类产品(含日晒原盐及精制盐)、溴素、苦卤化工产品(含氯化钾、硫酸镁和氯化镁)。

上述产品为大宗化工原料,该类化工品同质化程度较高,市场竞争者之间的产品差异较小,因此企业的生产能力、整体规模是能否获得竞争优势的关键,而产能、产量则是衡量成熟化工企业生产规模以及技术实力的主要代表性指标。

目前,金盛海洋盐类产品产能为152.72万吨/年(其中日晒原盐产能达146.72万吨/年、精制盐产能达6万吨/年);溴素产品产能为0.7万吨/年;氯化钾、硫酸镁和氯化镁产能分别为0.6万吨/年、2万吨/年、8万吨/年。

2019年至2022年1-9月,金盛海洋营业收入分别为4.01亿元、3.59亿元、4.71亿元和5.00亿元,过半主营业务收入为盐类产品贡献。

但公司盐类产品产能利用率偏低,2019年至2021年,金盛海洋的盐类产品理论产能均为156.10万吨,但盐类产品的实际产量分别为97.83万吨、104.54万吨和76.51万吨,产能利用率分别为62.67%、66.97%、49.01%,对于产能利用率较低的原因公司未做解释。

对此,界面新闻致函金盛海洋,金盛海洋回应:请查阅公司公开披露信息。。

2021年,金盛海洋产量减少26.81%,金盛海洋表示:海盐的生产受天气等自然环境影响很大,海水的盐度、地理位置、降雨量、蒸发量等因素都会直接影响盐的产量。公司盐类产品在春秋两季收盐,无棣县气象局统计2021年秋季累计降雨量873.40ml,是2020年416.10ml降雨量的两倍。

界面新闻查找了同行业可比公司鲁北化工年报,两家公司均位于无棣县,金盛海洋与鲁北化工仅一河之隔。2021年、2022年鲁北化工原盐产能利用率分别为55.85%、50.81%。

鲁北化工证券事务代表蔺红波先生对界面新闻表示:原盐生产受制于自然条件还是比较严重的,最重要的一个因素就是当年的降水量,如果降水量比较大的话会直接影响到当年原盐产能的实际发挥。近几年还有一个客观因素就是入海口附近河流的汛期泄洪,这个也会对原盐生产产生较大影响。蔺红波坦言,比较好的年份,产能利用率最高能够达到80%-90%左右,说白了属于一个“靠天吃饭”的行业。

研发支出不及70万/年,硬凑募投项目?

还需指出的是,报告期各期公司研发费用支出均不到70万元。对于研发费用较小的原因,金盛海洋表示系遵从财政部于2021年12月31日印发的《企业会计准则解释第15号》规定,将部分借助产品生产线的研发投入形成的研发试制成品,对外销售确认为营业收入,并遵循收入成本配比原则,将其对应的研发投入计入营业成本或存货导致。

但金盛海洋报告期的研发费用率分别为0.12%、0.14%、0.14%和0.13%,仍显著低于行业可比公司鲁北化工、鲁银投资、山东海化平均值1.62%、1.35%、1.28%、1.59%。

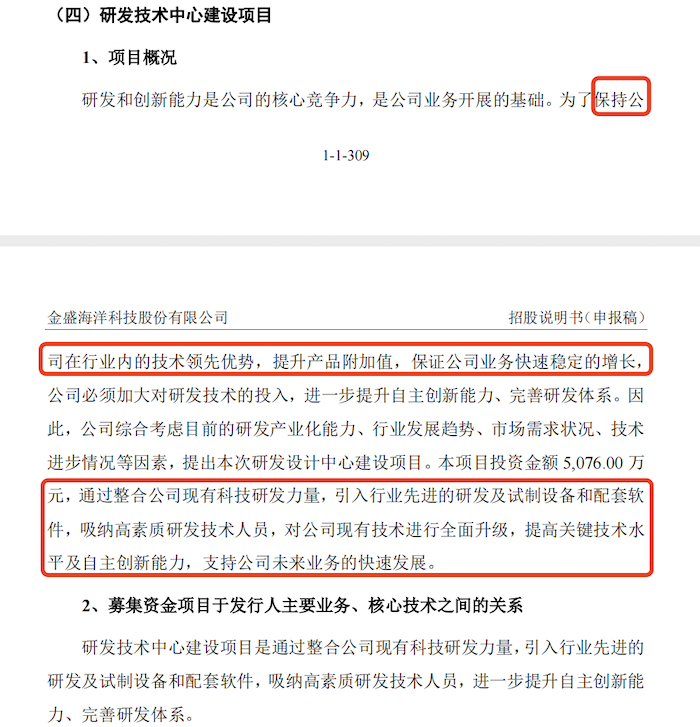

此轮上市,金盛海洋却拟使用5068.00万元募资额建设研发技术中心,意在“保持公司在行业内的技术领先优势、提升产品附加值,保证公司业务快速稳定增长。”;以及“通过整合公司现有科技研发力量,引入行业先进的研发及试制设备和配套软件,吸纳高素质研发技术人员。”来达到“对公司现有技术进行全面升级,提高关键技术水平及自主创新能力,支持公司未来业务的快速发展。”

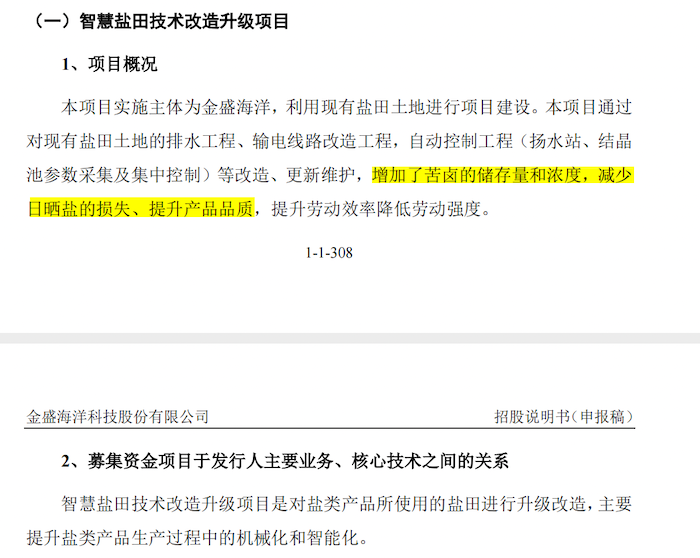

除此之外,金盛海洋募投项目使用资金额度最高的一项为智慧盐田技术改造升级项目,拟使用募集资金4.27亿元,占募资总额的45.93%。

该项目只提到了技术改造、更新维护,从而“增加苦卤的储存量和浓度,减少日晒盐的损失、提升产品品质。”并未像寻常IPO公司一样选择扩产。

由于金盛海洋与鲁北化工位置相近,金盛海洋若扩产是否将对鲁北化工原盐生产产生不利影响?蔺红波表示:金盛海洋主业原盐这一块需要沿海滩涂,就目前的条件来说,金盛海洋原盐包括溴素进行产能扩张的自然条件均不是很充裕。

当记者询问提高原盐产能利用率的原因时,蔺红波指出,下游需求、技术层面对于原盐的产能利用率来说基本上没有影响,因为原盐生产这一块现有的技术的话,基本上就是依靠自然条件能发挥到多少就是多少,不管下游需求怎么样,反正盐场的可用地面积比较大,扒出来以后就堆上就可以了。而大幅提高产能利用率的措施基本没有,平时只能说关注天气预报,生产细节方面及时调动卤水供应等。

据此,金盛海洋募资建设研发中心必要性,以及智慧盐田技术改造升级项目预计能为公司带来多高效益,仍需打个问号。

评论