首先对上期预测文章进行回顾,在上期预测文章中,我们认为,4月上半月(4月1日至4月15日)上证指数存在继续调整空间,整体上看风险大于收益。创业板指指数有望维持反弹节奏。实际运行结果显示,创业板指反弹符合预期,在实际交易日4月3日至4月14日的区间内上涨1.19%。而上证指数在60日线上企稳,区间上涨1.99%,实际结果与预测未能吻合。

根据对历史预测值与实际值的回测梳理,我们发现,当基于流动性指数的预测值和实际值发生背离时,往往是出现了超预期、超强度和超波动等“超级事件”,其对市场往往会产生或强化或反转的短期影响,但都会在事件影响逐渐消退后,“回归”预测值显示的趋势。

近期国际油价保持强势走势。4月2日,包括沙特、伊拉克、阿联酋、俄罗斯等在内的主要“欧佩克+”产油国公布了自愿减产计划,计划显示上述国家每天将合计减产超过160万桶石油,大部分减产计划自5月底开始执行,将一直持续到今年年底。受此影响,国际油价隔日大涨逾6%,A股市场权重中国石油、中国石化、中国海油及相关板块亦表现强势。在预测区间(4月1日至4月15日)内,三桶油区间平均涨幅超10%,对提振指数起到积极作用。

此前,界面商学院以价量结合的方式测算了个股、板块及指数的流动性,在权重、样本库等方面对模型进行优化,并将其作为先行指标预测市场走势。2022年,界面商学院对流动性指数的两类加权模型进行融合,优势互补下形成各大板块综合性流动性指数,并滚动结合去年数据对各项参数进行优化调整。

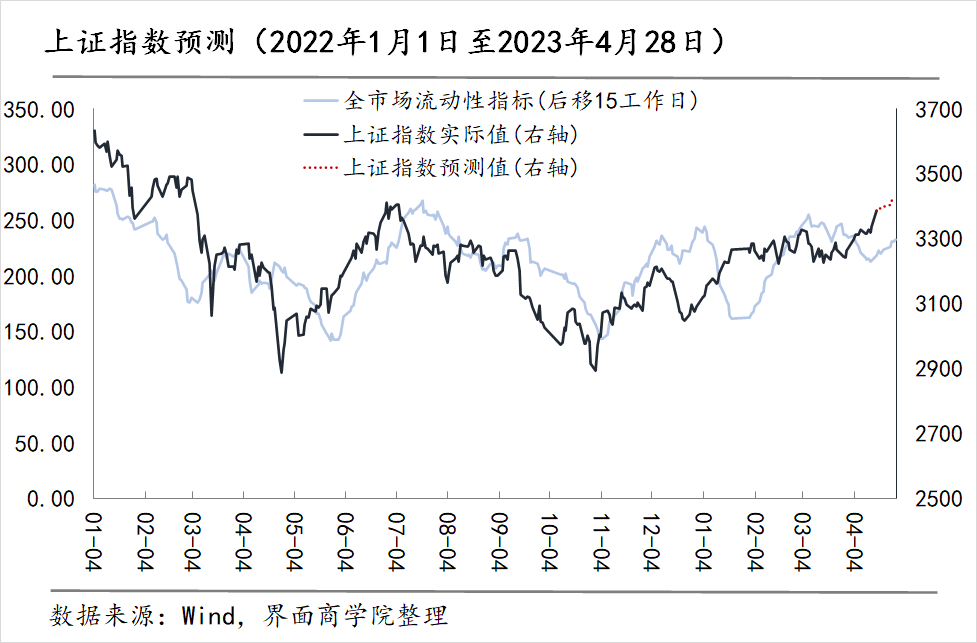

对于2023年4月下半月(4月18日至4月28日)的走势,我们以重置后全市场流动性指数后移15个交易日作为上证指数变动预测的依据,可以看到后移的流动性指数与上证指数的吻合度相对较高。

上图中,深蓝色实线为上证指数各交易日实际值,红色虚线为上证指数预测值。测算结果显示,4月下半月(4月18日至4月28日),上证指数有望维持反弹节奏,机会大于风险。

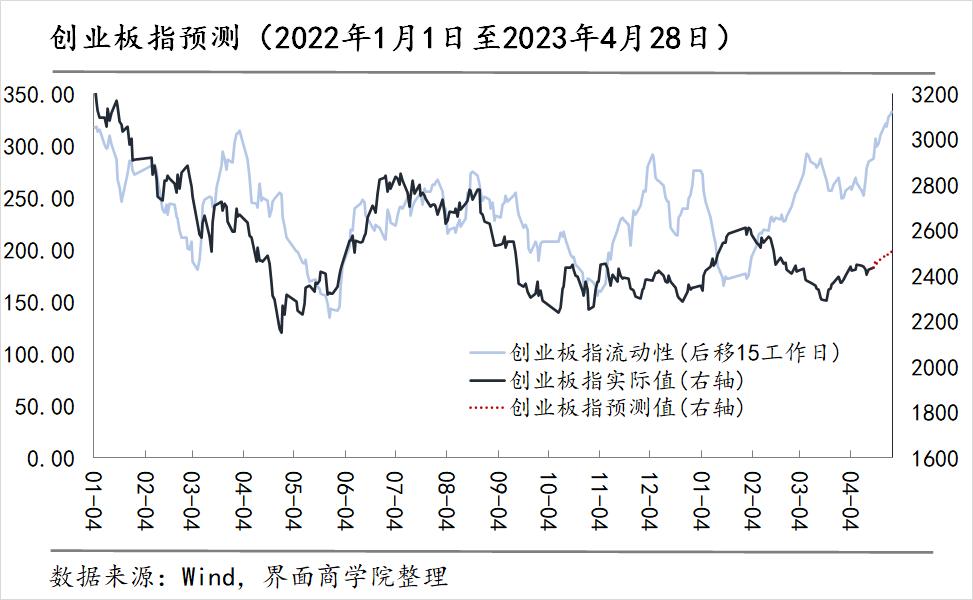

同时通过计算,我们将重置后创业板指流动性指数后移15个交易日作为创业板指变动预测的依据。

上图中,深蓝色实线为创业板指各交易日实际值,红色虚线为创业板指预测值。测算结果显示,4月下半月(4月18日至4月28日)预测区间内,创业板指指数预期表现强势,有望维持反弹节奏。

由于近期市场大幅震荡,“超级事件”频发,我们做出如下提示:

1)贝莱德将于4月18日开始出售一些已倒闭银行的证券,以帮助联邦存款保险公司(FDIC)出售1140亿美元从硅谷银行和签名银行取得的资产。若银行倒闭引发全球金融风险担忧加剧,恐慌情绪蔓延或对市场估值产生不利影响。

2) 4月2日,沙特、俄罗斯、阿联酋、伊拉克等八大OPEC+成员国宣布加大石油减产幅度,自5月起每日减产接近166万桶,并持续到2023年底。从长期角度看,若油价持续上升,行业成本的提升对宏观经济复苏构成影响,进而影响股市估值。

3)国家卫健委发布,整体疫情已进入低流行水平。但多位专家表示,6月前局部地区仍将面临疫情爆发的考验,若未来疫情反复将对市场情绪产生不利影响。

4)美国经济数据放缓,当前市场预计5月可能成为美联储年内最后一次加息。若美国后续通胀超预期攀升,美联储激进加息概率增大,将对权益市场估值构成影响。

(本文内容仅供参考,不构成任何投资建议)

评论