界面新闻记者 |

计划改名为“弘元绿能”未能刺激上机数控(603183.SH)股价回升。

上机数控近日发公告,公司已从设备制造企业逐步迈向光伏产业链一体化企业,其证券名改为弘元绿能。与公告日相比,4月18日收盘公司股价仅微涨1.5%,4月19日再大跌3.18%,收报99.68元/股。

自2022年以来,根据界面新闻不完全统计,弘元绿能累计宣布466亿元杀入硅料、硅片、电池片和组件环节。在光伏头部玩家都在加入光伏一体化背景下,行业内卷严重,已是一片红海。作为踏足产业链仅4年的“光伏新贵”,弘元绿能可谓马不停蹄地杀入上下游。

弘元绿能内部人士对界面新闻表示:“现在光伏市场上的一个趋势就是一体化,弘元绿能尽早布局,后续市场竞争力会更强一些。”

然而,对于弘元绿能而言,技术储备是否足够? 资金实力是否充足?组件环节即使建得起,产品又是否能卖得出?

“企业追求的一体化效益只是一种成本优势,并非真正的技术性优势。这种规模优势在未来一两年内得以释放,后续如果弘元绿能不能持续迭代,追求规模化未来或成为一种负累。”北京特亿阳光新能源科技有限公司总裁祁海珅对界面新闻表示。

一位负责新能源二级市场投资的私募基金投资总监则表示:“趁着这一市场还在扩张周期,光伏无论做什么项目还能融到资,一旦行业下行,估值下行,资本市场没有那么多资金愿意予以支持,届时谁在裸泳将一目了然,尤其是部分新进入者将暴露各种问题,逐渐被淘汰出局。”

还需注意的是,贡献了弘元绿能超97%营收的硅片业务或面临新的竞争格局。

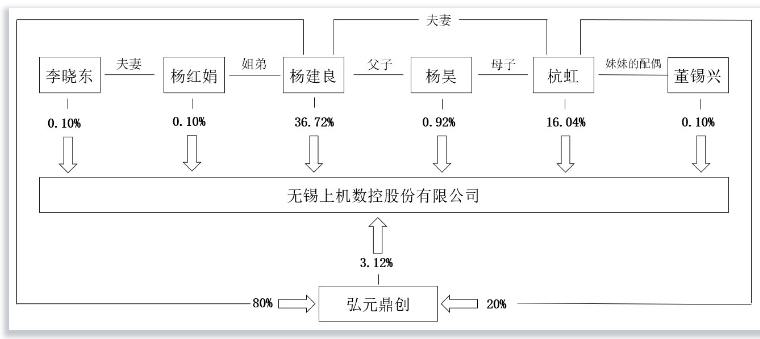

以4月19日收盘价算,弘元绿能距离股价最高点已跌去逾60%。作为家族企业,弘元绿能实控人杨氏一家的身家已缩水超310亿元,当前持股市值约229.3亿元。

前述新能源投资总监表示:“近一两年这家公司做如此激进地扩张,从中长线的投资角度考虑还是挺危险的。”

巨额投资杀入光伏一体化

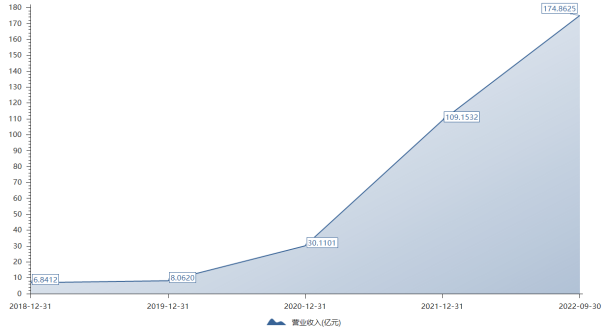

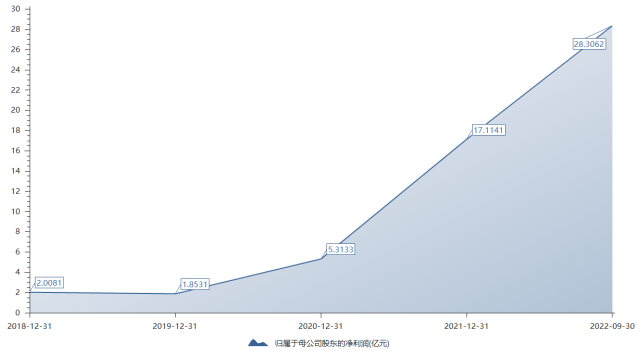

据年报,2022年弘元绿能营收首破200亿元,归母净利突破30亿元。

2021年公司营收才刚突破100亿元,2022年这一数字已达219.18亿元,同比增长100.8%;归属于上市公司股东的净利润30.24亿元,同比增长76.68%。

营收飙涨背后是弘元绿能全面向硅片赛道驶进。

弘元绿能成立于2002年,为光伏专用加工设备供应商,2019年向下游环节硅片生产商迈进。这意味着以前为客户制造硅片机,现在自己生产硅片;过去设备用来销售,现在更多自产自用。

“这几年硅料、硅片价格畸高,硅片环节产生销售额太容易了,它是投资小建造快的一个环节。”祁海珅说。

2019年进军单晶硅后,弘元绿能营收开始跨上新台阶。根据界面新闻记者统计,天合光能(688599.SH)、东方日升(常州)进出口有限公司、阿特斯(A21270.SH)、浙江正泰太阳能科技有限公司、通威太阳能(成都)有限公司与弘元绿能签订单晶硅片重大订单,2020年至2025年的订单金额共计约400亿元。

对于2022年营收首破200亿元,公司解释:2022年公司把握市场机遇,加大技术研发投入,加强了供应链的管理,拓展硅片销售市场,使得公司的销售收入稳步增长,经营业绩持续提升。

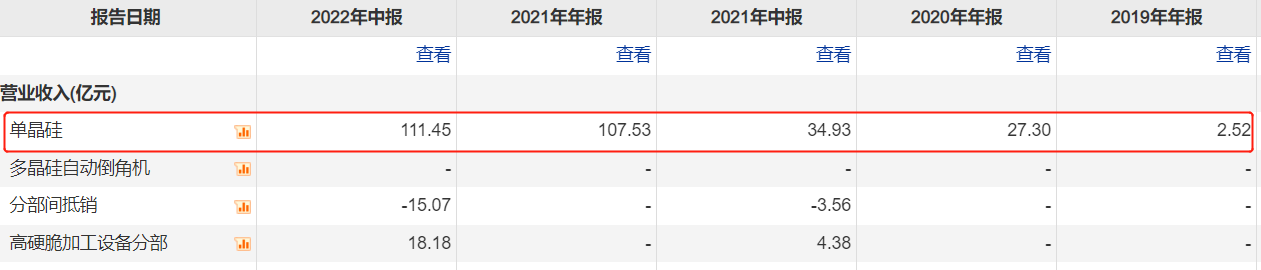

可以说,硅片成为营收飙涨的加速器。2022年上半年单晶硅贡献了公司97%的营收。

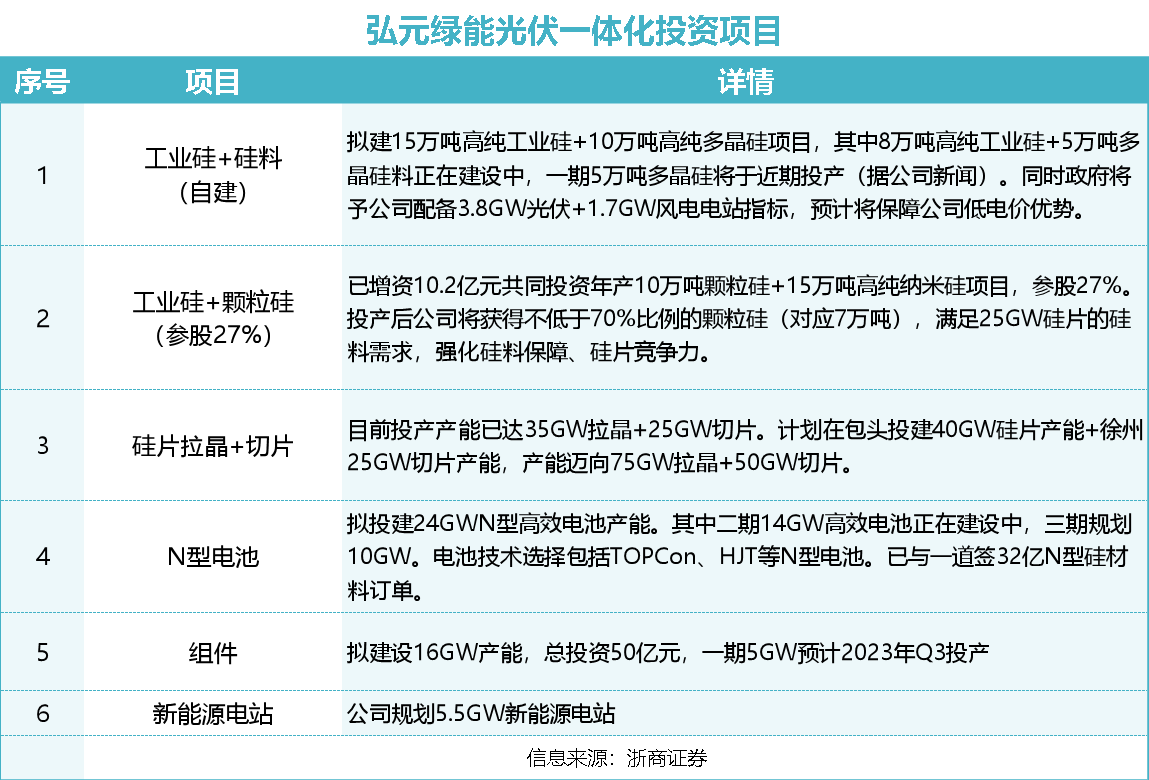

硅片仅是其布局的一环。从硅片到硅料,从电池片到组件,弘元绿能一体化加身,卷入光伏产业链红海,2022年至今抛出至少466亿元的投建项目。

就在近期,其高调宣布50亿元大举进军组件环节。

- 2023年4月5日,弘元绿能发布公告称,拟设立项目公司在江阴临港经济开发区投资建设年产16GW光伏组件项目,项目总投资预计50亿元。据悉,该项目计划分两期实施,一期建设5GW光伏组件项目,投资资金约15亿元,计划于近期启动,预计将于2023年三季度建成投产;二期建设11GW光伏组件项目,投资资金约35亿元,项目建设时间待定。

在此之前,弘元绿能已宣布重金投入硅料、电池片环节。仅在2022年就向市场抛出416亿元的项目投入。

- 其一,148亿元推进硅片大扩产:2022年6月,公司披露新投资计划,预计投资148亿元建设年产40GW单晶硅拉晶及配套生产项目,项目分为二期实施,分别建设20GW单晶硅产能。

- 其二,118亿元向上游环节硅料迈进:2022年3月9日,公司拟在内蒙古包头市投资118亿元建设年产15万吨工业硅及10万吨高纯晶硅项目。项目分为二期实施,一期预计投资建设8万吨高纯工业硅项目、5万吨高纯晶硅项目。

- 其三,150亿元布局N型电池:2022年8月,公司披露拟于徐州经济技术开发区投资150亿元建设新能源产业园,建设年产25GW单晶硅切片及年产24GW的N型高效晶硅电池生产项目。拓展建设TOPCON、异质结等N型电池产能。

- 此外,弘元绿能还将与协鑫科技合资建设30万吨颗粒硅项目。

浙商证券称,弘元绿能将覆盖工业硅+硅料+硅片+电池+组件+电站6大主要环节,形成产业链一体化,增强公司核心竞争力、持续打开成长天花板。到2024年,弘元绿能将形成工业硅年产能15GW,硅料年产能13万吨(含参股3万吨),拉晶产能75GW,硅片产能75GW,N型电池片产能24GW,组件产能16GW以及5.5GW新能源电站。

各大巨头同场竞技

为何要巨资投入其中?

“趁这一市场格局还未完全定型,为什么不去推进一体化?现在不去做未来或是一条死路,或是混不出名堂,但如果去做还有可能杀出一条血路出来。”一位负责二级市场新能源投资的私募基金投资总监告诉界面新闻。

无论是隆基绿能,还是通威股份,亦或晶澳科技、TCL中环,光伏头部玩家都在一体化道路上狂奔。各方势力大张旗鼓,对外宣传扩产计划进行光伏一体化比拼。

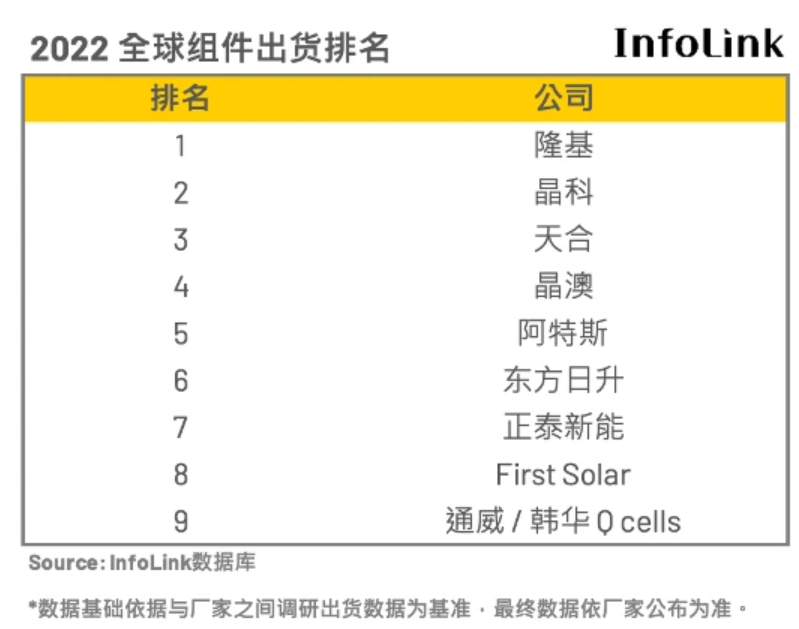

2022年多晶硅价格一路狂飙。作为高纯晶硅、电池片双龙头,通威股份(600438.SH)披露将净赚252亿元至272亿元,同比涨超200%,一跃成为光伏行业中的“盈利王”。进入2023年,多晶硅价格因供求关系的博弈迈入下行通道,通威股份又早于2022年8月因势利导,大举进军组件环节。在产能方面,预计2023年年底组件产能将接近80GW。在出货量方面,根据机构预测,2023年组件出货量将达30GW,2024年将达50GW,迈入第一梯队。

隆基绿能也不甘示弱。作为组件一体化龙头公司,硅片和组件双料第一,进入2023年加大了在电池片环节的布局。

- 今年1月10日,隆基绿能公告称,拟将此前募集资金47.7亿元投资的西咸乐叶年产15GW高效单晶电池项目产能扩大至29GW,年产能翻近一倍。并且,该项目电池工艺将导入HPBC高效电池技术。

- 1月17日,隆基绿能发布公告,将在陕西省西咸新区投资建设年产100GW单晶硅片项目及年产50GW单晶电池项目。

- 3月14日,隆基绿能公告鄂尔多斯年产30GW高效单晶电池项目的投资,总投资额预计达77.77亿元,将导入其研发的高效N型TOPCon电池技术。

- 根据隆基官方公布的消息,截至2021年底,隆基绿能硅片产能105GW,电池片37GW。根据此前的规划,到2022年年底,隆基硅片产能能达到150GW,电池片产能达到60GW,单晶组件产能达到85GW。将有130GW的新电池产能将在2024年和2025年陆续投放。

一体化进程势必让光伏各个环节更加内卷。各大公司尤其是一线和准一线光伏巨头对未来的博弈心知肚明,所有玩家都被迫进入了“内卷”状态。

弘元绿能内部人士对界面新闻称,“现在光伏市场上的一个趋势就是一体化,弘元绿能尽早布局后续市场竞争力会更强一些。”

然而,“企业追求的一体化效益只是一种成本优势,并非真正的技术性优势。这种优势在未来一两年内得以释放,后续如果弘元绿能不能持续跟进,追求规模化未来或成为一种负累。”祁海珅说。

“趁着这一市场还在扩张的周期,光伏无论做什么项目还能融到资,一旦行业下行,估值下行,资本市场没有那么多资金愿意予以支持,届时谁在裸泳将一目了然,尤其是部分新进入者将暴露各种问题,逐渐被淘汰出局。”前述新能源投资总监对界面新闻表示。

技术路线博弈是未来关键

推进光伏一体化进程,弘元绿能面对的最大难点是什么?在祁海珅看来,“在于技术的升级迭代”。

一体化进程最大的难点并非资金,而是技术储备,毕竟资金还能靠资本市场融资。因为光伏行业属于技术密集型和资金密集型的双密集叠加行业。从光伏设备起家切入到光伏全产业链,是一个很大的跨越。

硅料和电池片是整个光伏产业中技术含量最高的两个环节。祁海珅解释,过去在金刚线切割技术未大范围运用的前提下,弘元绿能的硅片优势还是蛮大的,但近两年这种优势逐渐褪去。未来的优势需要在硅料和电池片上挖掘。但目前随着硅料产能的释放,今年硅料或出现结构性过剩难题。未来最大的一个竞争环节大概率是电池片。而这涉及技术的迭代和升级。

公开信息显示,当前主流的电池技术PERC,量产效率已经接近理论极限24-24.5%,因此光伏技术变革的方向将从P型转向N型,比如Topcon、HJT、XBC等,转化效率还有较大提升空间。目前布局的企业包括晶科、晶澳、天合、通威、中来等,根据国海证券统计,行业里已经在建和筹建中的新产能有大约183GW。

2022年8月弘元绿能宣布在徐州投建年产24GW的TOPCON、异质结等N型电池产能。“这一产能并不算小。弘元绿能对电池片技术路线的选择,技术储备、研发实力等均考验这一上市公司。当前头部光伏企业的技术相差并不大,在这种情况下成本最为关键。但企业追求的一体化效益只是一种产业优势、一种规模化优势,并非真正的技术性优势。这种优势在一两年内得以释放,但未来两三年后更考验企业的是技术迭代能力。如果弘元绿能在技术上的升级与迭代能力不能持续跟进,追求规模化未来或成为一种负累。”祁海珅说。

以协鑫系为例,过去多晶硅和硅片产量曾是世界第一,其将大量资本押注在多晶硅和电站项目上,在行业风向突变的时代洪流中,反而成为极大的资产负担。2018年以来保利协鑫连年亏损,负债也高达数百亿元。祁海珅解释,当前保利协鑫也在进行腾笼换鸟的动作,不得不押注颗粒硅和新型电池。

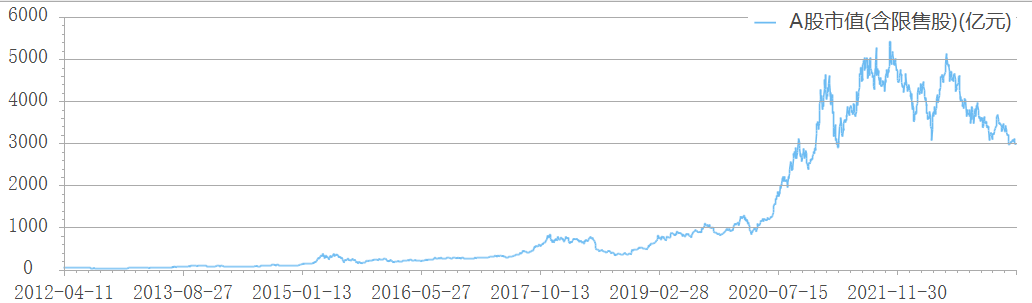

反观隆基绿能,仅单晶硅和多晶硅的PK,成就了隆基绿能这一小企业,押注单晶硅,则成就了其市值从几十亿元到数千亿元的跨越。截至2023年4月17日其市值达3004亿元。

“因此,技术路线的差异,选择错误就会产生很大的变数。”祁海珅对界面新闻表示。

弘元绿能内部人士则对界面新闻表示:“在技术层面上,公司2004年就进入光伏行业,在这一领域已深耕多年,技术储备也是较为完善的。在电池片领域,有一部分技术源自于电池片设备,公司投建电池片也不是特别有难度。”

迈向终端市场是对是错?

从上游到下游,弘元绿能欲要50亿元投建16GW光伏组件。“16GW的投建规模并不算小。”祁海珅说。

弘元绿能投建规模赫然可和前十大出货厂商相PK。数据显示,2022年TOP 10组件出货量约252GW,头部四家企业单家出货量已高达40GW以上;与第5名开始的厂家出现20GW以上的落差。第5-7名厂家出货量约在10GW以上,而8-10名厂家出货量在8-10GW。

建得起来,产品是否又能卖得出去?

“未来终端市场开拓是一个很大的问题。组件企业向上进行一体化拓展相对容易。但上游企业向下延伸,尤其是向终端市场延伸尤其困难,连客户都没有产品又卖给谁?除非公司组件成本特别低,或是组件质量特别好。”前述新能源投资总监告诉界面新闻。

在祁海珅看来亦是如此:“光伏组件这一市场尤为考验公司的销售渠道、品牌影响力及综合布局能力。弘元绿能过去的销售模式是ToB,但组件市场有ToC的成分。在国内市场,在分布式光伏领域,包括户用分布式和工商业分布式是很考验公司的品牌渗透能力,即渠道建设能力。在集中式地面电站,考验公司的人脉与资源的整合能力,即与几大电力集团相关的大型投资机构的资源整合能力。”

以上能电气(300827.SZ)为例,过去上能电气的储能市占率全国第三,但如今被固德威和锦浪科技远远甩在身后。前述新能源投资总监说,“背后的原因则是其受困于海外市场。想做做不起来,因为品牌积累并非一日之功。”

想要在组件市场上发力,弘元绿能还需要做的一件事是大力招人。毕竟截至2021年末其销售人员仅为31人,而前十大组件出货公司,销售人员动辄数百上千人,以天合光能为例,其销售人员近1100人。“管理能力是其亟待解决的一大问题。”前述新能源投资总监对界面新闻表示。

弘元绿能内部人士对界面新闻表示:“公司在考虑各项投资的时候,都经过市场调研并做了一些摸排,企业会有一些意向客户才会去推进这一项目。”

资金能否跟上?

兵马未动,粮草先行,粮草也需真金白银购入。

在一体化道路上狂飙,无论是光伏产业链各个环节超460亿元的投建,还是人员的扩充,亦或长年累月的技术迭代,资金是弘元绿能无法绕开的挑战。

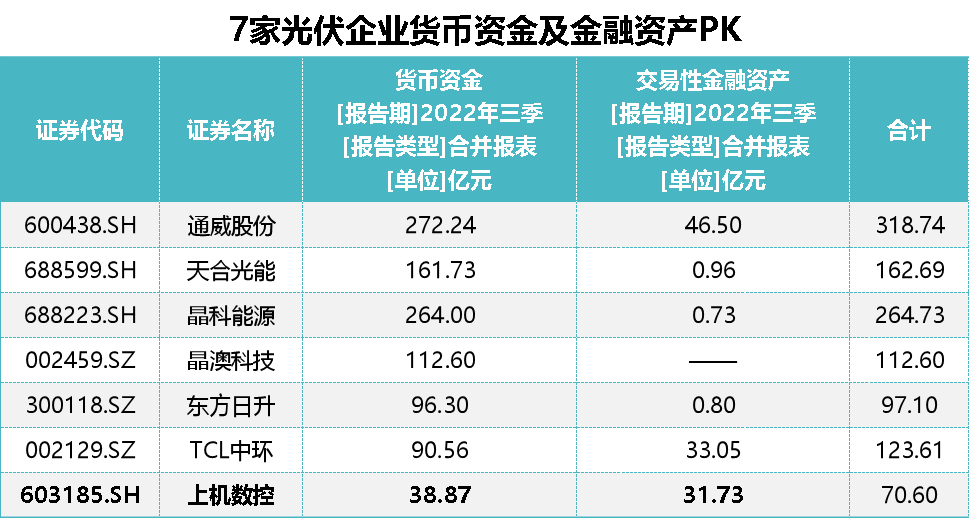

当前公司账上货币资金远远无法支持其长期扩张。2022年前三季度账上货币资金不足39亿元,交易性金融资产不足32亿元,有息负债率68.26%,总负债约112亿元,这意味着需偿付利息的债务规模达76亿元,值得庆幸的是负债均为长期负债。2022年前三季度营收入达175亿元,同期销售商品收到现金为78.74亿元,这意味着55%的营收还是“欠条”。

与此同时,与财大气粗的一线光伏巨头相比,弘元绿能还有不小差距。通威股份账上货币资金超270亿元、天合光能账上货币资金超160亿元……

弘元绿能内部人士对界面新闻表示:“组件和徐州电池片项目,均是由政府来代建厂房,公司只是投一些设备,对我们而言资金占用并不大。在硅料项目投资上,公司已推出定增,目前上交所已初步审核通过,在等待证监会的审核。”

“同时,在资金层面,公司各个产能产线投产后就会产生销售,进而带来营收,这就会带来活的现金流。其次对照其他光伏企业而言,我们的资产负债率在行业中是相对较低的,且没有短期负债。所以公司整体现金流是比较健康的。”

今年3月,弘元绿能发布2022年度向特定对象发行股票预案,欲定向募资58.19亿元,募集资金用于“年产5万吨高纯晶硅项目”以及“补充流动资金项目”。公司称,其建设周期为2年,项目达产后可形成年均营收约34亿元、年均税后利润约6.13亿元,内部收益率约22.68%

更需注意的是,能为公司带来真金白银的硅片业务也迎来一线巨头的挤压。

作为210大尺寸硅片的主力生产商,硅片让弘元绿能营收突破200亿元大关。2022年上半年单晶硅贡献了97%的营收。不过这一快速增长的势头是否还能持续?曾坚守182尺寸的硅片一哥隆基绿能,近期也杀入210尺寸领域。近期隆基绿能披露了硅片的生产型号,210尺寸赫然在列。

前述新能源投资总监对界面新闻表示:“之前隆基绿能未涉足210尺寸的硅片,将这一市场拱手让出。作为全球硅片老大,一旦隆基绿能涉足其中,未来弘元绿能在210尺寸上的市场份额或被挤压。弘元绿能硅片一片大好的前景并不稳妥。作为弘元绿能带来核心营收、创造现金流的业务不稳,即一旦基本盘中的一环崩了,从硅料到硅片、从电池片到组件的投资,整个多米诺骨牌全都倒了。”

不过,弘元绿能内部人士对界面新闻表示,“在硅片尺寸上,公司各种尺寸都能生产,有182尺寸也有210尺寸。目前下游市场需求较好,加之公司也签署了较多长单,不存在其他友商介入后会影响弘元绿能。”

杨氏家族身家缩水逾310亿

在狂飙突进背后,公司实控人家族的身家已缩水超310亿元。

弘元绿能是一家家族企业,公司实际控制人系董锡兴、杭虹、李晓东、杨昊、杨建良,此5人之间均有亲属关系。

公司市值曾一度在千亿大关徘徊。2021年9月3日市值冲至最高点,达962.45亿元,彼时杨建良一家三口持股56.8%,对应市值546.67亿元。

2022年前三季度,杨建良、杭虹夫妇二人及其儿子杨昊持有上市公司股权56.06%,截至2023年4月19日公司市值409亿元,3人持股市值达229.3亿元,距最高点缩水逾310亿元。

公司市值过山式波动的背后,是机构的快入快出。

2年内弘元绿能先是走出一幅波澜壮阔的行情。2020年上半年有24只基金埋伏其中,占流通股的4.71%,对应市值1.3亿元。2021年上半年有180只基金埋伏其中,占流通股的14.45%, 对应市值约20亿元。

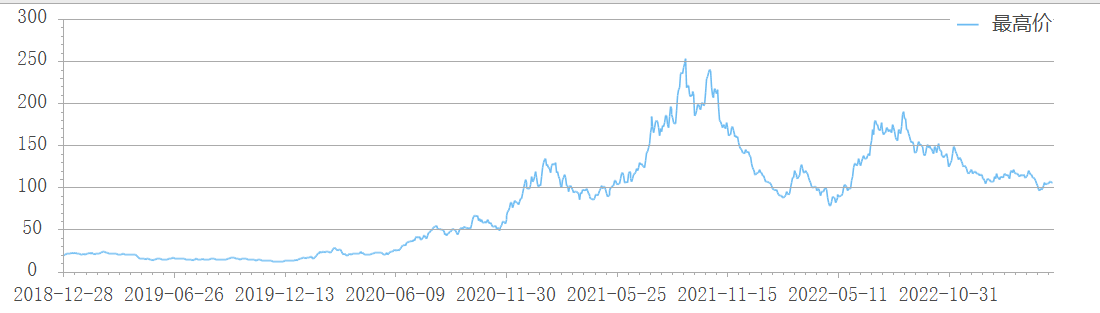

在机构蜂拥入场的同时,公司股价一路上行。股价从2020年6月初的23.76元/股飙至2021年6月末的123.04元/股,最高飙至2021年9月3日的252.38元/股。

随后股价一路下跌,4月19日收报99.68元/股,距离股价最高点已跌去逾60%。

截至2022年末依旧有387只基金埋伏在弘元绿能。但前述新能源投资总监表示:“我是不会投资这家企业。刚开始这家公司从设备到硅料步子是对的,我一开始还能看中,但近一两年这家公司做如此激进的扩张,我个人还是接受不了。从中长线的投资角度去考虑,我觉得还是挺危险的。”

评论