今日,本月最新LPR出炉,依旧维持不变。

一、4月LPR报价出炉

01、5年期LPR4.3%,继续保持不变

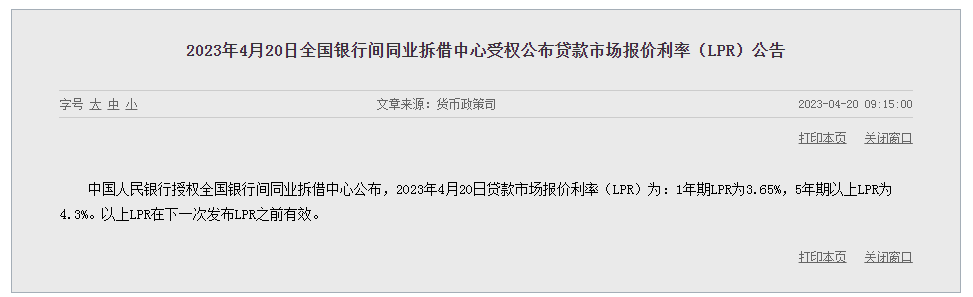

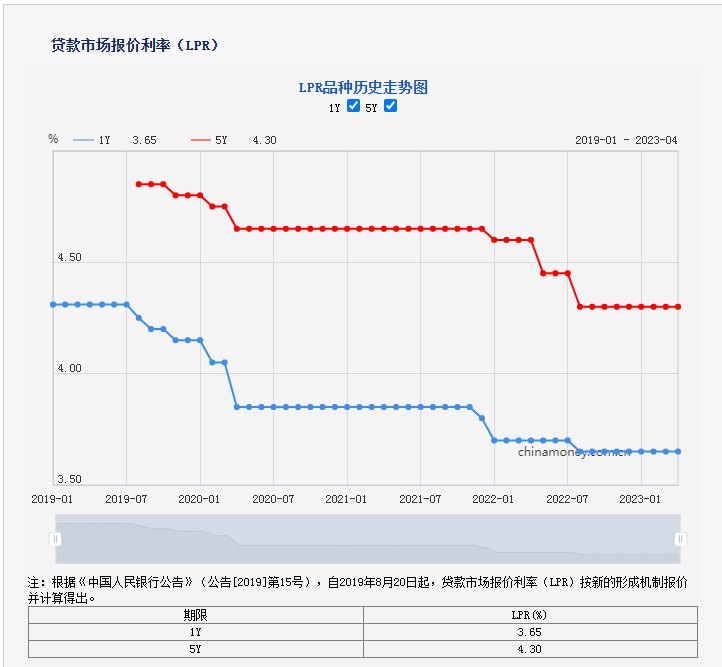

今日上午,中国人民银行授权全国银行间同业拆借中心公布,2023年4月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。

本期与上期相比基本持平,没有变化,这也意味着,人们整体降息的预期又又又又落空。

其实,自从2022年8月以来,LPR已连续8个月维持不变。去年一整年,央行分别于1月、5月、8月进行了三次降息,累计下调了35bp。

要知道,对于买房人来说,LPR的变化,尤其是5年期以上LPR,和房贷直接挂钩。下调后,南京首套房贷利率最低为4.1%,二套房则是4.9%,这已经是南京近年的最低点。此前我们曾经计算过,在过去的一年中,作为房贷利率参考的5年期LPR报价实现“三连降”,在等额本息计算方式下,每百万元房贷每月大概可节省约200元利息,一年则可以节省2000多元。所以,每一次的LPR公布都牵动着无数买房人的心。

02、全国多城市首套房利率下调,南京呢?

原因是今年1月5日官方宣布建立首套住房贷款利率政策动态调整机制,新建商品住宅销售价格环比和同比连续3个月均下降的城市,可阶段性维持、下调或取消当地首套住房贷款利率政策下限。所以,在此机制的影响下,全国就已有近36个城市调整了首套房贷利率,基本符合条件的城市都进行了下调。那么南京呢?南京在这几轮降房贷利率潮中,一直没有松动。

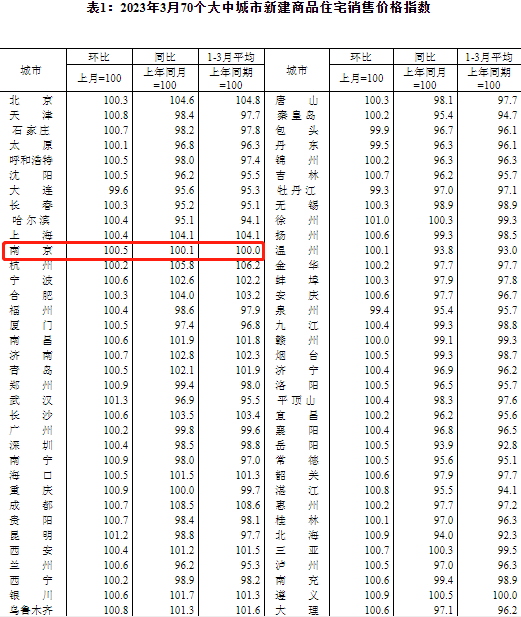

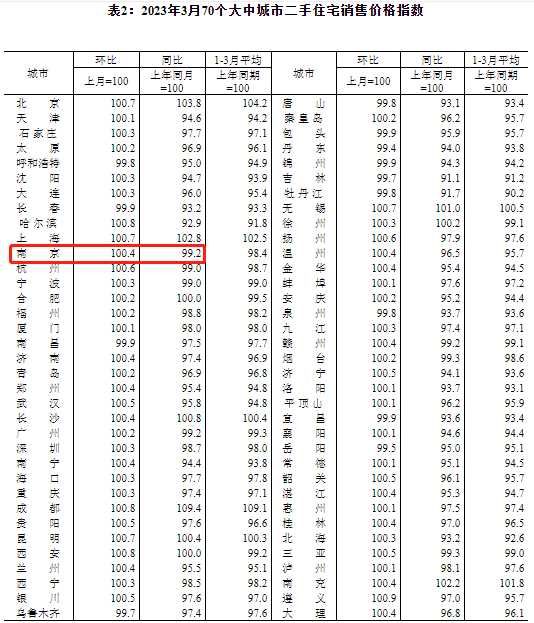

根据国家统计局发布的2023年3月份70个大中城市商品住宅销售价格变动情况统计数据,3月南京新房价格环比上涨0.5%,同比上涨0.1%;二手房价格环比上涨0.4%,同比下跌0.8%。

那么南京的房贷利率还会降吗?

其实南京房贷利率有可能会随着LPR的下调继续下降,但是下降空间可能有限。

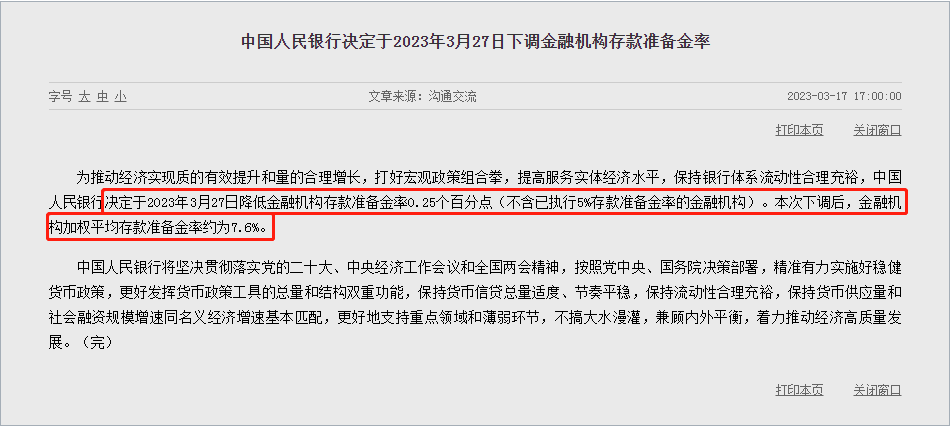

3月17日,中国人民银行发布重要通知。为推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕,中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

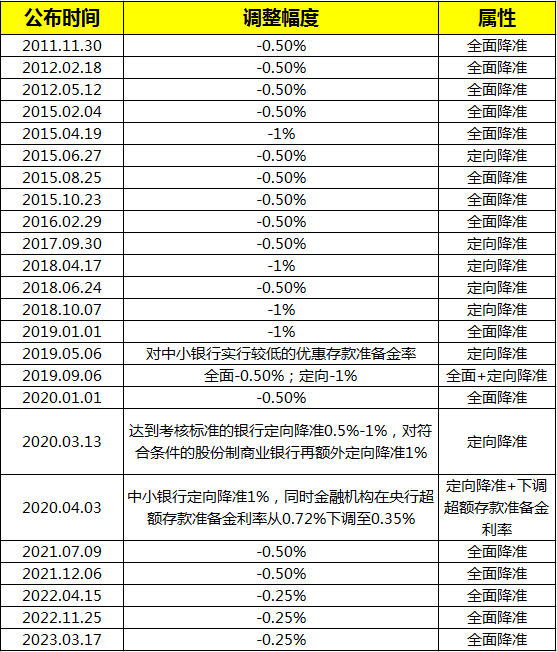

首先,这是2023年首次全面降准,上一次的降准是在2022年11月25日。

一般来讲,降准和房贷利率之间并无必然联系,因为房贷利率与5年期的贷款市场报价利率(LPR)直接挂钩。但是,从过往案例来看,央行降准之后,银行的资金成本会下降,最直接的影响就是房贷利率下降的可能性进一步加大。降准并不能一定带动LPR的下调,但今年为了拉动经济发展,可能会持续放水,后续可能会进一步促进降息,大家可以期待一下。

虽然南京首套房利率下调可能性不大,但是近期南京出台了多个楼市新政,利好买房人。

二、其他南京地产资讯

01、南京公积金可付首付、可带押过户

截至目前,今年南京公积金已经迎来了两大重要改革:公积金可以提取付首付、公积金可以带押过户。

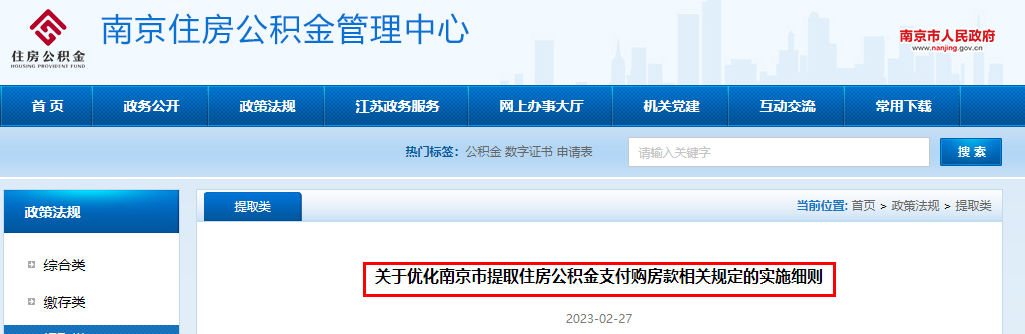

今年2月27日晚,南京住房公积金管理中心官网发布“关于优化南京市提取住房公积金支付购房款相关规定的实施细则”,公积金可以提取付首付。

根据最新公积金政策,购房人可以提取住房公积金支付购房首付款。

1、市公积金

2、省公积金

今年3月1日,南京住房公积金管理中心官网发布《关于开办二手房住房公积金“带押过户”贷款业务的通知》,即日起开办二手房公积金带押过户贷款业务。

其实从去年开始,南京公积金政策就不断在调整。

去年5月20日起,南京将首次使用住房公积金贷款购买第二套住房公积金最高可贷额度由现行的30万元/人、夫妻双方60万元/户,调整至50万元/人、夫妻双方100万元/户,切实减轻刚性改善群体购房负担。

随后,6月8日,南京住房公积金管理中心再发新政:《关于实施住房公积金阶段性支持政策的通知》。其中提到三点举措:1、阶段性缓缴政策;2、贷款不作逾期处理;3、提高职工租房提取额度。

去年10月9日,南京住房公积金管理中心发布了最新个人住房公积金贷款利率下调的通知。

通知显示:根据中国人民银行决定,自2022年10月1日起,下调个人住房公积金贷款利率,5年期以下(含5年)首套个人住房公积金贷款利率由现行的2.75%下调至2.6%,下调0.15个百分点;5年期以上首套个人住房公积金贷款利率由现行的3.25%下调至3.1%,下调0.15个百分点。

第二套个人住房公积金贷款利率保持不变,5年期以下(含5年)和5年期以上利率分别为3.025%和3.575%。

接下来,南京公积金还有望继续迎来重磅新政,使用公积金每月归还公积金贷款本息后,公积金账户仍有余额的,或可用于归还商业性住房贷款。

02、南京精装升级包,或将正式取消

此外,4月18日晚,有消息称,南京即将出台进一步优化我市新建商品住房装修工作的通知文件,预计本月出台相关文件,这意味着装修升级包政策或将退出历史舞台。对于买房人来说,装修包费用不菲,如果取消,买房成本将会进一步降低。

其实早在2022年6月27日,宁波就已经宣布施行新的新建住宅全装修政策,打响了取消升级精装包第一枪,取消基础包+升级包叠加模式,执行全面精装包,并将限制装修价格区间。

南京的装修升级包政策,其实是双限时代和集中土拍的产物。

2020年8月,河西中苏宁檀悦作为精装包首盘以及头部项目,升级装修包价高达5000元/㎡,算是开启了南京升级装修包时代,也让升级精装包成为南京楼市新房的标配。

自此,升级精装包在南京新房市场已经试行两年多了,当然各版块、各楼盘之间升级装修包的标准各有不用。

河西、南部新城大校场、鼓楼滨江等板块的装修包,占据了南京升级装修包的top级,最高5500元/㎡;最低装修包分布在桥林、新尧新城等板块,500-1000元/㎡的精装标准。

但2022年7月,南京二批次土拍中,有13幅地块开始不设置毛坯限价了;接着,江宁百家湖有项目不卖装修包;随后2022年9月,在南京第三批次集中出让土地预告中,所有地块全部没有毛坯房限价了。

这无疑是南京从土地出让的源头上取消了装修升级包政策。

毕竟在试行升级精装包的这两年多里,楼市出现了各种强制卖包的行为,特别是2020年下半年到2021年上半年,但那时的南京楼市还属火爆;但自2021年下半年开始,楼市整体环境开始下行,至今楼市回暖依旧缓慢,只是市场分化加剧,仅仅头部板块回暖明显,其余板块依旧是不乐观。

对于买房人来说,如果南京真的取消装修包政策,无疑也将是一波利好,毕竟一定程度上节省了购房成本。

03、南京主城六区房票安置新政,正式执行

除了产权调换、货币补偿,国有土地上住宅房屋征收安置将再多一种选择,为满足被征收人多元化安置需求,缩短安置过渡期限,我市提出货币补偿“升级版”——房票安置。

市建委近日牵头印发《南京市国有土地上住宅房屋征收房票安置暂行办法》,明确了房票安置的适用范围、使用规则、奖励政策等,4月18日起施行,有效期2年, 最高可获得10%的奖励。

北京告别拆迁,更名搬迁;南京也拒绝拆迁暴富,开始施行房票政策。此次主城六区施行的房票与以往历史上的房票相比,有什么显著的特点呢?

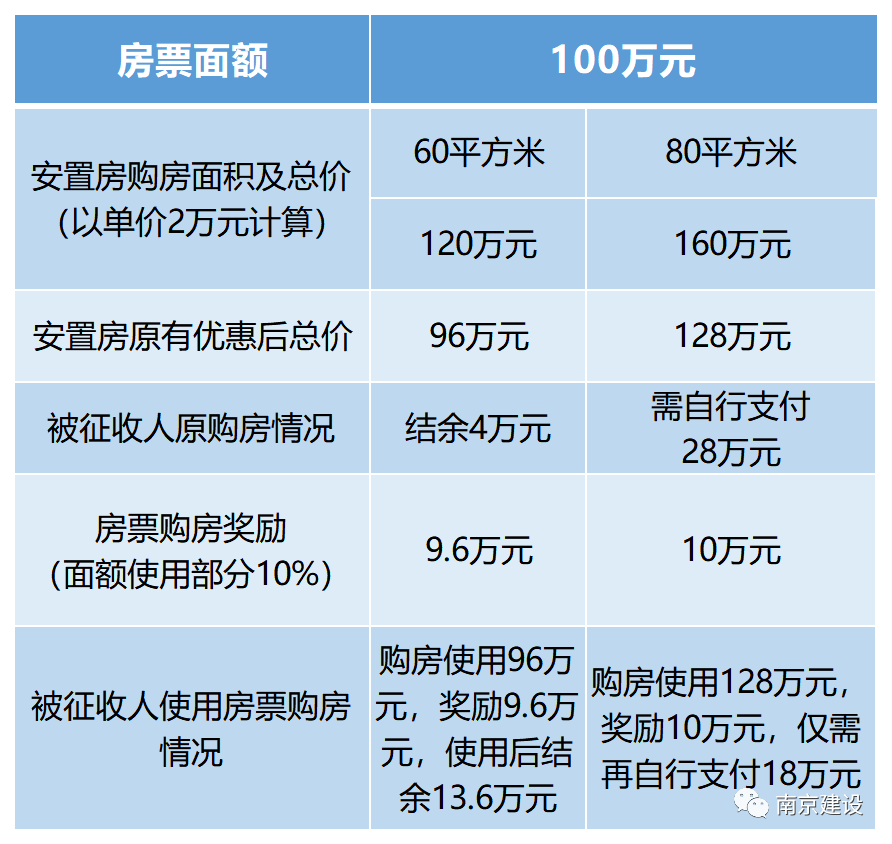

第一:房票结算金额=房票票面金额+购房奖励,用于购买房屋。票面金额仅包含被征收住宅房屋的货币补偿金额,不包含室内装修、搬迁奖励费及各类补助费等相关费用。

第二:房票的使用期限,区房屋征收部门负责向房屋开发建设单位进行房票结算,被征收人收到房票后,需在12个月内使用,早用早受益。购房成交价格不超过房票票面金额的,新购房屋免征契税,房票余额可以向区房屋征收部门申请现金兑付。期限届满未实际使用的,房票金额不计息,具体征收补偿按照原征收补偿安置协议执行。

第三:房票的奖励标准,被征收人持房票可以购买南京市孟北、百水、绿洲三个片区安置房、南京市其他安置房以及商品房。在孟北、百水、绿洲三个片区购买,可在安置房申购优惠幅度的基础上再获得房票面额使用部分最多10%的购房奖励。

第四:房票使用的注意事项,在使用房票的过程中,需要注意:房票只能用于被征收人自行购买安置房或商品房,不予兑换现金,不得进行转让、赠与、套现、抵押等。房票自出具之日起,有效期为12个月,被征收人应在有效期内购房,逾期未选购房屋的,房票自动失效。

据了解,南京主城六区的房票安置政策暂行办法有效期为2年,适用于南京主城六区的国有土地上房屋征收项目,江北新区和新五区可参照执行,意味着房票安置办法将在南京全市推行。

现行主城六区房票有奖励机制和使用期限限制,客观来说有利于短期内刺激刚性购房需求,对于去库存,应该会有不小的作用,对楼市也是一种利好。

评论