界面新闻记者 |

旗下各工程局四处出击拿地的中国建筑,去年地产开发业务的成绩单坐实了其“地主”之名。

中国建筑(601668.SH)近日发布的2022年报显示,地产业务全年实现合约销售额4016亿元,同比下降4.9%。实现营业收入2820亿元,同比下降14.8%,实现毛利535亿元,同比下降23.3%。

中国建筑管理层在业绩会上表示,2022年地产业务“承压前行”,相较于行业的销售额同比降幅26.9%,其实我们的表现还是非常优秀的,排名也升到了行业的第四位。

从克尔瑞数据2022年销售榜计算,整个中建系的地产业务的4000亿级别的销售额,仅次于前三甲碧桂园、保利和万科。

抛开地产旗舰平台中海地产2947.6 亿元的销售额,中建系其他地产平台2022年的销售额也超千亿,这个总体规模与越秀、绿地控股相当,次于TOP13的滨江集团(1539亿)。

并且,在中海地产的销售额出现14.7%的大幅下滑时,整个中建地产大幅上升18.9%,才使得中国建筑整个房地产开发业务的销售额同比下降4.9%。

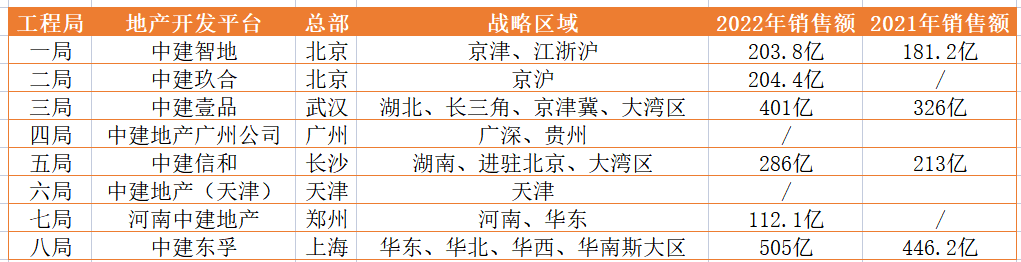

由于以“中建地产”为名的地产业务分散在各个工程局旗下,中建地产的业务表现仅会在中国建筑的报表中合体,被割裂的品牌,如中建东孚(8局)、中建壹品(3局)、中建信和(5局)、中建玖合(2局)、中建智地(1局)等,则分别跻身在销售业绩排行榜TOP100之列。

从上表可以看出,在2022年销售额下滑成房企常态时,各局房地产业务逆势保持了增长态势,增幅最大的数中建玖合,其在2021年时因未进入榜单TOP200而显示销售额。

据了解,去年中建各工程局下的地产平台业务的良好表现,主要得益于核心城市的大热项目,比如北京学府公馆、上海宝山熙江岳、北京太阳宫玖合府等项目能实现首开即罄。

逆市的增长的秘诀则是同样的逆势拿地。据中国建筑管理层透露,2022年全年新购置了土地100宗,总购地金额1847.2亿元,新增土储面积1489万平方米,超9成位于一二线城市,期末的土储面积9303万平方米。

其中,中海地产集团新增土储40宗,购地金额为1107.2亿元,中建地产新增土地60宗,新增土地储备750万平方米,购地金额740亿元。

据中指研究院数据显示,2022年拿地金额最多房企为华润置地,共斥资873亿元拿下了556万平方米的土地,与如今中国建筑披露的数据相比,华润置地扩储的动作不过是中建系的一半。

界面新闻此前从中国建筑人士处获悉,去年让中建系获得扩张机会的原因多元,市场环境适宜央企投资、当地政府鼓励央企来开发以及上游甲方房企债务传导,导致以房建为主业的建筑公司更有动力直接参与一线市场开发。

不过从市场表现及业绩数据来看,“地主”中建系今年以来销售端回暖十分快速,但拿地的锋芒已然收敛。

据中国建筑一季度经营简报数据显示,实现房地产合约销售额1124亿元,比去年同期大幅增长82.8%,不过期内新购置土地储备为68万平方米,尚不及去年全年新增土储面积的4.5%。

据克尔瑞统计,1-3月中海地产新增权益土储为42万平方米,这就意味着中建地产一季度新增土储仅20多万平方米。

“不是不想拿,主要是不太能拿得到了,想拿的核心城市好地块越来越抢手。”接近中建8局人士对界面新闻表示,去年还能在北上拿到热门地块,今年还没有那么“幸运”。

据界面新闻从市场人士处了解,这种不再“幸运”也与土拍市场发生变化有关,越来越多的房企将目光聚焦在一二线核心城市,除了头部房企外,一些民企“新面孔”也成为土拍市场的黑马。

另一个“难拿”的原因则是,与中建系血脉相连的中海地产,十分看重北上的市场,这两地土拍规则严苛,就使得去年加码京沪的一些工程局面临难题。

北京土拍近期刚调整了规则,原先中海、中建系各局都能参加同一热门地块的竞拍,比如今年3月的朱辛庄地块,在京奋斗的中建系齐上阵,虽然都没拿到,却引发了诸多同行不满,使得北京土拍规则调整了竞买人资格,称“同一集团成员企业不得同时报名竞买同一宗地”。

这就堵住了中建系兄弟团在北京大展拳脚的路径,中海地产作为北京市场多年的“老大哥”,且带着中国建筑此前要规避同业竞争的“约定”,自然是不会对热门地块拱手相让。

有市场人士指出,这种规则在上海土拍中一直是通用的。近期上海举行的集中供地,一个明显的信号是,阔别了上海三年的中海正在回归,虽然截止发稿时还未顺利摘得,不过也积极报名了一些地块,使得深耕华东市场的中建东孚也较难拿地。

中海管理层在3月的业绩会上透露,投资布局考量也是高能级城市的优质资产,优中选优。因为在中海地产董事局主席颜建国看来,房地产行业城市会进一步分化,一二线城市抵御周期波动的能量更强,三四线城市波动调整更大。同时,“行业集中度还将提高,中海地产要持续提升市场占有率”。

多位中建工程局地产公司人士对界面新闻表示,目前对于各局地产、中海之间的竞争关系与投资逻辑,还没有明确的考量,但大概率是“以中海为主”,或者是“总部协调”,让各个局再自己匹配调整战略,寻求增长。

“中海是中国建筑的二级子公司,与各个工程局是平级,而各局旗下地产是三级子公司。中海跟我们的默契程度肯定是不如其他局地产公司那么密切的,他们可能不会按照统一的协调去处理。”有中建工程局人士对界面新闻透露,所以未来同一宗地的竞争基本上就是有中海就没中建,有中建就没中海。

上述人士对界面新闻表示,去年其公司还是挺坚定的,就要做热点城市热点区域,这种虽然能拿到的概率是大概是40:1甚至更低,要投很多次才能买到一块地,频次是比较低的,所以在当下市场的变动之下也在考虑战略方面的转向,可能转向寻找高潜力地块。

另一中建工程局人士也赞同了“转向高潜力地块”的调整,尤其是在已深耕多年的区域,可以凭借着对市场的了解做出适宜的产品,比如8局在华东、3局在武汉等。

而在热点城市,这些中建系兄弟们也有自己的主要市场,接下来拿地也会考量布局的密度,比如一局主战场在房山区、三局在大兴区等,不过在北京冷热不均的新房市场下,近郊地块的去化并不理想。

“要牢固树立过紧日子的思想,一体化推进,严控项目成本,系统的提升项目的盈利能力。”中国建筑管理层在业绩会上称。

这就意味着在地产开发业务利润下滑的情况之下,各局要发展房地产业务,对于项目的投资考量也将更为严谨。

去年主旋律为“进击”的中建系,今年将如何面对新的市场变化,还有待观察。

评论