界面新闻记者 |

作为内资无菌包装头部公司,新巨丰(301296.SZ)披露了上市以来的首份年报成绩单。

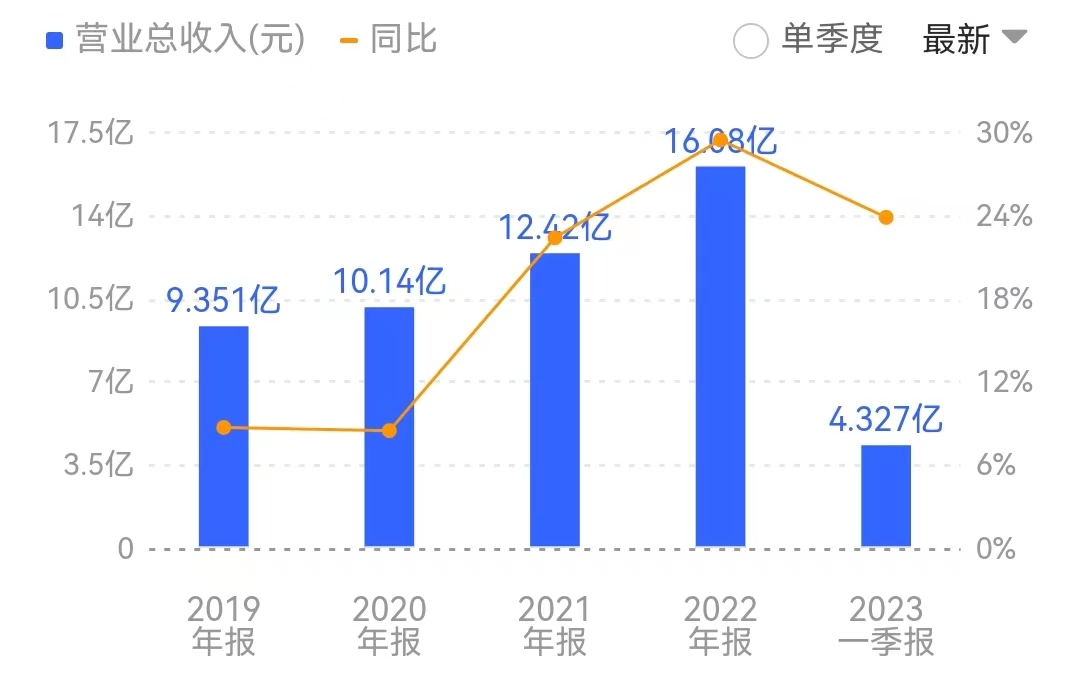

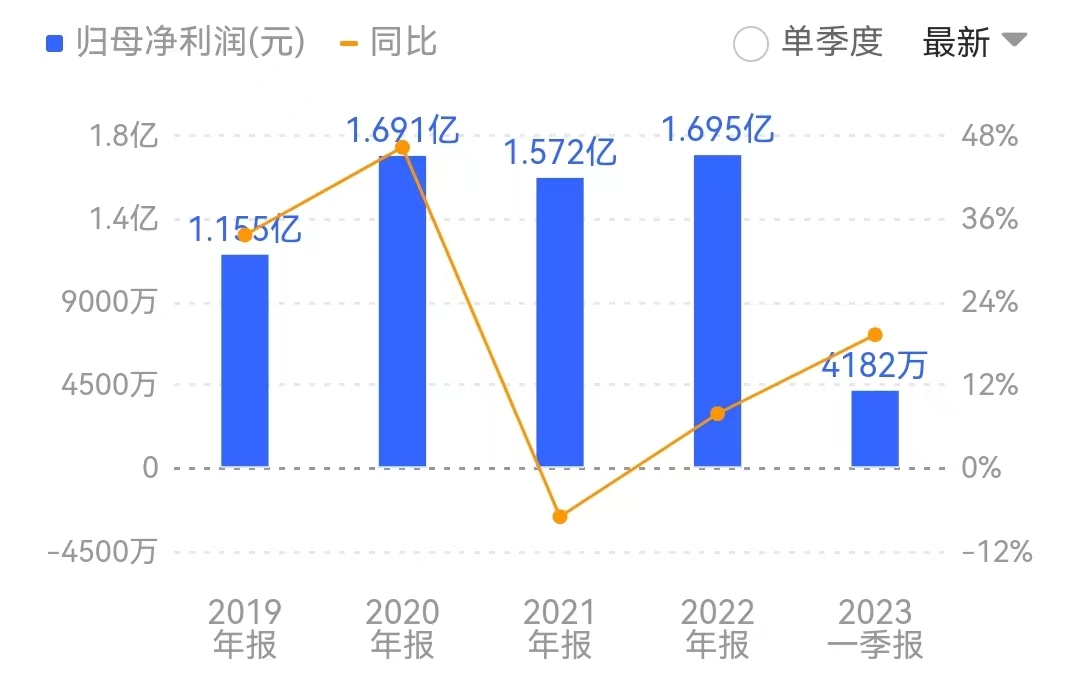

2022年,公司实现营业收入约16.08亿元,同比增长29.48%;归属于上市公司股东的净利润1.70亿元,同比增长7.84%;扣非净利润1.37亿元,同比下滑7.14%。在产能方面,截至报告期末,公司由期初105亿包提升至180亿包,增幅达到71.43%。

根据益普索出具的研究报告,2022年新巨丰占中国无菌包装市场销售量的比例约为10.1%,占中国液态奶市场无菌包装供应商销售量市场份额的13.3%。

大客户营收占比进一步增加

公开资料显示,新巨丰成立于2007年,总部位于山东泰安,主营业务为无菌包装产品的研发、生产和销售,客户包括伊利、新希望、夏进乳业、妙可蓝多、三元食品、辉山乳业、欧亚乳业、庄园牧场等国内液奶生产商和王老吉、椰树、东鹏饮料、加多宝、维维集团等非碳酸软饮料生产商。

2022年9月2日,新巨丰登陆创业板上市,成为内资控股的第一大无菌包装材料供应商。截至目前,袁训军、郭晓红夫妇对新巨丰合计实际控制的股权为31.23%。

从上市以来的首份成绩单来看,新巨丰营收增幅明显,但相比之下净利润增长略显乏力。其主要原因在于,去年受原材料价格上涨影响,无菌包装行业成本增加,导致毛利率同比下滑了近10个百分点。

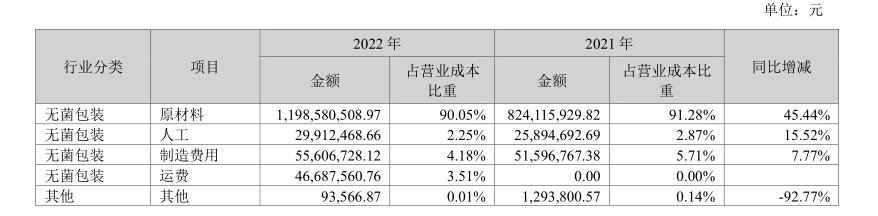

界面新闻注意到,在无菌包装行业,新巨丰的原材料成本占比高达90%以上,其次是制造费用、运费、人工,分别占比4.18%、3.51%、2.25%。因此,原材料价格上涨对无菌包装行业的影响至关重要。

新巨丰在年报中提到,公司主要原材料包括原纸、聚乙烯、铝箔等,主要原材料的价格波动受到市场价格波动、进口和境内采购结构变化以及人民币汇率波动等主要因素影响。公司下游客户议价能力强,未来若原材料价格上升无法传导到下游客户,将会对公司生产经营和财务状况产生不利影响。

从营收构成来看,无菌包装共为新巨丰带来16.02亿元营收,同比去年增长29.69%,占公司总营收比重高达99.62%。其中,液态奶无菌包装营收占比96.91%,非碳酸软饮料无菌包装占比2.55%。

在此背景下,不得不重提新巨丰“深度捆绑”伊利等大客户而带来的潜在风险。

年报显示,新巨丰前五大客户合计销售金额14.57亿元,占年销售总额比例高达90.61%,其中对第一大客户伊利的销售额为12.01亿元,占销售总额比例为74.69%。

界面新闻注意到,2020年和2021年,新巨丰来自前五大客户的销售收入占比分别为89.16%、89.95%,而过去一年这一比重进一步增加。

对于大客户的依赖,新巨丰表示,公司主要客户均为行业知名企业,与公司的业务合作良好稳定,但如果公司主要客户由于极端自身原因或终端消费市场出现极端重大不利变化而导致对公司产品的需求大幅下降,公司经营业绩可能受到一定影响。

针对上述风险,新巨丰表示,公司将以较强的产品和服务质量为依托,与主要客户开展长期战略合作,并不断加强产品质量的把控及服务的提升,在保证稳定客户的同时,加大新客户的开发力度以降低客户集中度较高的风险。

收购纷美能否成行?

值得一提的是,报告期内,新巨丰针对国内无菌包装巨头纷美包装(00468.HK,纷美)的收购案备受业内关注。

资料显示,纷美包装是仅次于利乐、SIG的全球液体食品无菌包装行业第三大材料供应商,其前身是山东泉林包装公司,2010年登陆香港联交所上市。

1月29日晚间,新巨丰发布公告称,拟通过协议转让方式以现金收购JSH持有的标的公司纷美包装3.77亿股股票,约占其总股份的28.22%。此次收购对价约9.99亿港元(约合人民币8.64亿元),交易完成后,新巨丰将取代JSH成为纷美包装的第一大股东。

但新巨丰这一“蛇吞象”式的收购迅速招致纷美董事会反对。纷美表示,新巨丰和纷美的第一大客户是竞对关系,收购会让新巨丰及其大客户最终拥有公司权益,进而导致纷美包装与大客户之间业务关系紧张而失掉订单。

随后,纷美包装接连对新巨丰和JSH提出反垄断申请,就拟出售事项向国家反垄断局进行举报,并就JSH先前收购公司股份构成经营者集中行为进行举报。截至目前,国家反垄断局尚未公布案件相关进展,新巨丰表示“收购事项仍在推进当中”。

界面新闻注意到,在此次发布的年报中,新巨丰在未来公司的总体战略及规划中表示,“公司将按照发展战略要求,发挥公司品牌优势和资金优势,适时利用资本市场丰富的融资渠道助力公司发展,择机进行企业收购、兼并,以低成本优化生产布局、实现规模效应和提高产业链优势,拓展公司的产业布局,提高公司整体盈利能力,打造无菌包装的民族品牌,为股东创造更大价值 ”。

国金证券最新研报认为,液包行业中期消费升级驱动量稳价升,国产厂商凭高性价比产品及高效服务份额提升大势所趋。新巨丰近期发布重大资产购买预案拟购买纷美28.22%股权,若交易完成公司在液包行业地位有望进一步提升,产品、客户、海外产能布局赋能融合有望全面加快。

评论