界面新闻记者 |

净利下滑近4成,作为工业硅龙头,市值近千亿的合盛硅业(603260.SH)抛出超420亿元投资,压向光伏产业链。

4月21日合盛硅业披露,拟55亿元增资全资子公司中部合盛,并要抛出425.86亿元分别投建高纯晶硅、光伏组件、光伏玻璃等项目。在光伏一体化内卷加剧的当下,合盛硅业为何要在“这一关口”抛出超400亿元的巨额投资?

合盛硅业目前市值约933亿元,420亿元投资已约占公司市值的45%。截至2023年一季末公司总资产才近664亿元,净资产才320亿元,超420亿元的投资已远超公司净资产。更重要的是,这笔巨资从何来?

自成立以来,合盛硅业已遭遇18年来的首次“职业瓶颈期”。

公司的主要产品包括工业硅及有机硅。工业硅和有机硅常年贡献公司近100%的营收。

- 工业硅位于硅基新材料产业链的顶端,在光伏行业中是制造多晶硅等材料的主要原料。

- 有机硅则有工业味精之称,是对含硅有机化合物的统称,由于有机硅材料具备耐温、耐候、电气绝缘等优异的性能,在建筑、电子电气、纺织、汽车、机械、 皮革造纸、化工轻工、金属和油漆、医药医疗、军工等行业广泛应用,大约有 8,000 多个品种应用在各个行业。

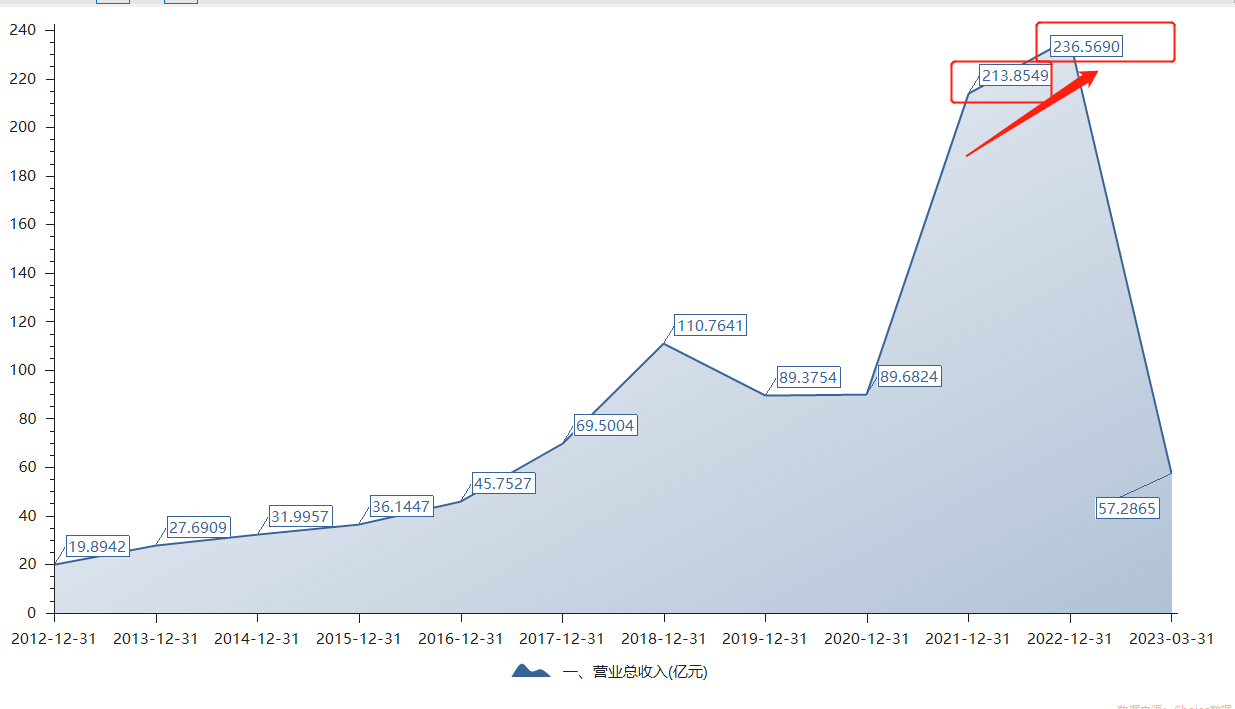

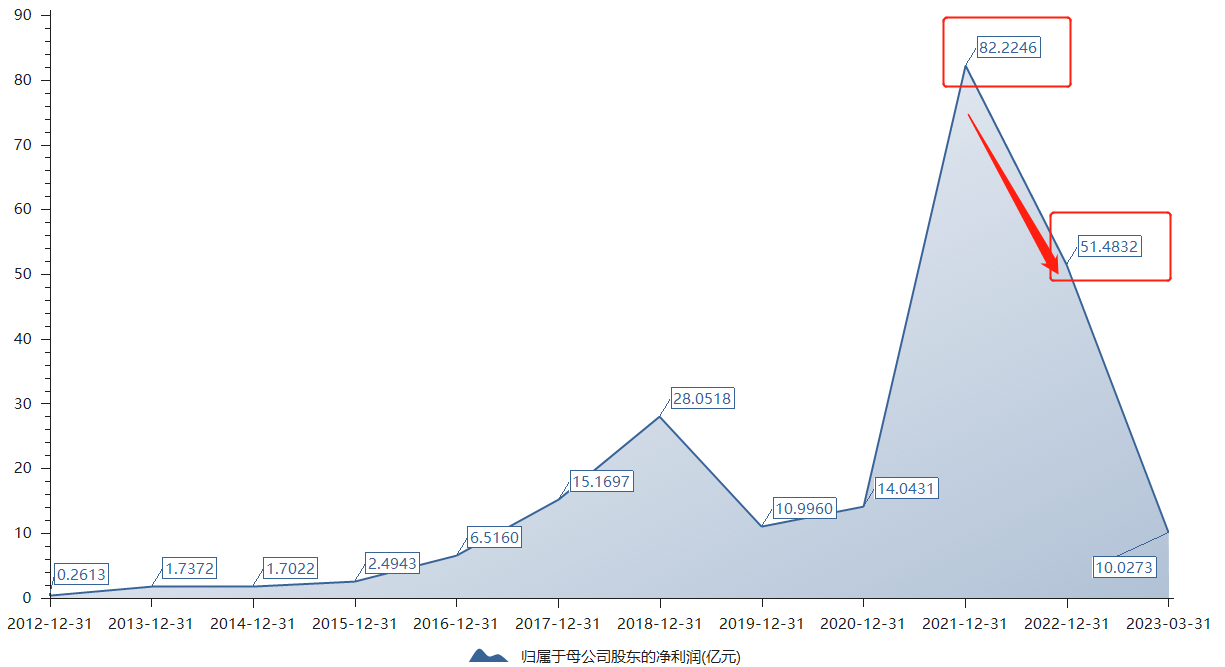

2021年公司营收和净利双双大涨,2022年合盛硅业出现营收微增、净利却大降的尴尬局面。2022年营业收入236.57亿元,同比增长超10%;净利润51.48亿元,同比锐降约37%。

仅一年之隔业绩为何直接俯冲向下?

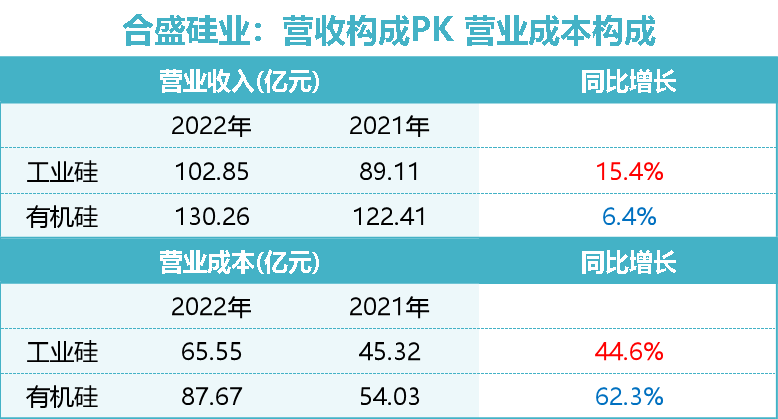

从合盛硅业的营业成本构成看,去年工业硅和有机硅的成本飙涨。工业硅2022年营收增长15.4%,但同期成本增长近45%;有机硅营收增长近超6%,营业成本却大幅增长超60%。这直接让公司毛利率来了一个大跳水,从2021年的52.87%直接降至2022年末的34.39%。

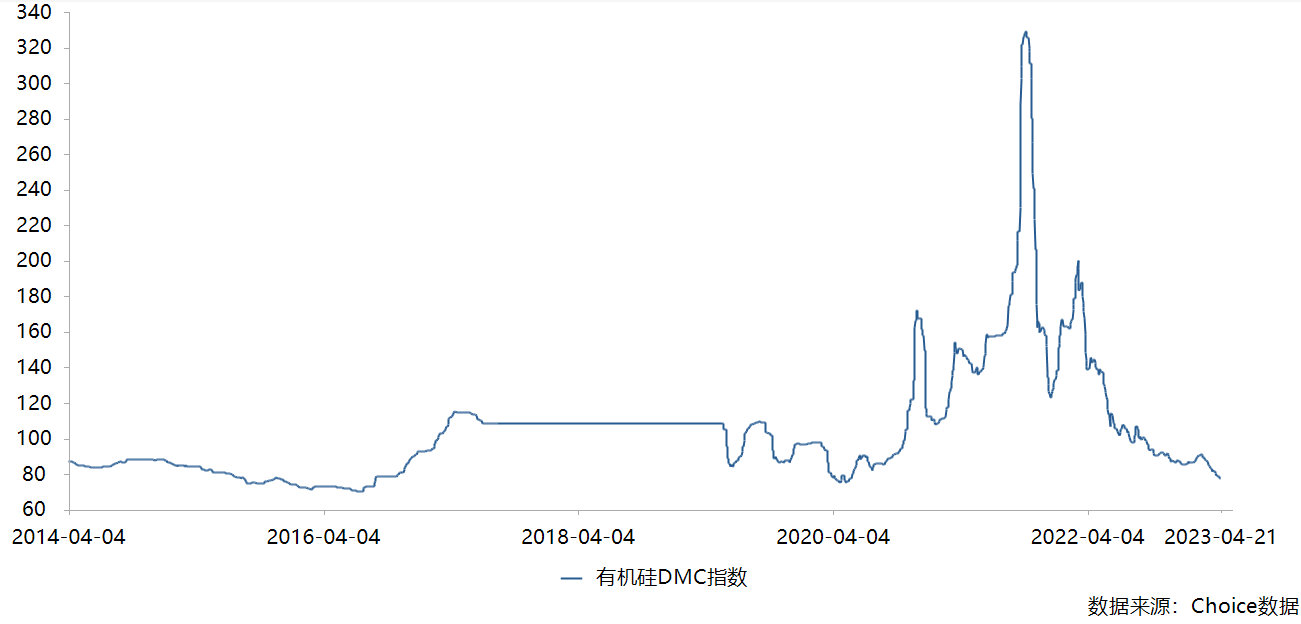

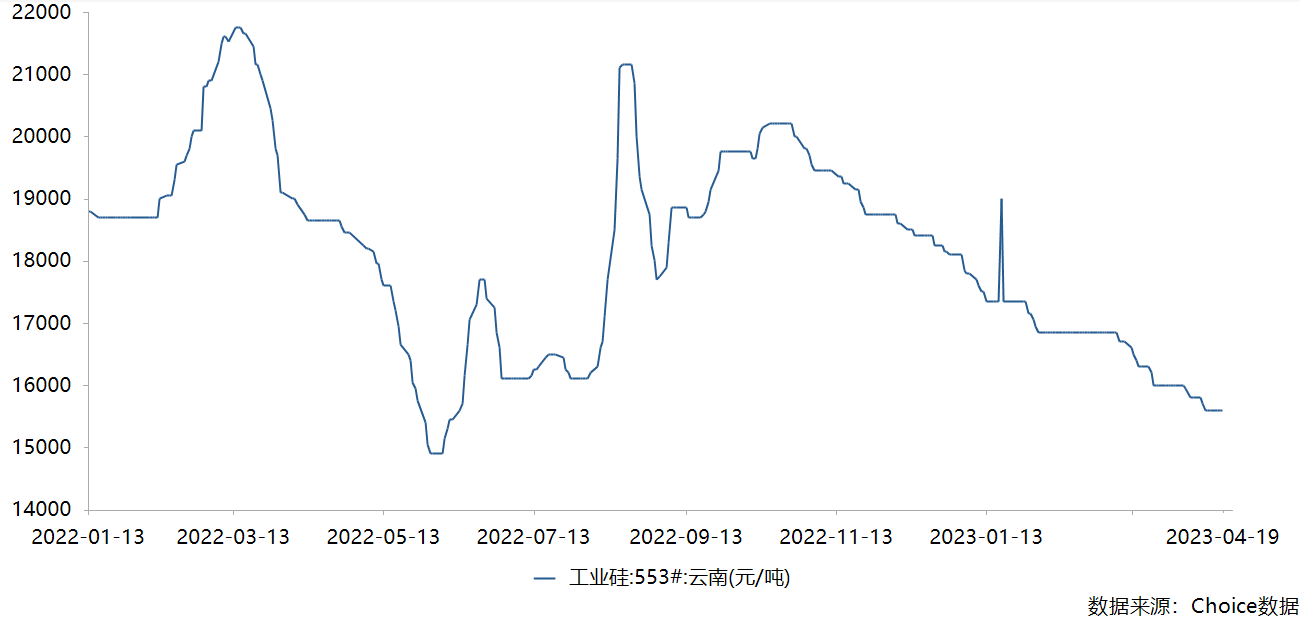

供求博弈让工业硅和有机硅价格持续下跌。合盛硅业表示,2022 年年初受春节后有机硅下游企业市场整体备货积极性提升,DMC 价格持续上升,二季度后受上游原料价格下滑、下游需求不足,行业新增产能陆续投产等因素影响,市场继续走弱,价格快速回落;下半年终端地产等行业低迷,市场情绪趋弱,采购积极性不高,造成有机硅价格修复缺乏动力。

根据界面新闻记者统计,在DMC指数层面,2021年10月有机硅DCM指数最高涨至329.21,2022年一路走低,至当年年底降至85.26,在价格层面DMC报价跌至1.7万元/吨,一年价格累计降幅约38%。

未来业绩能否好转?工业硅,尤其是有机硅的价格是否能再度拥有高光时刻?

近期中信期货分析称,新疆内蒙等地产能逐渐达产,工业硅供应大幅度增加。2022年下半年新疆内蒙地区新增工业硅产能较大,但是受疫情管控的原因这部分产能并没有形成太多的产量。随着去年四季度疫情管控的放开,新疆内蒙地区产能逐渐达产,对工业硅供应产生较大冲击,同时云南地区开工率在一季度仍然处于历史偏高的水平,新疆以及云南的超量供应使得2023年一季度供应压力较大。

工业硅今年一季度需求改善幅度较为有限,特别是有机硅的需求表现较弱。有机硅终端需求改善不明显,有机硅价格在春节后短期企稳便再次下跌,有机硅厂当前亏损幅度扩大,对于工业硅的需求表现较为弱势。出口随着海外经济下滑也大幅度回落,有机硅和出口成为工业硅下游较大的拖累项。

多晶硅虽然保持较高的开工率,但是由于一季度多晶硅新增产能较少,所以对于工业硅的需求提振也较为有限。

更有甚者相关企业直接亏损,而合盛硅业作为行业龙头已然算是幸运。

有分析师指出,进入2023年有机硅价格持续走低,到3月末其DMC下跌800元/吨,报价至15200-16200元/吨,日均价15700元/吨。以DMC价格来看,对原料外采企业来说完全成本已完全倒挂,一吨DMC亏损近1700元/吨;对原材料内供企业来说,一吨DMC利润现仅有200元左右,成本以及消费限制较大,但供应缩减对价格也有所支撑,上海金属网预计后续DMC价格将低位震荡运行为主。

这在合盛硅业的后续业绩上可直接反映出来。合盛硅业2023年一季度业绩延续走低,净利率直接跌至17.39%,去年同期净利率还高达32.13%。该公司一季度营收57.29亿元,同比减少约10%;归母净利10.03亿元,同比大降超50%。

作为工业硅龙头,工业硅及有机硅的价格光环不在,合盛硅业将下一个增长点看向光伏。

- 合盛硅业对外称,光伏产业是我国具有国际竞争优势的战略性新兴产业。公司本次对外投资顺应行业发展趋势,向下游进行业务领域延伸,拓展建设光伏组件产能,进一步扩大和完善了公司在硅基新材料全产业链的布局,提升公司的产业规模和综合市场竞争实力。本次对外投资落实了公司向工业硅下游进一步拓展的整体战略规划,形成公司光伏新能源产业链一体化的格局,有利于公司打造新的盈利增长点,为公司中长期可持续发展提供保障,有利于公司产业升级。

先是要为子公司输血55亿元。

- 公司下属全资子公司新疆中部合盛硅业有限公司,公司拟以现金出资方式对中部合盛进行增资,增资金额为55亿元。本次增资事项完成后,中部合盛注册资本将由20亿元变更为75亿元。

同时宣布425.86亿元分别投建高纯晶硅、光伏组件、光伏玻璃等项目。

- 公司拟176.31亿元投建年产20万吨高纯晶硅项目”;

- 公司拟205亿元投建 年产20GW光伏组件项目,投建周期3年6个月;

- 公司拟 44.55亿元投建“年产150万吨 光伏玻璃”,项目计划建设期为两年。

只是,要撑起光伏一体化的盘子,超420亿资金何处寻?

2023年一季度末公司流动性最强的货币及金融资产近102亿元,但负债就有近343亿元,有息负债率达66.31%,即需要偿付利息的负债近228亿元,其中1年内就要偿还的短期负债近53亿元。

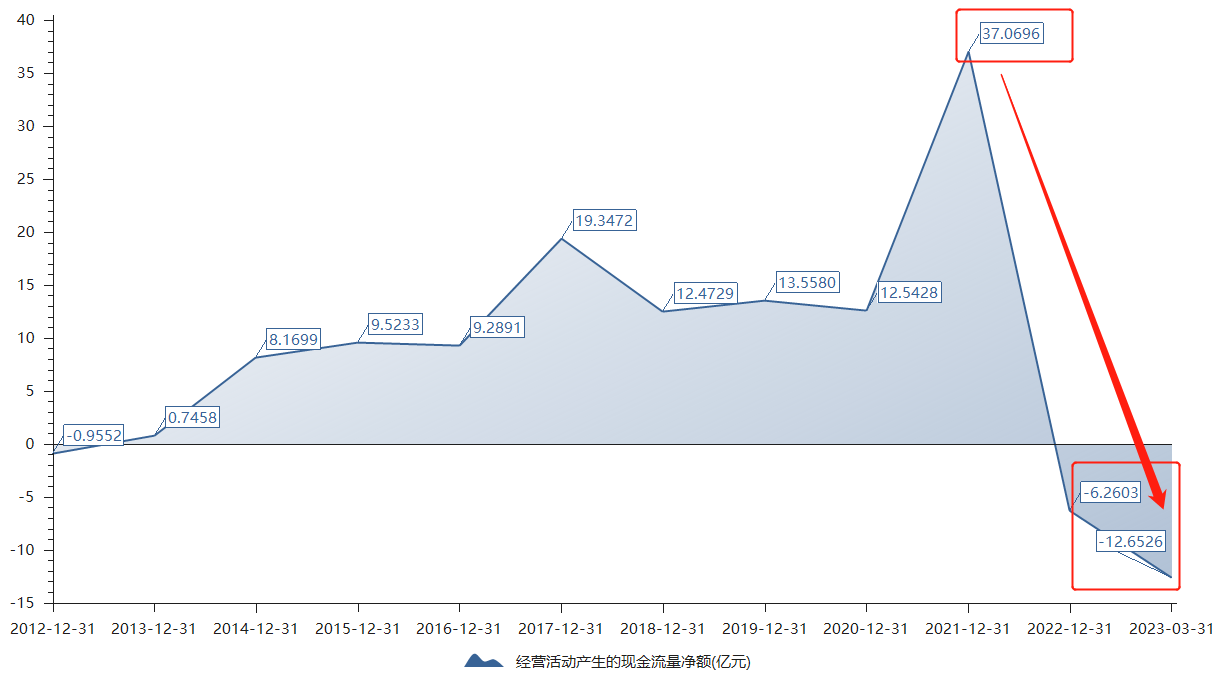

仅从当前看,公司的现金流情况并不紧张,但当前公司的造血能力值得担忧。2021年公司经营性净现金流还能达到37亿元,一年之隔这一数资急转直下,直接跌成负值,且有加剧恶化的态势。2022年公司经营性净现金流为-6.26亿元,2023年一季末为-12.65亿元。

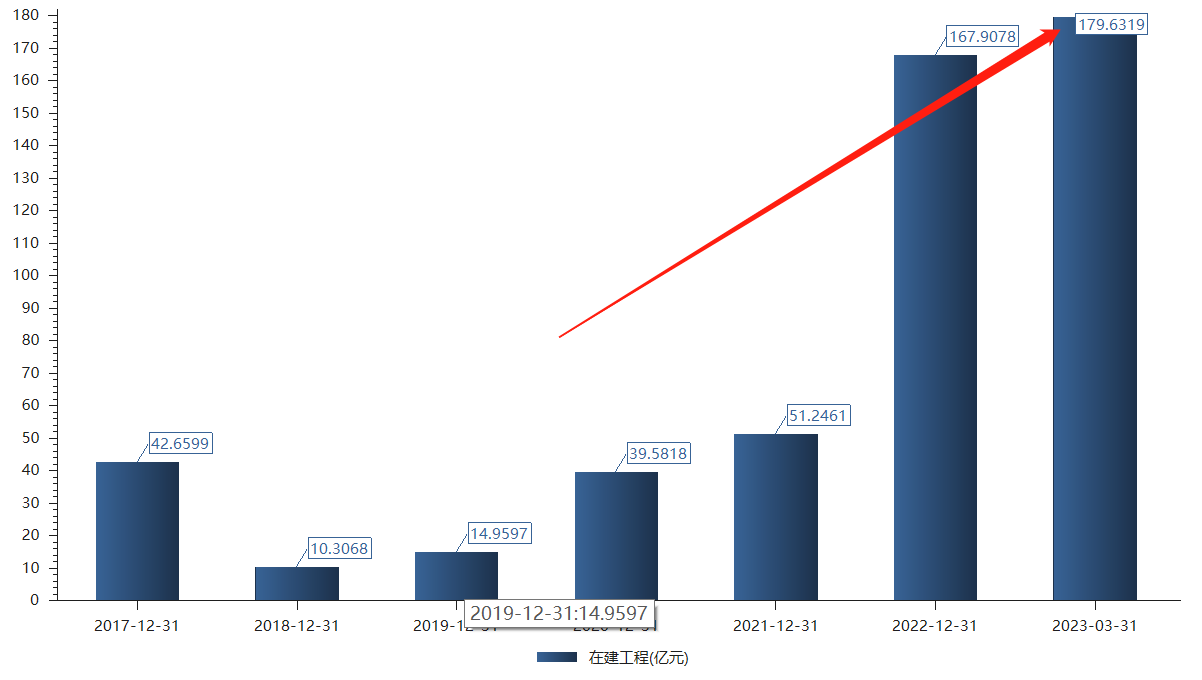

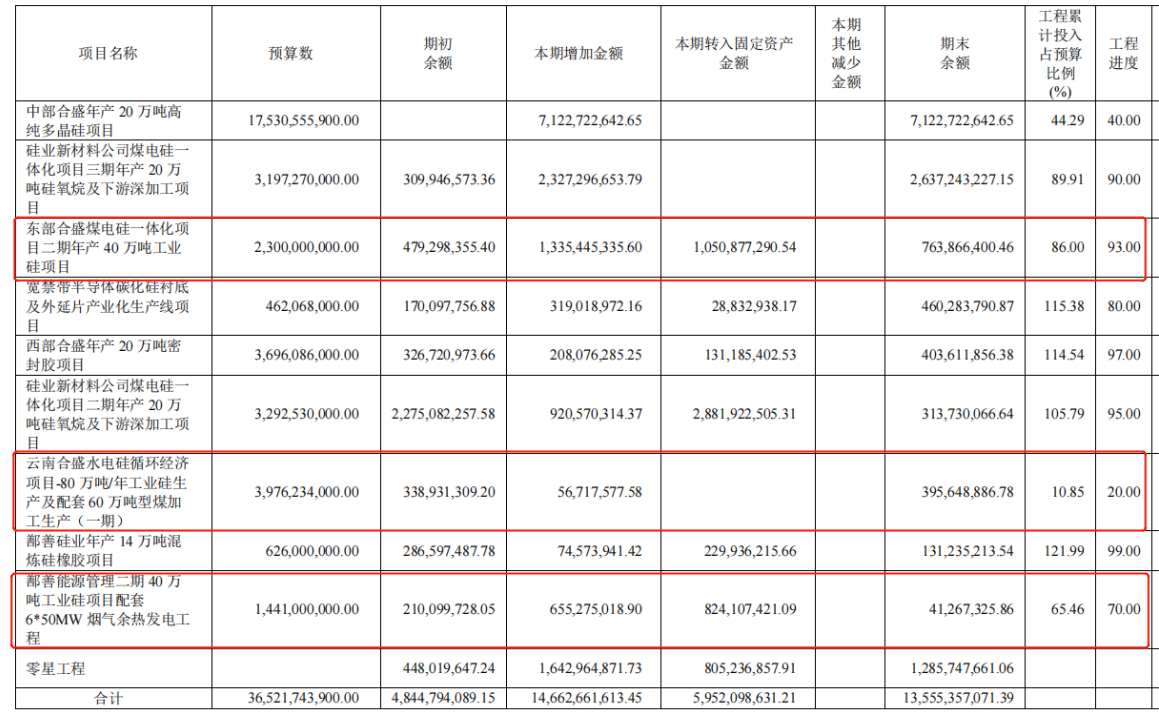

与此同时,公司在建工程自2022年以来狂飙猛进,占据公司大幅现金流。

2021年在建工程仅为51亿元,2022年末已达近168亿元,一年涨幅230%。所建项目至少为9项,其中3个项目涉及160万吨工业硅项目,投资预算金额合计约77亿元,其中有部分项目已经完成建设,即使成功投产按照当前工业硅及有机硅价格不断下滑的趋势,又能为公司带来多少真金白银?又会否成为加速业绩下滑的一根稻草?

420亿元巨资从何处来?公司称将自筹资金。

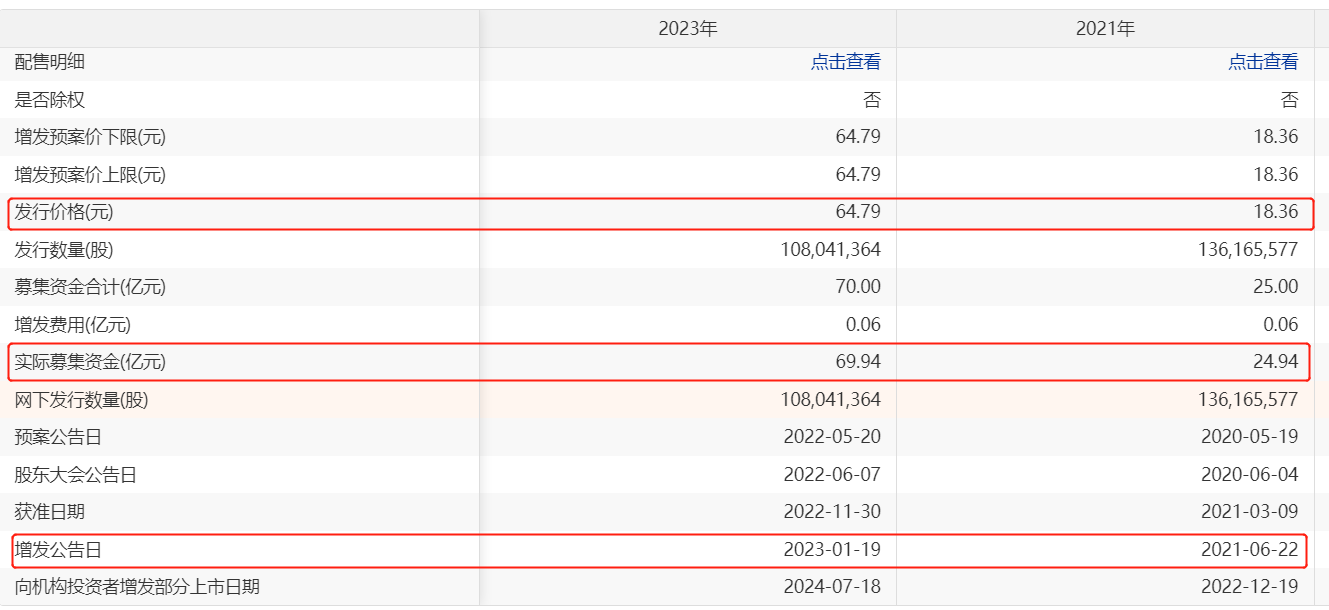

事实上,截至2023年以及木公司账上近75亿元的货币资金也是其刚刚定向募资而来的,并非企业自身经营积累所得。自2017年上市以来公司从A股融资的规模近108亿元,其中IPO募资12.74亿元,2021年、2023年通过定向募资直接攫取了近95亿元。

值得注意的是实控人已然依靠股权质押进行融资套现。

公司实控人系罗燚、罗烨栋和罗立国,前2人分别是罗立国的女儿与儿子。截至2023年一季度末,罗氏三人共持有上市公司78.59%的股份。截至2022年末罗立国已通过宁波合盛集团有限公司(下称合盛集团)质押股票1.98亿股,占合盛集团股份的36%,按照最新收盘价计算所质押的股份对应市值约156亿元。

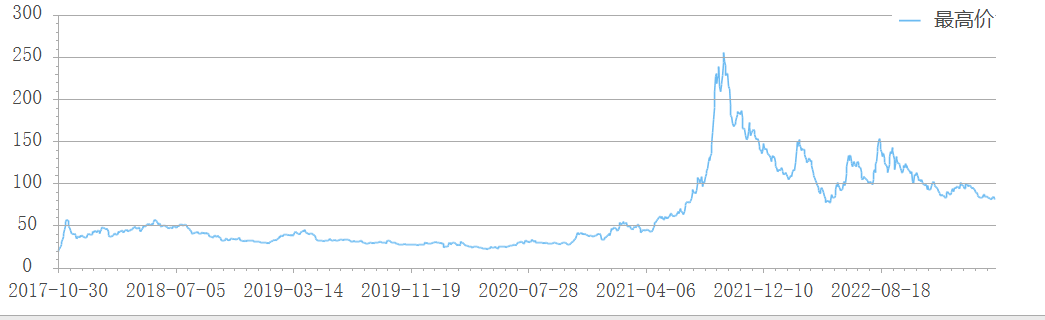

但公司股价并不给力。公司股价自上市以来由19元/股涨至2021年9月的255.93元/股,涨幅超12倍。而后一路下跌,截至2023年4月21日收至78.9元/股,距离最高点已跌去近70%。

当前整个行业均在加剧内卷。欲一体化的合盛硅业又是否能在这片红海中后发制人?

评论