尽管业绩保持高速增长,中国平安(601318.SH)依然遭遇机构抛售。这已经是中国平安2015年一季度以来的连续第7个季度遭遇机构减持。

受到A股市场回暖影响,中国平安三季度业绩继续保持较高增长。前三季度归属于母公司的净利润同比上涨了17.05%,遥遥领先于其在国内最大的竞争对手中国人寿(601628.SH)。中国人寿前三季度业绩同比大幅下滑60%。

资本市场的回暖是促使中国平安继续保持较快增速的重要原因。三季度中国A股市场整体回暖,成交量相比今年上半年有所回升。上证综指在三季度出现今年年初以来的最高点3140点,债券市场也节节攀升。中国平安在今年三季度确认了293亿元的投资收益以及26亿元的公允价值变动损益,分别较上年同期多确认69亿元和30亿元(其中,公允价值变动损益去年三季度亏损4.35亿元)。

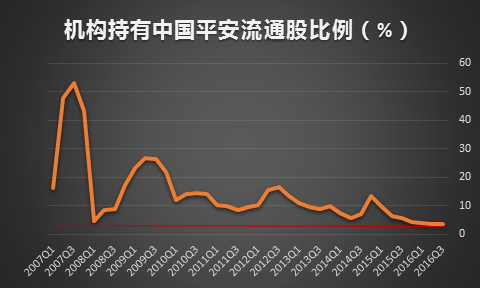

不过,机构投资者依然选择卖出中国平安。来自基金公司三季报的数据显示,原来颇受机构投资者青睐的中国平安在今年三季度再次被机构投资者抛售,超过800万股。这也导致基金持有的中国平安的流通股比例降低至3.47%。这一数据也是中国平安2007年上市以来机构持仓的最低持仓比例。以持股数量计算,中国平安在过去的一年多时间里面,累计被机构卖出超过10亿股(按除权后比例估算)。

机构抛售中国平安,非常重要的原因在于对准备金折现率的担忧。在当前宏观环境下,机构和学者普遍预计中国货币利率有可能进一步下调。利率下行,导致准备金折现率下调,这会导致中国平安原来发行的中长期寿险产品补提准备金。而补提准备金,自然就会减少中国平安当期账面利润。

换句话说,目前反映在中国平安账面的利润,仅仅是一种账面利润,一旦利率进一步下调,中国平安就需要被迫在账面追加这种损失。

界面新闻统计发现,自从2015年以来,至今年三季度末,中国平安因为准备金折现率下调,补提准备金而减少的税前利润达到404亿元。这一金额占该期间中国平安全部税前利润的接近20%。其中,今年前三季度的影响金额为173亿元。

尽管这种下调并不是中国平安一家保险公司所独有。然而,不得不说,这一数据很好的解释了机构投资者抛售中国平安的原因。而投资者目前还不是很清楚中国央行未来基准利率的最终目标,这也就意味着,包括中国平安在内的准备金折现率仍然可能下调。

机构抛售,导致股价持续萎靡不振。中国平安副总经理兼首席保险业务执行官李源祥为其股价喊冤,认为其自身股价被低估了50%。不过,在利率见底之前,中国平安的股价预计仍将继续承压。

评论