记者|张乔遇

又一家无产品上市的创新药企闯关科创板!近日,上海爱科百发生物医药技术股份有限公司(简称:爱科百发)向上交所科创板递交了招股书,中信证券为保荐机构。

上市前爱科百发产品仍处于研发阶段,未有产品上市销售,无主营业务收入,且2020年至2022年(报告期)已累亏超5亿元。本次上市,爱科百发计划募集资金19.97亿元,计划用于创新药研发项目、营销网络建设项目和补充流动资金。

启明、高瓴等明星机构提前布局

爱科百发前身爱科有限设立于2014年3月31日,由香港爱科以20万美元现汇出资,设立时香港爱科持有爱科有限100%的股权。

发行前,爱科百发股权分散,无控股股东,实际控制人为Jim Zhen Wu(邬征)。Jim Zhen Wu(邬征)通过Profits Excel、Million Joy、爱尔凯分别控制公司18.78%、3.84%、2.55%的股份,合计控制爱科百发25.17%股份。

实控人履历十分丰富,Jim Zhen Wu(邬征)出生于1963年9月,美国国籍,拥有中国永久居留权,美国布朗大学生物有机化学博士,美国哈佛大学医学院生物化学和分子药理学博士后。曾任职于先灵葆雅研究院资深科学家、万来制药公司临床前研发总监、罗氏研发(中国)有限公司生物部高级总监、Sumo Biosciences LLC.的首席执行官。

成立至上市前,爱科百发获得包括高瓴、TPG、启明创投、正心谷资本、德同资本、晨兴创投、元禾原点、元生创投、盈科资本等多家知名机构的投资。值得关注的是,公司保荐机构中信证券全资子公司中信证券投资也通过对爱科有限的2500万元可转换借款入股,发行前持有公司0.95%的股份。

界面新闻记者注意到,爱科百发曾在2021年6月29日在港交所递交招股书,计划于港交所主板上市。2021年10月9日,爱科百发获得中国证监会关于核准其发行境外上市外资股的批复。

然而,爱科百发最终终止了港交所上市计划。公司表示,主要原因是考虑到企业实际经营情况,出于对国内资本市场的迅速发展的信心,在对境内外资本市场反复权衡之后,经股东讨论决定改变发展战略并终止境外上市进程,拟于科创板上市。

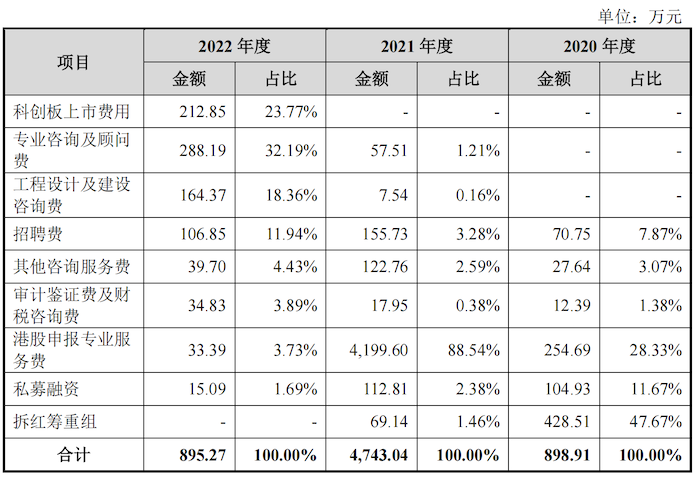

2020年、2021年爱科百发港股申报过程中的专业服务费支出分别为898.91万元和4743.04万元,主要包括专业咨询及顾问费、工程设计及建设咨询费、招聘费、私募融资等中介机构费用。

无产品上市

爱科百发是一家专注于儿科疾病、呼吸系统和肺部疾病领域的全球化创新药研发的生物医药公司。截至招股书签署日,爱科百发共拥有9个抗病毒、抗纤维化和抗炎症的在研产品组合。

但目前爱科百发产品仍处于研发阶段,未有产品上市销售,无主营业务收入。2020年至2022年爱科百发的营业收入分别为1415.09万元、135.95万元及229.00万元,均为其他业务收入,主要来源于技术转让和提供针对技术授权许可的技术服务收入。

其中进展最快的系抗RSV感染核心产品AK0529,AK0529是全球同类首个(First-in-Class)在关键III期临床试验中获得积极结果的RSV特效抗病毒药物,该产品纳入国家药品监督管理局药品审评中心突破性治疗药物名单,也是中国首个纳入突破性疗法的儿童用药。该产品已于2022年11月提交NDA注册申请,且该申请已于2022年12月获NMPA受理并被纳入优先评审。

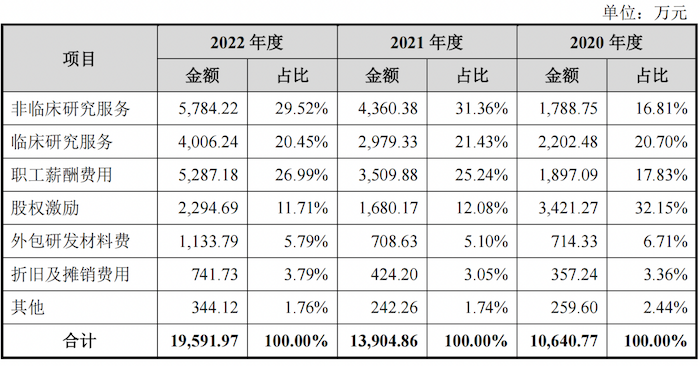

由于未有产品上市销售,目前爱科百发还处于烧钱研发阶段,报告期净利润分别为-1.04亿元、-1.97亿元和-2.14亿元;扣非后归母净利润分别为-7830.92万元、-2.18亿元和-2.40亿元,三年累计亏损超5亿元。亏损的主要原因在于每年高昂的研发费用支出,报告期各期爱科百发的研发费用分别为1.06亿元、1.39亿元和1.96亿元。

界面新闻记者注意到,公司研发费用主要包括临床研究服务费及非临床研究服务费,这部分费用涵盖外包给CRO和CDMO机构的技术服务费、医院的临床试验服务费等,各期金额合计分别为3991.23万元、7339.71万元、9790.46万元。

创新药新股频频破发

Wind数据显示,A股药企研发投入(费用化+资本化)从2015年的156亿元增长到了2021年的670亿元。这期间大批海龟创业的biotech公司在资本助力下融资进而快速推进研发管线。

然而,2021年以来,国内创新药板块经历了熊市,板块整体从高位大幅下跌。同花顺爱问财数据显示,2022年登陆A股的医药生物企业共50家,较2021年61家减少18%。其中19家公司在上市首日破发,占比38.00%,较2021年上市首日36.07%的破发比例有所扩大。

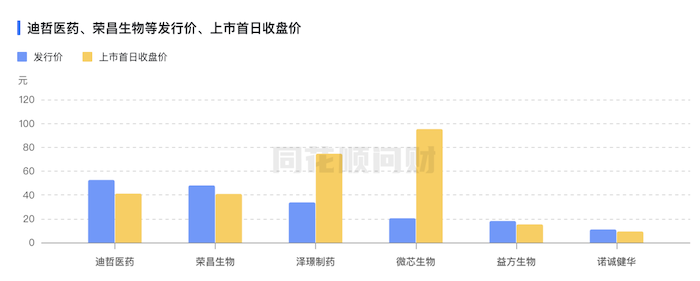

据招股书披露,爱科百发同行业可比公司分别为泽璟制药-U(688266.SH)、迪哲医药-U(688192.SH)、荣昌生物(688331.SH)、益方生物-U(688382.SH)、微芯生物(688321.SH)、诺诚健华-U(688428.SH)。

前述6家公司中,迪哲医药-U、荣昌生物、益方生物-U、诺诚健华-U4家公司均在上市首日破发。

华创证券分析师刘浩在研报中提到,实际上,中国创新药行业处于发展初期,过早断言某某某就是未来的龙头,强者恒强,都属于阶段性给予过多未来的预期。

需要指出的是,无产品上市的爱科百发近些年却估值狂飙。

2020年12月,爱科百发第三次增资,注册资本由1.59亿元增加至1.87亿元,增资方包括万容红土、淄博盈科、张江火炬等14家机构,此时的增资价格为13.19元/注册资本,对应公司估值24.67亿元;1个月后爱科百发进行第六次股权转让,此时的转让价格高达18.19元/1元注册资本,对应估值34.02亿元,较一个月前大增近10亿元。

在提交科创板IPO前最后一轮融资时,爱科百发的估值约为47亿元。

评论