界面新闻记者 |

星云股份(300648.SZ)去年大幅增收,但是净利润很薄,甚至有亏损的迹象。公司持续扩大研发投入,扩大新业务规模,会带来更多的回报,还是会产生更多亏损?

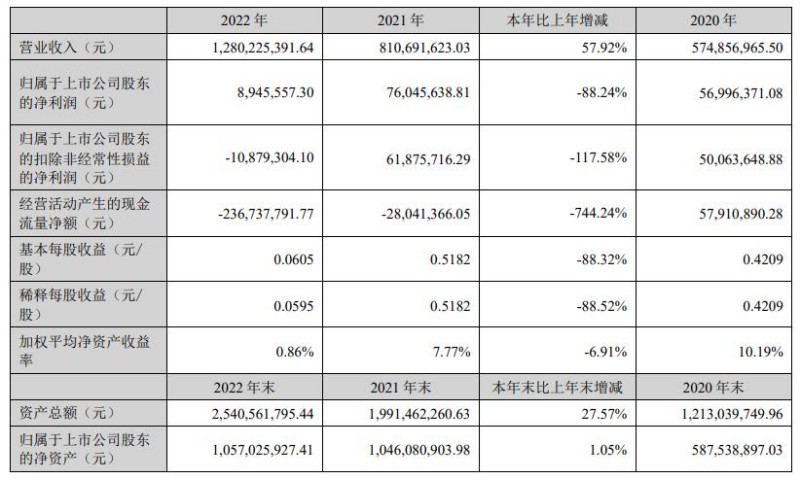

4月21日晚,星云股份披露了2022年年报,全年实现营业收入12.80亿元,比上年增长了57.92%,呈现连续三年收入增长的趋势;和收入增长相反的是,归属于上市公司股东的净利润只有0.09亿元,比上年减少了88.24%,也明显少于2020年。

此外,星云股份2022年度归属于上市公司股东的扣非后净利润出现亏损,由上一年度的6187.57万元减少至2022年度的-1087.93万元,同比减少117.58%。和净利润相差比较大的是2022年度经营活动产生的现金流量净额为净流出2.37亿元。

星云股份是以检测技术为核心的智慧能源解决方案关键部件专业提供商,业务覆盖动力锂电池、储能锂电池、消费及小动力锂电池等多个领域;以电池仿真测试、电池过程测试及生产制造执行系统(MES)为核心,向下游的电池制造企业及新能源汽车企业提供电池智能制造解决方案。

对于净利润同比出现下降的原因,星云股份表示,公司整体投入及研发、人力等费用增加,叠加由于国际形势、通货膨胀等原因带来的成本上涨、供应链不畅等不利因素,公司营业收入虽然实现大幅增长,利润却同比下降。

其中,2022年星云股份的研发投入金额为17257.98万元,占2022年营业收入比例为13.48%;与2021年相比,2022年研发投入金额增加了3416.21万元,增长24.68%,主要为研发人员及其薪酬增加所致;与2020年相比,2022年研发投入金额增长了110.53%。

为了满足下游客户新型电池的技术需求,星云股份针对目前主要的各类新型电池技术均可提供产品解决方案,以维持其在检测领域的竞争优势;不过,这也导致了星云股份在技术研发和技术储备方面需要巨额投入。

星云股份加大投入的还不止技术研发,为了开拓新的业务增长点,星云股份选定储能领域作为扩张方向,想利用公司与下游电池厂家的合作关系,以及公司自身的在检测技术上的优势。但是星云股份在储能领域的相关业务处于发展初期,想要在这个领域获得收成,还需要继续加大包括技术研发在内的各项投入。

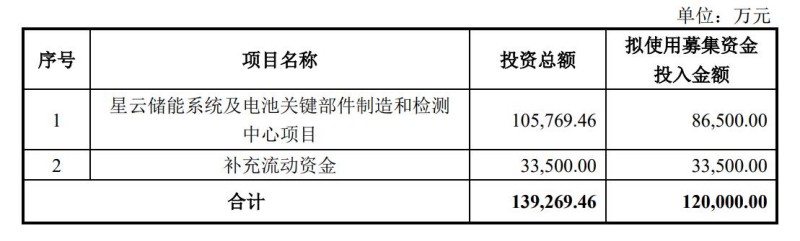

不久前,星云股份于4月15日披露了《2023年向特定对象发行A股股票预案》(以下简称“发行预案”),拟向特定对象发行不超过4433.52万股股票,募集不超过12亿元,其中8.65亿元将用于星云储能系统及电池关键部件制造和检测中心项目,以及补充流动资金3.35亿元。

星云储能系统及电池关键部件制造和检测中心项目将在宁德市购置新地块新建生产制造和检测实验室基地,包括搭建生产线,购置软件系统及硬件设备等,进一步扩大工商业储能PCS、电网侧储能PCS、直流快充桩及直流模块、高压控制盒(S-BOX)以及锂电池检测服务的业务规模。

该项目总投资10.58亿元,与星云股份截至2022年年末的净资产10.60亿元相当,是2022年年末总资产25.41亿元的41.64%;其中土地费用、土建工程合计投入逾3.5亿元,软硬件购置也将花费6.5亿元。

星云股份还需要加大补充流动资金。星云股份表示,在未来,随着公司募投项目的投产达产,公司业务规模将进一步扩大,公司对流动资金的需求将继续增加。

根据发行预案,用于补充流动资金的3.35亿元占本次发行拟募集的资金总额的27.92%。2022年年报显示,星云股份账上的货币资金为1.78亿元,能够快速变现的交易性金融资产为1.40亿元,两项合计还不及本次发行预案拟补充流动资金多。

从2019年以来星云股份的现金流量情况看,其经营活动现金流量并不能满足现金需求,2019年至2022年,经营活动产生的现金流量净额分别为-0.83亿元、0.58亿元、-0.28亿元和-2.37亿元,合计净流出2.90亿元。同一时期,星云股份投资活动产生的现金流量净额分别为-0.99亿元、-0.99亿元、-1.67亿元和-2.47亿元,合计净流出6.12亿元,其投资活动对现金量的需求量也不小。

近几年来,星云股份主要通过筹资获取所需现金。2019年至2022年星云股份筹资活动产生的现金流量净额分别为1.30亿元、1.26亿元、3.44亿元和2.85亿元,合计净流入8.85亿元。

另外值得关注的是,星云股份的应收账款近年来出现明显的增长,也导致较多流动资金“沉淀”于其中。2019年至2022年各年末,星云股份的应收账款分别为2.10亿元、2.83亿元、3.04亿元和6.00亿元,出现持续增长。

星云股份表示,应收账款金额较高影响公司的资金周转和经营活动的现金流量,将给公司的营运资金带来一定的压力;若未来下游客户资金紧张局面延续,或者公司未能有效加强对应收账款的管理,公司将可能面临应收账款难以收回而发生坏账损失的风险。

评论