界面新闻记者 |

常年分红,现金流充沛,被视为“白马股”的东山精密(002384.SZ)或许并非“一匹优质白马”。

4月24日“白马股”东山精密披露今年一季报,营收下滑近超10%,但净利同比大涨近30%。为何营收下滑,但净利却异常大涨?通过不断并购,东山精密营造了营收飙涨的神话,但这一高光时刻还能延续么?

负商誉装点净利门面

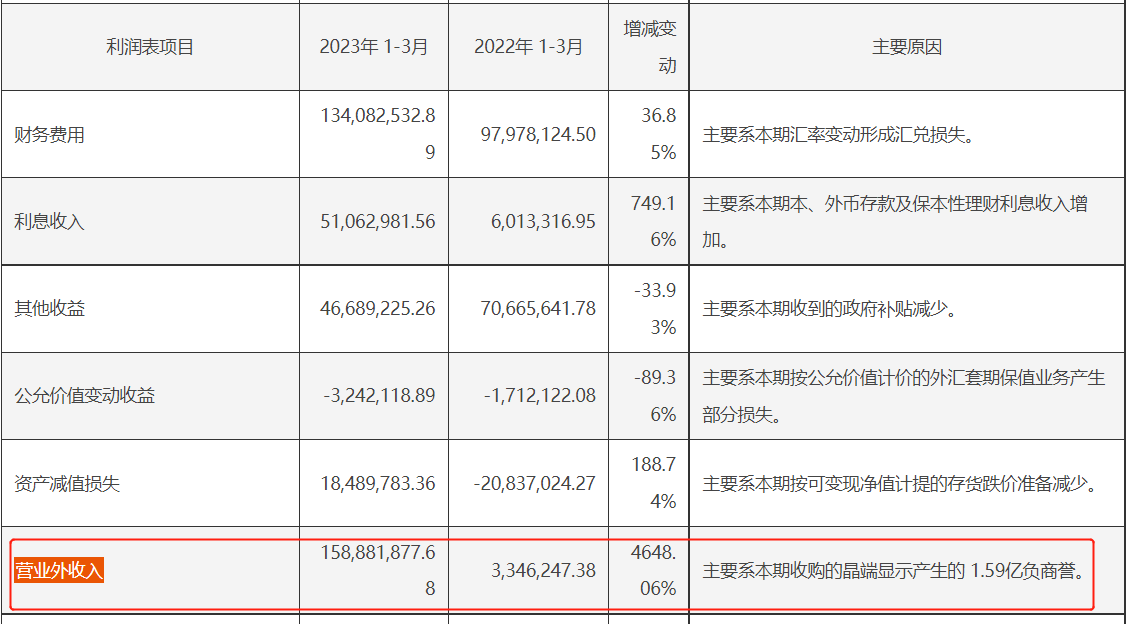

2023年第一季度,公司营业收入65.12亿元,同比下降10.95%。归属于上市公司股东的净利润4.72亿元,同比增加29.49%。界面新闻记者发现,飙涨的净利暗藏不少水分,负商誉竟然撑起了公司净利大涨的局面。

2022年10月,公司称,为进一步拓展车载显示业务、推进公司“NE战略”(新能源战略),公司从一家日本企业 Japan Display Inc.(株式会社日本显示器)手中收购苏州晶端100%股权。截至2022年11月该子公司账面净资产为15.45亿元,东山精密实际掏出了13.83亿元的真金白银完成收购,收购价格低于其账面净资产,这就产生了约1.6亿元的负商誉。

值得注意的是商誉仅是一笔账面数字,并非真金白银。这就意味着刨除这笔1.6亿元的营业外收入,公司2023年一季末的归母净利实际为3.13亿元,而公司去年同期归母净利为3.64亿元。若非负商誉撑起了主场面,今年的净利润也将低于去年同期。

与此同时,今年一季末公司银行理财获得利息收入为0.51亿元,2022年同期仅为0.06亿元;此外,公司存货跌价准备转回0.18亿元,去年同期则是减少了0.21亿元。银行利息、存货价值调节又贡献了0.69亿元的归母净利。

依靠账面形成的负商誉、银行保本理财和存货价值的调节,公司实现了净利润的大涨。

营收靠并购

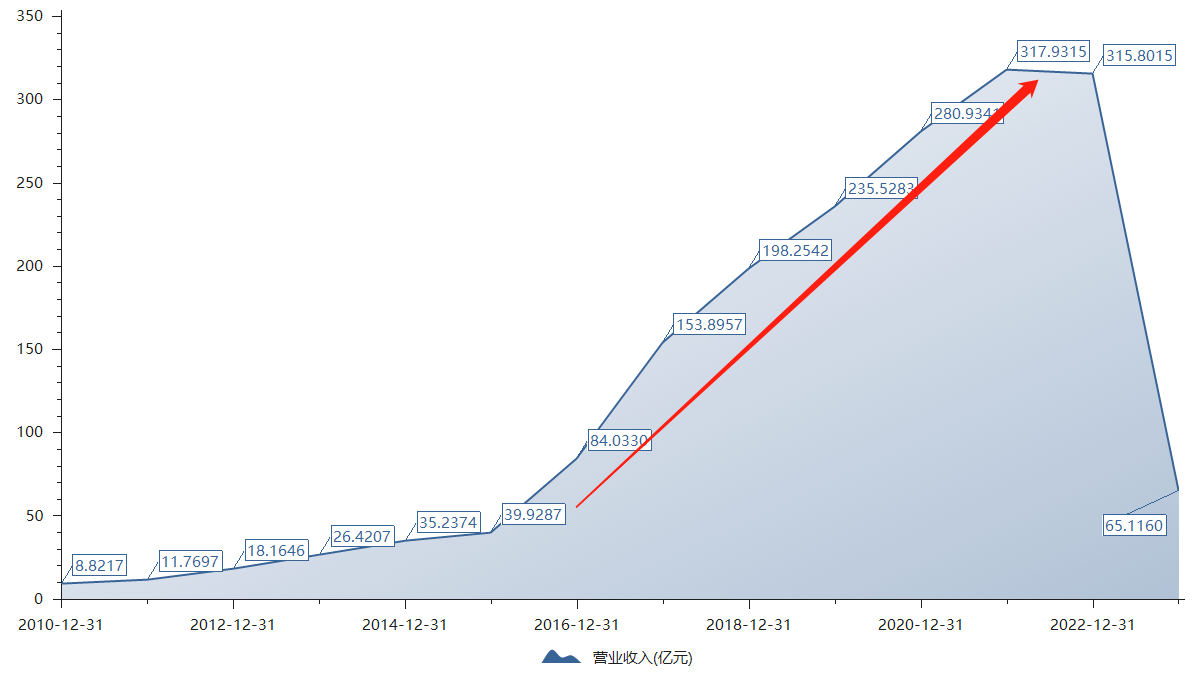

上市之初,东山精密主要从事精密钣金件的制造,公司业绩表现平平,但自2015年以后公司营收进入快车道,营收从近40亿元一路飞速飙涨至2022年末的近316亿元。

自2016年公司通过并购,涉足电子电路,即PCB业务,这直接促使公司业绩高飞。

- PCB又称印制电路板,是重要的电子部件,是电子元器件的支撑体,是电子元器件电气相互连接的载体。由于它是采用电子印刷术制作的,故被称为“印刷”电路板。几乎每种电子设备,小到电子手表、计算器,大到计算机、通信电子设备、军用武器系统,只要有集成电路等电子元件,为了使各个元件之间的电气互连,都要使用印制板。

公司于2016年收购美国维信(MFLX)进入柔性线路板市场,并于同年打入A客户供应链。MFLX纳入报表后仅5个月就贡献了近20亿元的营业收入,1.03亿元的净利润。2017年MFLX直接为公司带来超4成营收,即当年实现营业收入63.90亿元,贡献了超7成净利,即带来3.89亿元的净利润,

2018年通过收购伟创力旗下的MULTEK进入硬板领域。Multek纳入合并报表后5个月实现营业收入14.33亿元,占上市公司同期营业收入的14.33%,实现净利润1.07亿元,占上市公司同期净利润的13%。

通过这2家子公司的并购,东山精密形成了覆盖柔性电路板、刚性电路板、刚挠结合板的全系列 PCB 产品组合,仅2018年2家并购来的子公司合计带来营收102亿元,实现净利润9.13亿元,公司当年总营收和净利也才分别为198亿元和8亿元。

如今,电子电路产品早已是公司最为核心的创收业务,2022年该业务贡献营收218亿元,占当年总营收的比重高达近70%。

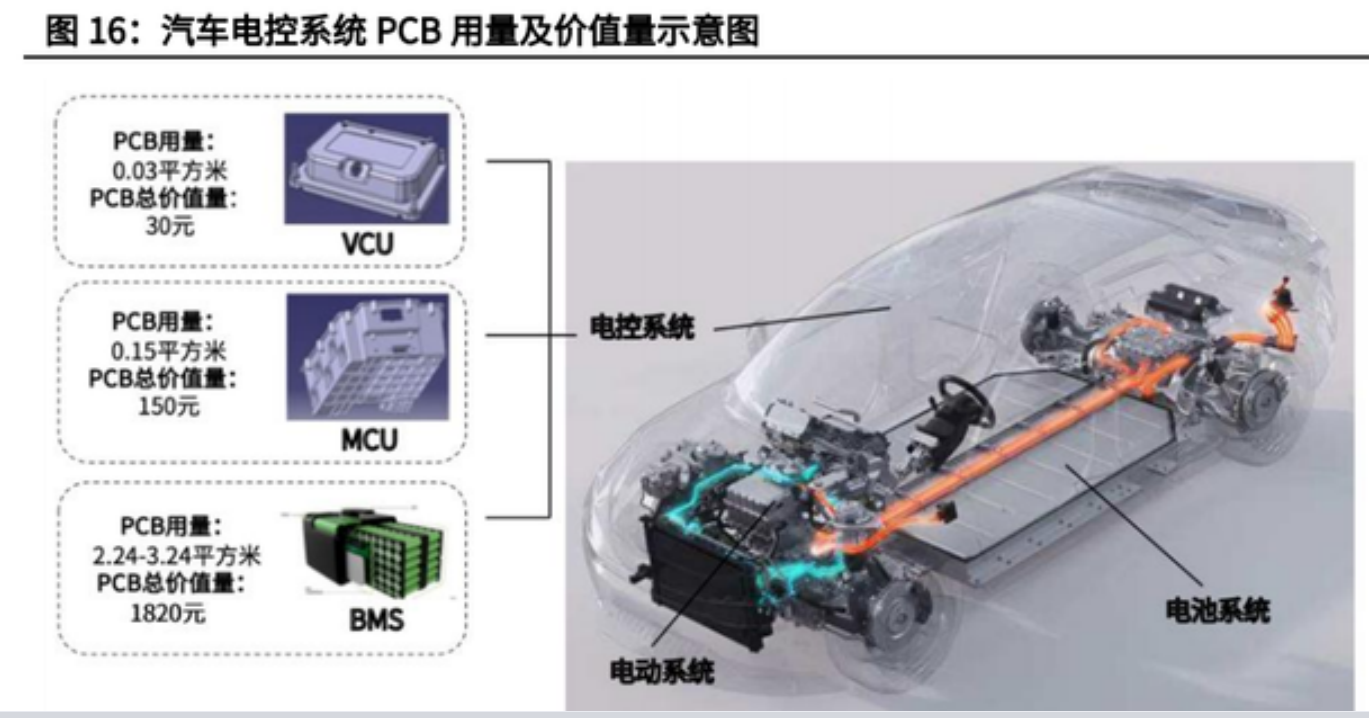

2022年以来至今,这一PCB核心业务中,新能源车用PCB业务成为公司重要发力点。2023年一季度在公司总营收下降的趋势下,新能源业务营收11.69亿元,同比增长约130%。

- 电动汽车的PCB增量主要来自整车控制器VCU、微控制单元MCU、电池管理系统BMS。这一市场前景广阔,目前普通汽车上PCB线路板用量在100块以上。普通燃油车在PCB电路板方面的成本一般在500~600元,特斯拉Model 3的PCB成本区间1490~1640元。燃油普通汽车的PCB用量是0.6—1平方米,高端车型用量在2-3平米。而新能源基于设计方案不同,车均使用面积大约更大。

PCB技术成为未来新能源车用 PCB 大战中的关键一环。有分析师指出,当前新能源电动汽车已经从颠覆性、跨越性的上半场进入逐渐成熟稳定的下半场。加之汽车部件关系到人身安全,需要对质量有更加高的保障。新能源汽车对PCB产品提出了更多更高的要求,各大PCB厂商都在不断创新制造、检测技术发展新的模式来争夺占据市场地位。

普华有策研究指出,中国大陆PCB产值全球第一,2021年其产值规模达到全球产值的57%,但中国大陆目前低端板仍占多数。当前国内大部分印制电路板企业在研发投入、人员培养等环节较为薄弱,企业长期发展缺少必要的积淀,难以形成核心竞争力。

这在东山精密身上亦有体现。相较于沉心研发,东山精密更加重视买买买,在研发费用率上落后于同行业公司。

根据界面新闻统计,在可比的PCB赛道中,多数企业研发费用率多高于5%。PCB龙头公司鹏鼎控股(002938.SZ)2022年研发费用16.72亿元,研发费用率达4.62%。2022年东山精密研发费用9.4亿元,比2021年下滑了8.6%,研发费用率还不到3%;进入2023年,截至一季度公司还在减少研发费用,今年一季度这笔开支为1.93亿元,同比降幅近2成,2022年同期研发费用还在2.37亿元。

这在公司产品毛利率上亦有所体现。一般而言,竞争力高的产品,毛利率也相对较高。东山精密产品毛利率远低于行业平均水平,2022年其销售毛利率在17.6%,这侧面说明公司是以价换量,公司产品技术含量并不算高。与之相比,鹏鼎控股毛利率达24%,多家PCB业务的毛利率均高于22%。

在众多PCB企业角逐混战中,重并购,轻研发的东山精密又是否能在这一市场中获胜?

实控人3年套现30亿

在2022年披露业绩的同时,东山精密4月21日公布2022年年度分红预案:向全体股东每10股派发现金红利1.1元(含税),合计派发现金红利总额为1.87亿元。而这并非是该企业第一次分红,根据界面新闻统计,公司上市13年以来,加上2022年年分红预案,已有10年均进行分红,累计分红约9.98亿元。

但在常年分红背后,公司实控人一方面通过减持、股权质押赚得盆满钵满,一方面上市公司不断通过A股定增攫取近百亿资金。

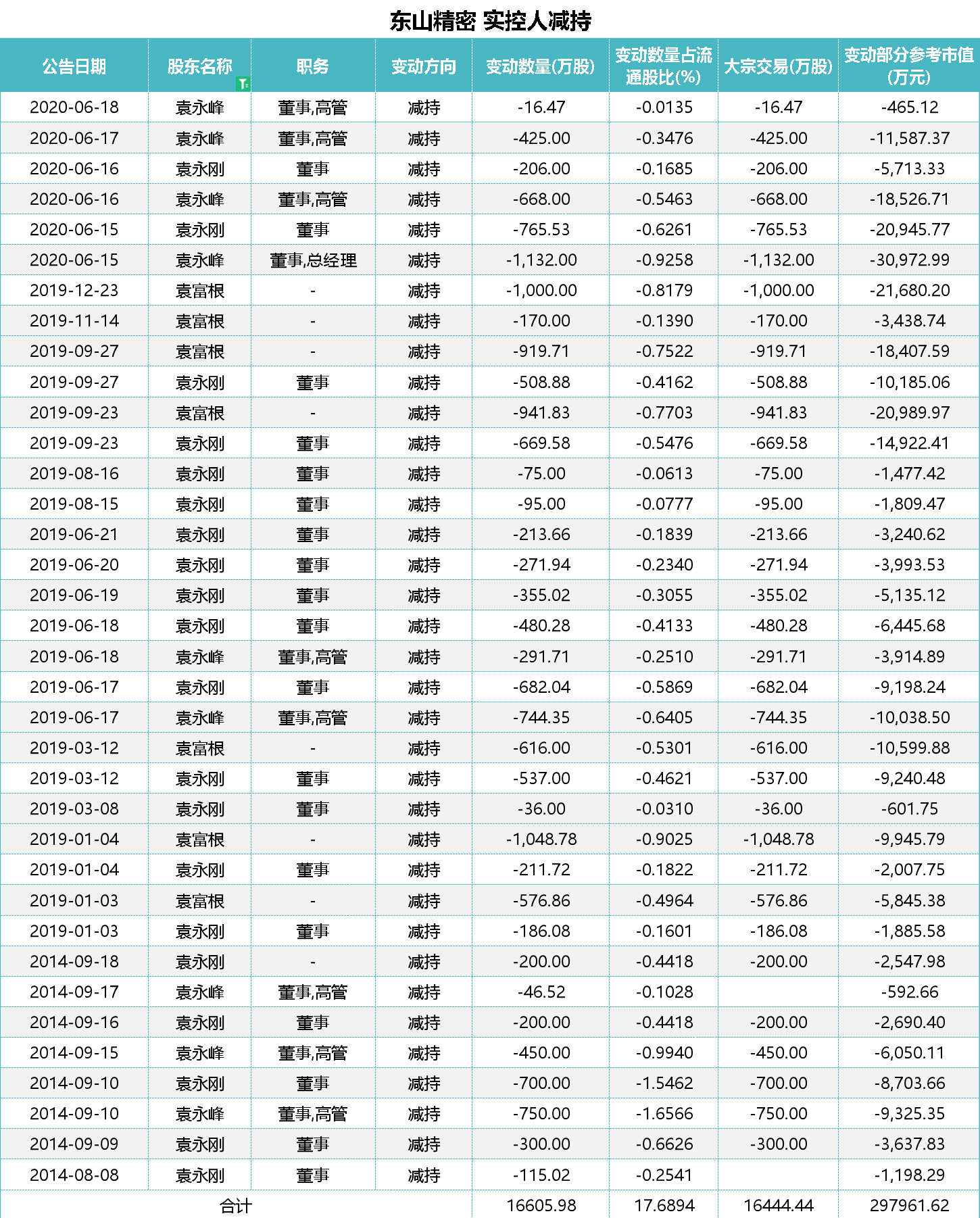

根据界面新闻记者统计,东山精密实控人系袁富根,袁永峰,袁永刚父子三人,自2014至2020年通过大宗交易等减持1.66亿股,共套现近30亿,减持的股份占流通股比例达17.67%。

其中,三人2014年合计套现3.47亿元,2019年仅一年就套现17.5亿元,2020年套现8.82亿元。

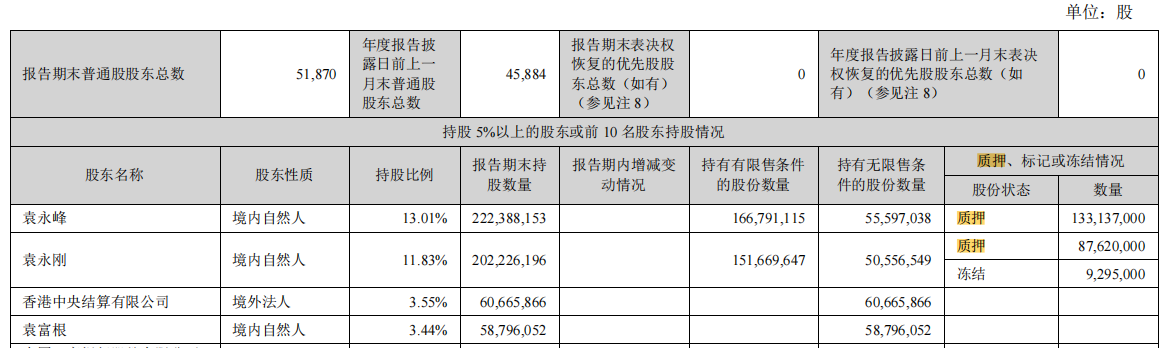

2010年年末袁氏父子三人合计持有上市公司的股份还高达64.14%,通过大比例减持和数次定增稀释,截至2023年一季度末袁氏父子三人合计持有上市公司股份只剩28.28%。

在减持的同时,袁氏父子还通过质押套取资金。根据界面新闻统计,截至2022年末袁永峰手中近60%的股份均处于质押状态,袁永刚手中48%的股份处于质押或冻结状态。

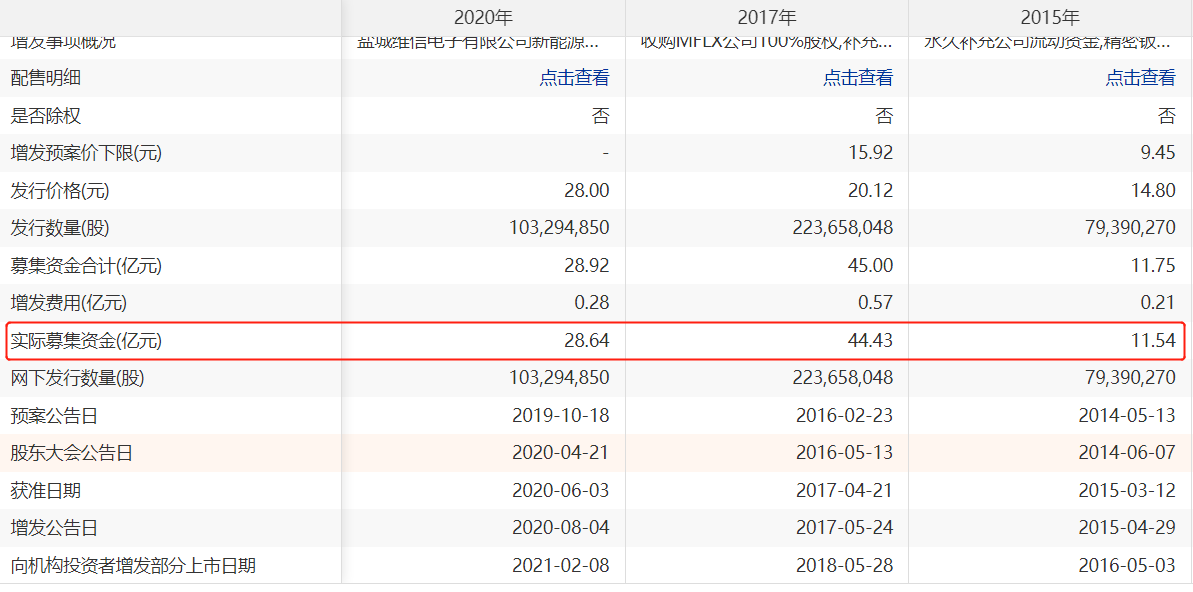

但公司通过IPO和3次定增从A股攫取共计94.2亿元。其中IPO募资9.59亿元,而后每次间隔约2到3年就来一次定向募资,其中2015年定向募资11.54亿元,2017年再募44.43亿元,2020年再募近29亿元。

4月25日截至发稿,公司股价跌幅达2.92%,市值415亿元。

评论