界面新闻记者 |

随着生猪养殖行业景气度回升,饲料行业龙头海大集团(002311.SZ)营收超千亿。

4月24日晚,海大集团发布2022年年报,期内公司实现营业收入1047.15亿元,同比增长21.63%;实现归属于上市公司股东的净利润29.54亿元,同比增长80.54%。公司拟每10股派现4.5元。

同日海大集团发布2023年一季报,期内公司实现营业收入233.58亿元,同比增长17.07%;实现归属于上市公司股东的净利润4.08亿元,同比增长103.24%。

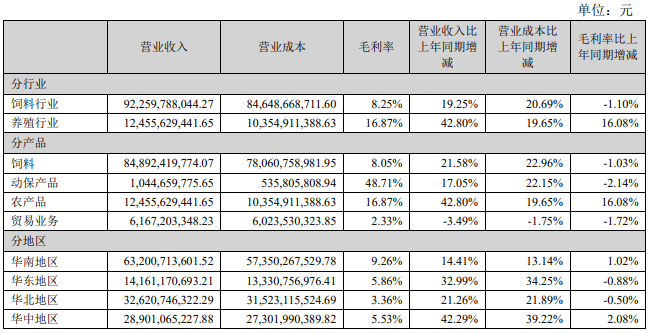

海大集团有着饲料、种苗和动保养殖三大核心业务,并在此基础上,培育养殖和食品加工业务,目前主要以生猪养殖为主。其中饲料行业和养殖行业营收占比分别为约90%和约10%。

饲料行业会滞后于养殖行业的周期。养殖行业的景气度直接影响到养殖户对饲料产品质量的选择、饲料投喂的积极性、饲料产品价格的敏感性等。因此饲料行业的周期性因素会相互抵销,为弱周期行业。

在2020年下半年至2022年上半年的“史上最惨猪周期”期间,作为上游饲料行业的海大集团同样亏损。不过生猪养殖行业逐步回暖,并在2022年二季度起逐步盈利。海大集团营业收入同样大幅上涨,且2022年三季度净利润创下单季度新高。

纵观全年,2022年饲料行业、养殖行业经历了一轮探底回升。

饲料行业,2022年上半年原材料大幅、快速上涨,养殖和饲料生产成本随之上升,同时消费疲软导致养殖终端亏损,对饲料行业形成上、中、下游“三头挤”的局面。

大宗农产品原材料方面,受国际形势、异常天气等影响价格波动剧烈,整体高位运行。根据农业农村部数据显示,玉米全年国内均价约2900元/吨,维持历史高位运行;小麦全年国内均价超3300元/吨,为近三年最高位;国内豆粕价格全年经历两轮快速上涨,由年初3700元/吨最高涨至超5500元/吨。稻谷、其他粕类、鱼粉等都录得不同程度的涨幅。

原材料快速、大幅、普遍地上涨使饲料行业成本加成、向下游养殖行业价格传导机制的及时性、有效性短期受到挑战。众多中小饲料企业的资金链进一步收紧,资产负债表进一步恶化,催化产能出清。

2022年下半年,伴随着养殖端现金流修复,行业压力有所减轻,饲料企业盈利水平打破下滑惯性,出现改善信号。

从销售端来看,2022年全年海大集团实现饲料销量2165万吨,同比逆势取得增长10%。其中水产饲料实现对外销量512万吨,同比增长10%,销量规模全球第一;禽饲料突破千万吨销量大关,实现外销量1002万吨,同比增长6%;猪饲料实现对外销量494万吨,同比增长7%。

展望未来,海大集团在年报中表示未来几年公司饲料销量目标为4000万吨。公司曾在2021年制定包括4000多名员工的股权激励计划,后面每年饲料销量增长目标均不低于320万吨且逐年增加,复合增长率约为20%。

生猪养殖开始盈利,海大集团养殖业务同样回暖。

年报显示,海大集团全年生猪出栏约320万头,同比增长约60%。受益于下半年生猪价格上涨,全年实现盈利。水产产业链方面,目前主要养殖品种是生鱼、对虾等特种水产品,报告期内实现营业收入约11亿元。

中国银河证券4月24日发布研报称,给予海大集团推荐评级,理由包括:公司业绩增长显著,毛利率同比提升;禽料销量突破千万吨,特种水产料增长显著;公司生猪出栏高增长,综合养殖成本进步明显。

山西证券4月24日发布研报给予海大集团买入评级,称公司2023第一季度饲料业务市场占有率继续提升;公司饲料业务毛利率在2022年承压,在2023年或有明显改善。

从十大股东来看,知名外资挪威中央银行、阿布达比投资局均在2022年四季度增持并于今年一季度减持。此外,香港中央结算有限公司(北向资金)、朱雀资本旗下的陕煤朱雀新经济产业单一资产管理计划则连续两个季度增持公司股份。

评论