十月结束前夕,国内35家上市钢企的三季度财报悉数披露完毕。受钢价持续回暖等因素影响,相比于去年同期大面积亏损的“寒冬”景象,大部分钢企在今年恢复了元气。

据界面新闻记者统计,今年前三季度,35家上市钢企中有27家录得盈利,盈利总额68.03亿元;8家亏损,亏损总额143.44亿元。去年同期则有23家亏损,亏损面高达七成。

今年前三季度,26家同比好转(16家扭亏为盈、6家增盈、4家减亏),8家同比恶化(5家减盈、2家增亏、1家由盈转亏),1家同比持平。

中国钢铁工业协会(下称中钢协)最新公布的统计数据显示,今年1-9月,会员钢铁企业累计实现销售收入19920.87亿元,同比下降8.05%;盈亏相抵实现利润252.06亿元,同比扭亏为盈;亏损面27.27%,同比下降21.21个百分点。

收入减少而盈利增加,显示钢企的综合成本正在降低。界面新闻记者梳理各上市钢企公布的财报发现,相比于不得已而为之的资产出售等“非常规操作”,成本压缩已成为钢企打赢“扭亏战”的首要手段。

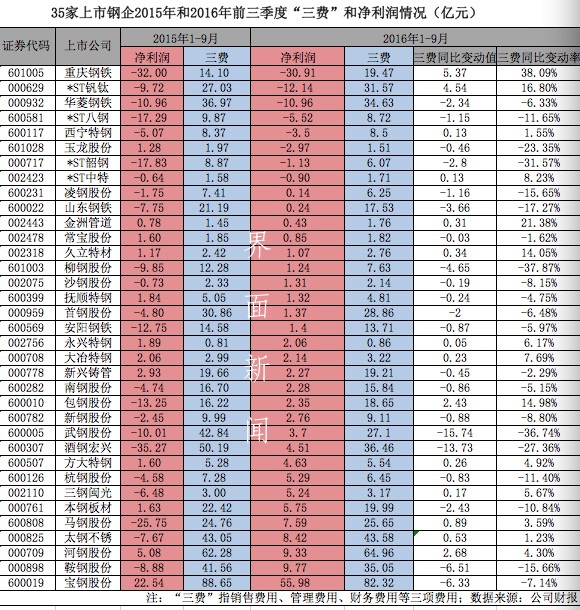

凭借55.98亿元的净利润,宝钢股份(600019.SH)再次雄踞国内上市钢企盈利榜榜首,净利润比同行高出一个数量级。宝钢股份称,盈利大幅增长主要得益于成本削减。今年前三季度累计削减成本50亿元,已超额完成年度目标。

从“三项费用”情况看,宝钢股份的销售费用基本同比持平,而管理费用和财务费用分别减少1.71亿元和4.57亿元。

即将并入宝钢股份的武钢股份(600005.SH)同样表现不俗。今年前三季度仅在“三费”上就压减了15.74亿元成本。

得益于此,武钢股份前三季度录得净利润3.7亿元。去年同期,武钢股份净亏损10.01亿元,去年全年更以75.15亿元的亏损额摘得2015年度上市钢企“亏损王”,成为其自1999年上市以来的首次年度亏损。

酒钢宏兴(600307.SH)、鞍钢股份(000898.SZ)、柳钢股份(601003.SH)、山东钢铁(600022.SH)、首钢股份(000959.SZ)等均同比扭亏为盈,分别削减“三费”13.73亿元、6.51亿元、4.65亿元、3.66亿元、2亿元。

中钢协分析称,从分月情况看,今年1-2月亏损,3-9月均实现盈利。3月以来企业能够保持盈利,主要是由于企业理性生产促进钢价合理回升,以及加大降成本力度等方面取得了一定成效。

成本不减反增的案例同样存在。重庆钢铁(601005.SH)“三费”支出同比增加5.37亿元,增幅近40%。今年前三季度,重庆钢铁净亏损30.91亿元,今年连续三个季度成为“亏损王”。

对于四家面临退市风险的上市钢企而言,成本压缩更加关键。

鞍钢集团旗下的*ST钒钛(000629.SZ)和河南省国有控股企业*ST中特(002423.SZ)在今年前三季度继续增亏,分别亏损12.14亿元、0.9亿元,“三费”支出则分别同比增加4.54亿元、0.13亿元。

*ST钒钛已发布暂停上市风险提示公告,将资产出售等因素考虑在内,该公司2016年度归属于上市公司股东的净利润仍然“极有可能为负数”。根据深交所股票上市规则,该公司股票“极有可能”于2016年年度报告披露后因连续三年亏损被暂停上市。

*ST中特亦表示,其下游客户需求不振,导致市场竞争激烈、产品订单不足,预计今年全年的营业收入同比呈下降趋势。在不考虑资产处置等其他因素条件下,预计2016年度净利润亏损1亿-1.2亿元。

10月13日,*ST中特发布两则股权转让公告,称拟将持有的兵器装备集团财务有限责任公司2.39%的股权,和北京石晶光电科技股份有限公司全部股权转让。前者拟转让价格1.2亿元,后者拟转让股权的账面价值为3822.16万元。尽管上述股权转让事宜完成后,将会增加该公司一定的现金流入,但至于对2016年业绩的具体影响和金额,还需要待股权转让事项完成后才能确定。

宝钢集团旗下的*ST八钢(600581SH)和*ST韶钢(000717.SZ)则有所减亏,今年前三季度分别亏损5.52亿元和1.13亿元。

此前,宝钢原本希望通过资产重新整合保住这两个“壳”,但八钢拟“钢铁换工业气体”的重组方案,未能与金融债权人达成一致意见,而韶钢拟“钢铁换金融”的重组方案,因相关金融业务的资产规模较大且涉及已上市公司股份,资产剥离所涉及的审批和操作程序较为复杂,且税务成本较大,因而也终止了。

根据《上市公司重大资产重组管理办法》等相关文件规定,上市公司在终止重大资产重组事宜后6个月内,不能再筹划重大资产重组事项。因此,尽管宝武合并后,大集团整体进入资产布局洗牌阶段,但*ST八钢和*ST韶钢在今年内再次重组的可能性已不存在。鉴于前三季度亏损额并不算大,降本增效或将成为这两家上市钢企自免于退市的“最后一根稻草”。

钢企大面积“回血”,盈利水平却依然很低。中钢协表示,国内钢企的销售利润率仅为1.27%,在工业行业中仍处于较低水平。不容乐观的是,受钢铁产量增加、出口量下降的影响,钢材价格已由升转降。后期市场供大于求局面难有改观,钢价也难以大幅上涨。

同时,受严控钢铁企业的贷款规模影响,许多钢铁企业面临着续贷困难和抽贷等问题。中钢协称,就企业反映的情况看,钢铁企业资金紧张、融资难的问题仍无有效缓解,企业发债门槛和融资成本进一步提高。受此影响,钢企的毛利率再度承压。

随着寒冷天气到来,下游开工率逐渐下降,钢厂检修增多,钢铁行业将进入传统淡季。中国联合钢铁网跟踪数据显示,10月末,全国高炉开工率为86.11%,环比下滑2.58%。由于环保和去产能督察因素存在,加之焦炭运力受限,钢厂后续开工率将继续下滑。11月钢材供需大概率走弱,大部分钢企将重新面临盈亏考验。

评论