文|华丽志

北京时间4月26日凌晨,法国奢侈品巨头Kering(开云集团)公布了2023财年一季度的主要财务数据:由于旗舰品牌 Gucci(古驰)在中国市场的复苏中回升速度较慢,以及美国市场收入大幅下降,导致集团综合销售收入同比仅增长2%至50.77亿欧元,在可比基础上增长1%,符合分析师预期。其中,亚太地区零售渠道收入回升(+10%),总收入占比扩大至40%,集团表示,“这种改善是由中国市场推动的”。

集团董事会主席兼首席执行官 Fran ois-Henri Pinault 表示:“正如我们所预期的,开云集团在第一季度的表现仍然喜忧参半。随着我们努力提高品牌吸引力以及它们在主要市场的知名度,我们对这段时间的改善感到欣慰。我们所有品牌都采取了一系列举措来增强吸引力和独特性,为持续的盈利增长奠定了基础。”

第一季度,包括电子商务在内的直营店渠道收入在可比基础上增长了4%,收入占比扩大至76%,所有品牌都对增长做出了贡献。这一增长受到西欧(+15%)和日本市场(+30%)良好势头的推动。北美地区的收入有所下降(-18%);由于中国市场的逐渐复苏,亚太地区的收入恢复了增长(+10%),仍是集团第一大市场,贡献了40%的收入。

由于集团旗下品牌继续减少批发在其分销渠道中的份额,批发收入在可比基础上下降了10%。首席财务官Jean-Marc Duplaix在电话会议上再次强调,集团的首要任务是“专注于零售和减少批发来提高分销质量”。

开云集团的一季度收入增速远远落后于同一时期发布财报的竞争对手 LVMH(+17%)和爱马仕(+23%)。财报发布后的第二天(4月26日),截至巴黎时间下午2点(北京时间晚8点),开云集团股票较上一交易日下跌3.32%至565.8欧元/股,当前市值约为692亿欧元。今年以来,集团股票上涨近19%。

在一季度的电话会议中,首席财务官Jean-Marc Duplaix、财务传播和市场情报总监Claire Roblet 分享了集团的下一步发展以及中国市场的相关动态:

提振零售渠道,充分挖掘品牌潜力

Jean-Marc Duplaix表示:“下一步,显然是提振零售业,这是我们所欠缺的部分。我们的零售网络发展有些不足,这也是为什么不能充分挖掘品牌潜力的原因。”

目前,开云集团展开了一系列战术措施,包括翻新与扩建现有门店和开设新的旗舰店。“但很明显,我们需要扩大这一趋势,在门店里展示更多品类。”Jean-Marc Duplaix补充道。

值得一提的是, Bottega Veneta(葆蝶家)的转型给它带来了“新的风格和审美”。但由于中国备受挑战的市场环境,Bottega Veneta受到了影响,“我们在中国需要做一些事情来夺回 Bottega Veneta的市场份额。”

Gucci 将面向更高端的市场

作为集团主要的利润和收入来源,Gucci近年来增速明显放缓,创意总监Alessandro Michele于去年11月离职。

新任创意总监 Sabato De Sarno 将于下个月上任,并于9月在米兰时装周上带来首秀,相关的产品系列要到明年才会上市,这将使 Gucci在未来几个月面临销售和利润率进一步下滑的风险。

首席财务官 Jean-Marc Duplaix 对分析师表示:“我们不可能在几周内重新获得大量市场份额。”他透露,集团正专注于将Gucci推向更高端的市场,包括仅向品牌的顶级VIC (Very Important Customer/Client) 开放的起价为4万美元的古驰沙龙(Gucci Salon)。

“我们现在推行的所有举措都不会立即见效。”Jean-Marc Duplaix补充道。

4月28日,Gucci 将在上海西岸艺术中心举办Gucci Cosmos(《寰宇古驰》)典藏展,这一典藏展对于Gucci 提升品牌形象、维护 VIC 顾客至关重要。上海首站后,Gucci Cosmos 将开启全球巡回展览。“这将是提升Gucci在中国市场形象和地位的绝佳机会”Jean-Marc Duplaix在电话会议上表示。

注:VIC(Very Important Customer/Client),意为非常重要的顾客,是比VIP更为尊贵的顾客群体。在奢侈品行业,VIC 客户的重要性在过去几年得到了充分验证。贝恩最新报告指出,在全球范围内,前2%的客户贡献了约40%的奢侈品销售额。

中国市场持续加速,一季度实现两位数增长

Jean-Marc Duplaix表示,与2022年第四季度19%的跌幅相比,亚太地区本季度销售额的改善是由中国推动的。“我们的品牌逐渐从(中国)市场的重新开放中受益。”

本季度,开云集团在中国市场明显复苏,并有加速趋势。Jean-Marc Duplaix透露,第一季度,集团旗下所有品牌都在中国市场实现两位数增长。

“我们认为,这些中国客户不仅在内地购物,他们也会前往香港、澳门。在这样一个加速增长的情况下,如果我们把目光放向整个大中华区,我们所有的品牌在那里都非常强大。”Jean-Marc Duplaix称赞道。

“我们预计,随着今年中国市场的改善,我们在销量方面也会开始好转。我们正在逐步实施我们的计划,比如零售渠道的相关措施以及开设新的旗舰店等等。”

加强中国本土团队建设

去年6月初,集团就开始着手重振旗下意大利奢侈品牌Gucci(古驰)在中国市场的表现。正如当时所说的,为了确保门店配置,集团计划在Gucci门店开展人才培训,并且扩大招聘。“这也是我们中国市场计划中的一部分”,Jean-Marc Duplaix在电话会议上说道。

“关于管理层的所有行动计划都需要一些时间来实施。” Jean-Marc Duplaix表示,优先事项就是人才管理。集团在中国缺少人才,尽管目前正在弥补这一差距,但仍未实现目标。

2月初,集团董事会主席兼首席执行官Fran ois-Henri Pinault到访中国,作为疫情后首位来华的奢侈品牌掌门人,在1月底2月初就到访了成都、上海、南京、北京四座城市,走访了开云旗下品牌所在的门店和购物中心,以及一些开发中的商业地产项目,与当地的政府官员进行了会谈。

Gucci在中国的折扣店渠道或将受到控制

今年三月和四月,Gucci在中国的销售明显加速。

但来自摩根士丹利(Morgan Stanley)的分析师指出,Gucci在中国比其他品牌更容易受到奥莱折扣店和海南免税店的影响。尽管Jean-Marc Duplaix没有正面回应集团是否会有计划的减少Gucci在这些渠道的曝光,但他表示,虽然说只要控制得当,折扣店渠道是管理旧货、库存和避免任何形式的销毁产品的必要途径,(销毁产品)已经被一些国家的法律完全禁止了。尽管如此,他指出,从保持品牌一致性的角度考虑,不应该在努力提升品牌的同时,却让产品流入折扣渠道。开云将从集团层面把折扣渠道在门店网络和销售收入中的占比逐步减少。

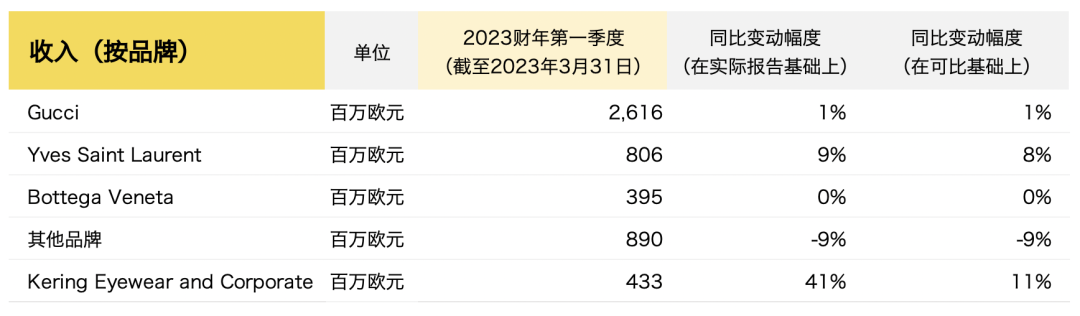

开云集团2023年一季度各品牌业绩表现:

——Gucci(古驰)

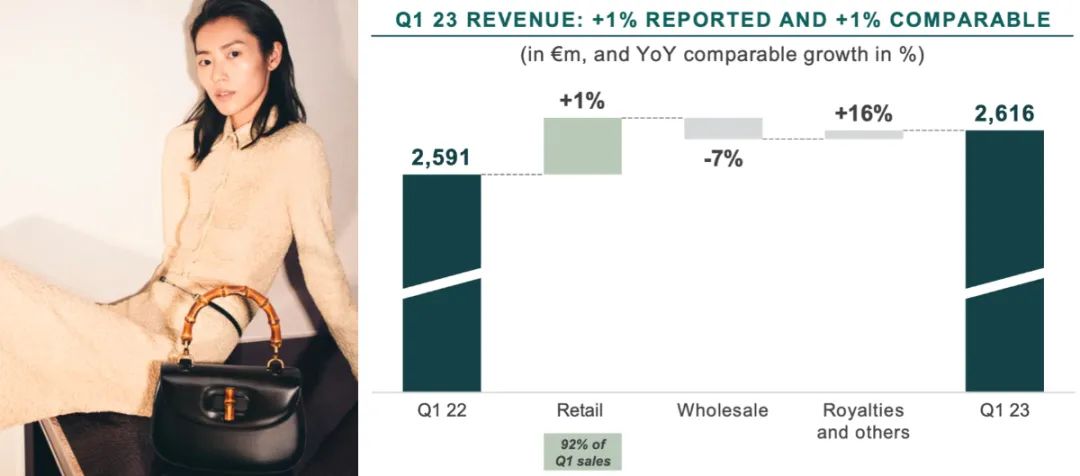

第一季度中,Gucci收入达到26.16亿欧元,在报告和可比基础上都增长了1%。

与2022年第一季度相比,直营店网络的销售额同比增长1%。所有关键产品类别的收入都有所增长,尤其是手袋、「Valigeria 旅行世界」系列配件和女装成衣。经典系列仍然非常成功,新系列则大受欢迎。批发收入在可比基础上下降了7%。

期内,Gucci进行了价格上调。“老实说,(涨价方面)我们在一季度本不打算有什么大动作,”但Claire Roblet表示,一季度末和4月初对Gucci进行的价格上涨都是非常有“选择性的”,并且涨价幅度都在低个位数。

——Yves Saint Laurent(圣罗兰)

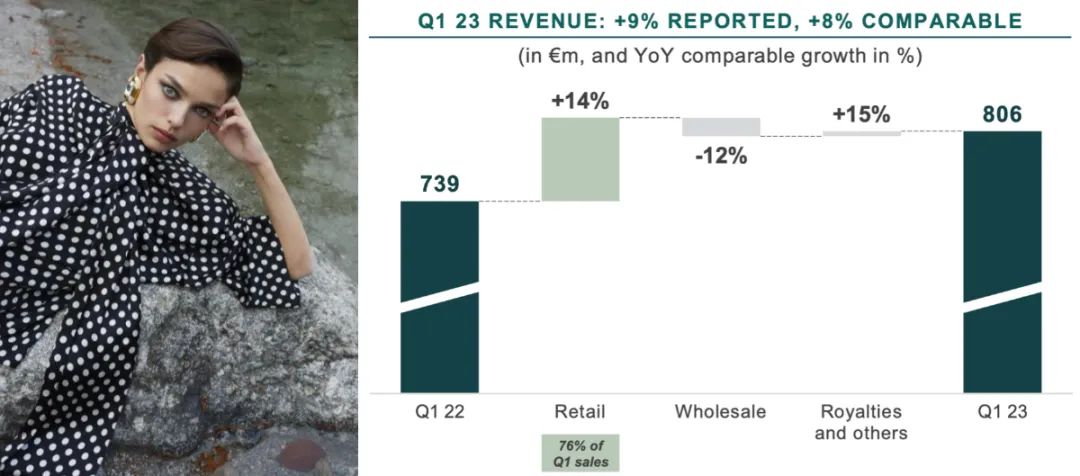

YSL开端良好,收入同比增长9%至8.06亿欧元,在可比基础上增长8%。

得益于皮具和成衣业务的出色表现以及品牌提升战略的成功,直营店网络的销售额在可比基础上增长了14%。批发渠道的精简工作仍在继续,收入在可比基础上下降了12%。

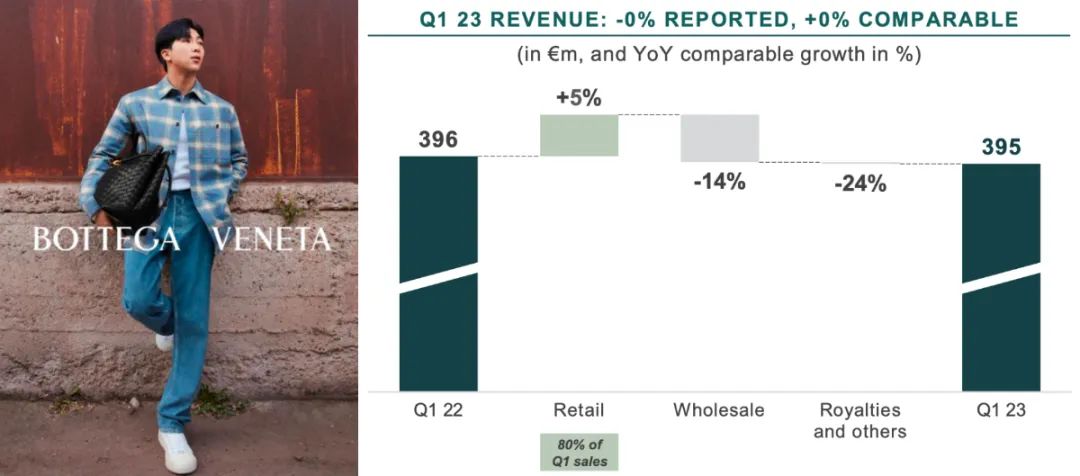

——Bottega Veneta(葆蝶家)

第一季度收入为3.95亿欧元,与去年同期持平。

随着品牌继续整顿直营店网络(包括扩大门店空间和翻新店铺),直营店网络的销售额在可比基础上增长了5%,品牌战略的有效实施正在奏效。随着批发渠道加速优化,批发收入在可比基础上下降14%。

为了进一步提升品牌在中国的知名度,7月20日,Bottega Veneta将在北京举办2023冬季时装秀。

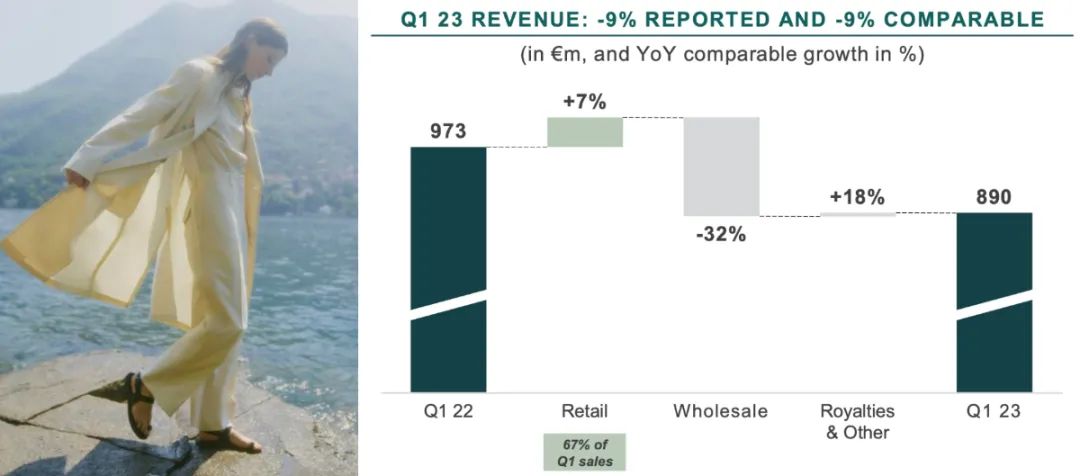

——其它品牌

第一季度营收为8.9亿欧元,同比下降9%。

在可比基础上,直营店网络的销售额增长了7%,所有品牌都在增长。Balenciaga(巴黎世家)和Alexander McQueen(亚历山大·麦昆)的趋势积极,Brioni(布里奥尼)的业绩出色。此外,集团旗下其他珠宝品牌的表现也非常出色:2月,高端中式珠宝品牌 Qeelin(麒麟珠宝)推出全新婚嫁系列「Yin Yuan」,重新打开中国市场。

受精简战略以及美国形势的影响,批发收入在可比基础上下降了32%。

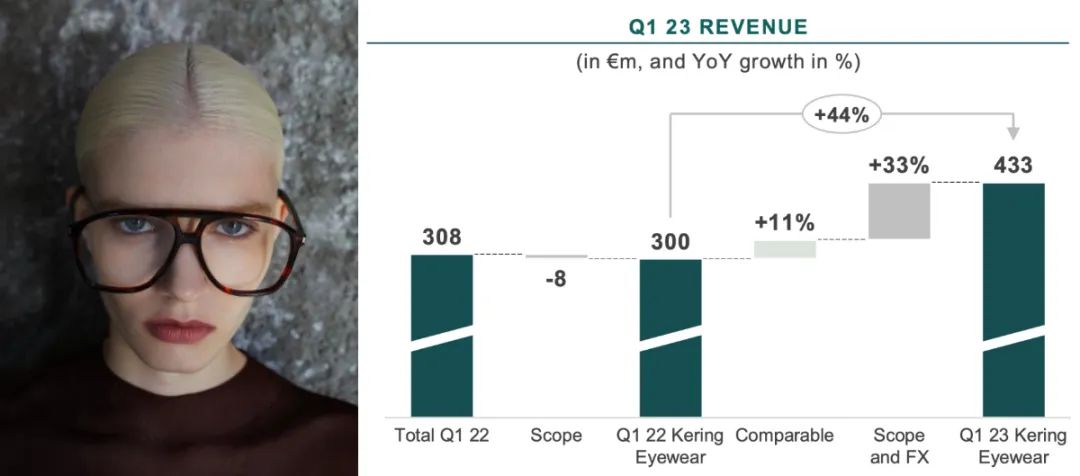

——Kering Eyewear and Corporate(眼镜及企业部门)

受旗下品牌强劲增长的推动,开云眼镜在2023年第一季度的收入同比大增41%至4.33亿欧元,在可比基础上增长11%。

今年3月,开云眼镜宣布收购长期合作伙伴、法国高精度组件供应商 UNT,以巩固在高端精品眼镜行业的地位。本次交易尚待相关竞争主管部门批准,预计将于2023年第二季度完成。

|消息来源:官方财报、电话会议直播、路透社、《华丽志》历史文章

|图片来源:集团官网、官方微博

|责任编辑:LeZhi

评论