界面新闻记者 |

面对持续加剧的便携储能行业竞争,正浩开始发力非移动储能电源产品,试图让产品实现差异化。

4月18日,以“大号充电宝”便携储能产品出名的厂商正浩EcoFlow(下称“正浩”),推出户外移动冰箱和户外移动空调产品。面对行业的激烈竞争,正浩选择在移动储能的基础上对产品线做出拓展,瞄准“搬家式露营”场景。

据介绍,此次推出的户外移动冰箱特点是具备制冰、冷藏和冷冻功能,并结合正浩EcoFlow的移动储能技术,可配备插入式内置电池,为小型电子设备供电。其第二代户外移动空调,在加强制冷功能的同时增加了制热功能,适用于户外露营、房车自驾、离网小屋等场景,两款新品售价均为5999元起。正浩还表示,户外电源产品即将在今年全面的完成磷酸铁锂化。

不过冰箱和空调产品正是中国家电制造业的强项,进入门槛不高。正浩用电生态产品经理郭峰向界面新闻解释说:“你可以理解为我们在传统白电的基础上插上了便携式产品和电器化的翅膀,将其作为户外产品去做,而不是纯白电。我们比其他风扇类的产品性能强,比更笨重的产品便携。可以将其看作一种田忌赛马的策略。”

正浩与华宝新能呈龙虎之争

正浩成立于2017年,创始人王雷曾就职于大疆的电池研发部,其户外电源产品凭借其快充技术迅速占领市场份额,短短三年便做到行业第二。

根据中国化学与物理电源行业协会数据,2017年至2021年,全球便携式储能电源出货量及市场规模逐年上涨,预计至2026年市场规模有望达882.3亿人民币。

随着便携储能市场逐渐向千亿级别靠拢,众多企业入局,然而行业龙头仍被老牌便携储能厂商华宝新能牢牢占据。华宝新能成立于2011年,原业务为充电宝ODM,15年后主营业务转向自有品牌的便携式储能销售,是国内首个打造锂电池户外电源的公司。拥有两大自主品牌,其中“电小二”品牌面向中国市场,“Jackery”品牌面向海外市场。

早早入局的华宝新能已经做到全球第一,并远超第二名正浩ECOFLOW。根据中国化学与物理电源行业协会的数据显示,从2020年销售数据来看,华宝新能占比16.6%,正浩科技占比只有6.3%。去年9月,华宝新能已正式在创业板上市,成为“便携储能第一股”。

然而,正浩的追赶势头不可谓不凶猛。拥有大疆基因的正浩注重产品的技术创新,其快充技术可以做到1.6小时充满电,而多数户外电源需要8-12个小时。正浩的研发人员占员工总数40%,还设有50人的设计团队。而从华宝新能源上市招股书来看,2019年-2021年,其研发费用占比一直徘徊在3%以下。截止2021年末,研发技术人员197名,占员工总数比例达22.93%,只有正浩的二分之一。

在销售渠道方面,正浩在海外选择以众筹的方式售卖。在美国Kickstarter众筹网站上,正浩的首款快充产品获得了280万美元众筹金额以及2662位支持者,可以说是一炮而红。此后产品也纷纷效仿,并且众筹金额越来越高,其中DELTA Pro更是创下1218万美元的记录,成为该平台年度募集资金最多的科技类产品。

同时,正浩也布局了线上+线下的销售渠道模式。正浩在欧洲已经建立了800多个零售渠道,与Walmart 、Costco等大型连锁商超合作,在国内,则与三夫、迪卡侬等户外运动零售商合作。郭峰表示,除了传统电商的自营旗舰店,正浩还在国内几乎每个省都有授权经销商。

正浩的动作卓有成效,正浩在新品发布会上宣布,2022年其便携储能电源产品在京东、天猫和抖音三平台实现销量第一。

正浩也获得了资本的热捧,成立之初,正浩获得了李泽湘、甘洁、高秉强等专家学者的投资;21年6月,正浩宣布完成超1亿美元B轮融资,由红杉中国领投,高瓴创投、中金公司、微禾资本和国信亿合联合跟投,融资后正浩估值超10亿美元。目前公司已进入上市辅导阶段,由中金公司承销。

正浩的成长速度令人瞩目,华宝新能的先发优势也不容小觑。在刚刚兴起的便携储能蓝海,如果说华宝新能是毋庸置疑的行业龙头,正浩则是虎视眈眈,两家企业的竞争正加速白热化。

延展产品线,正浩增加在户外圈的品牌影响力

对于两家企业来说,都不容忽视的一个事实是,便携储能行业存在着技术壁垒不高、同质化竞争严重等问题。目前行业集中度比较低,根据2020年的销售口径,除了头部五家厂商,剩余50%的市场份额由各中小企业挤占。此外,还有华为、小米、宁德时代等具有知名度的企业涌入,赛道十分拥挤。

Third Bridge高临咨询的专家认为,行业目前的技术壁垒有限。而想要在激烈的行业竞争中获得突破,就需要打造自己的技术护城河。便携式储能在产品研发部分的技术壁垒主要体现在综合考虑工业设计、热管理、电源管理、锂电池模组等方面。

然而技术研发需要大量的资金和时间投入,曾经正浩花了三年才研发出电池的快充技术,在行业竞争如此激烈的情况下,很难说市场等不等得了一个企业继续专注三年研发。

也许这是正浩选择在便携储能的基础上延展产品线的原因。

据正浩介绍,过去六年中,正浩在持续布局发电+储电+用电生态,而此次发布的两款户外新品,就是正浩用电生态的一部分。正浩瞄准的,正是“搬家式露营”这一更为垂直的市场。露营市场在近两年迅速扩大,据京东消费数据显示,截至2022年4月,露营类产品成交金额同比增长245%。

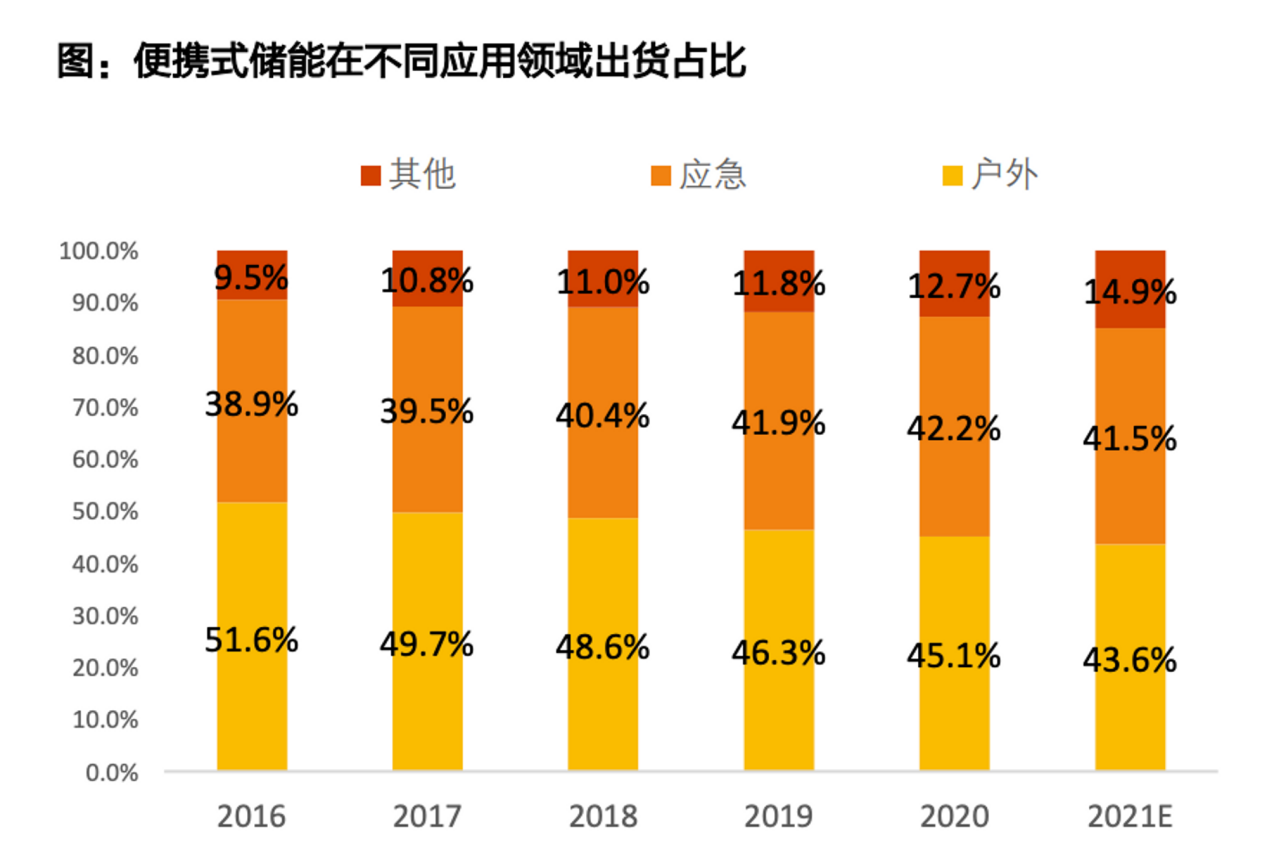

从便携式储能的应用场景看,户外活动场景仍有很大的想象空间。中国化学与物理电源行业协会的数据显示,2021年便携式储能出货量中户外场景占比 43.6%,应急场景占比 41.5%,其他场景占比 14.9%。而随着国内外市场越来越多的消费者参与野餐、户外露营等户外休闲活动,露营经济的火热有望带动便携式储能进一步增长。目前便携储能在户外市场的渗透率仅为2.3%,预计2026年渗透率将提升至15.9%。

正浩表示今年还将在海外发布扫草割草机,但不进入中国市场。

正浩选择布局非移动储能电源产品,不仅可以规避产品线过于单一的风险,也可以在产品线上与华宝新能做出差异化竞争,并进一步打造户外活动品牌的认知。而对比华宝新能,其主要产品包括便携储能产品、太阳能板、充电宝。其中,便携储能产品为公司的核心产品,占公司营收近八成。

但华宝新能也在发展太阳能电池板的业务。据招股书数据显示,太阳能电池板业务的出口不断增长。到2021年,太阳能电池板营收增长至4.40亿元,户外电源营收为18.35亿元,公司总营收达到23.15亿,实现了116.36%的增长。

便携储能的风险与机遇

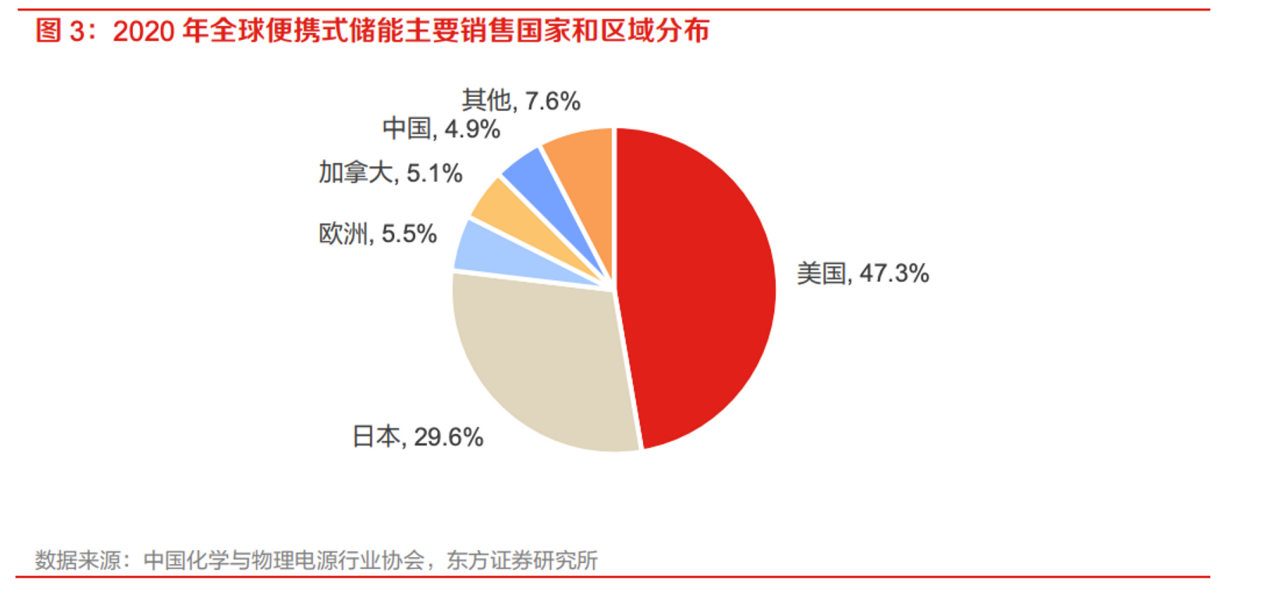

中国化学与物理电源行业协会的数据,全球91.9%的便携式储能电源由中国生产。虽然中国是移动储能生产大国,但产品市场主要还在海外。应用市场美国占到50%,日本占到20%-30%,中国只有5个点行业的占比。华宝新能2022年报称,受益于欧洲能源危机催生出的新增用户用电需求,当年公司欧洲地区实现营业收入同比增长417.00%至6.91亿元。

然而,过于依赖海外市场也使得行业弊端明显。4月25日,华宝新能披露的2023年第一季度报告显示,公司一季度实现营业收入4.48亿元,同比下降26.77%;归属于上市公司股东的净利润为亏损2967.29万元,同比下降140.45%。

对此,华宝新能表示,受海外高通胀对商品消费抑制的持续,叠加一季度为公司传统淡季的影响等因素,公司业绩短期承压。美元贬值导致汇兑损失的增加以及海运成本上升等期间费用的增长也会对销售产生影响。同时,随着能源危机的常态化,海外消费者的情绪趋于理性,便携储能产品的需求也随之有回落。而这也意味着行业整体销量都会受到影响。

同时,便携式储能成本中电芯、逆变器占比 50%以上,过去几年,由于以上原材料价格的不断上涨,也会进一步挤压产品利润空间。

面对这一现状,如果说正浩选择在户外场景破局,并积极打开国内市场;华宝新能单一的产品线则面临更大风险。对于今年一季度销售的低迷,华宝新能称报告期内,公司持续加大研发投入。一季度公司研发费用金额为4,141.20万元,同比增长89.58%。同时,加快公司便携储能新品推出及家庭储能产品上市。

竞争不止,除了已有家庭储能业务的海兰明德和处于筹备中的华宝新能,正浩也在做家庭储能产品的开发。不过家庭储能不同于便携式储能的消费品性质,业务上也有很大不同。家庭储能主要需求在海外,在销售模式上也更加依赖线下安装商。因此在渠道和服务的建构上,两家企业也都面临着新的挑战。

虽然华宝新能今年一季度的销售情况暴露出行业整体面临的风险,但随着国内户外消费习惯日趋成熟,便携储能市场仍有很大扩容空间。在这个风险与机遇并存的行业,正浩和华宝新能这两家头部企业,也将加速在国内的角逐。

评论