文|互联网深度点评

折叠屏手机似乎从不缺少被市场关注的高涨热情。

据IDC数据显示,中国折叠屏产品出货量保持稳定,出货量达到102万台,同比增长52.8%。

更重要的是,折叠屏的这份成绩单,是在智能手机出货量整体下滑的环境中达成的。IDC数据也显示,2023年第一季度,中国智能手机市场出货量约6544万台,同比下降11.8%。整体环境仍不乐观,延续2022年以来每季度出货量同比下降幅度超10%的尴尬境遇。

不过风光背后也有心酸,要知道,自折叠屏手机诞生以来,产品渗透率不足始终是悬在每个品牌商们头上的一把“达摩克利斯之剑”,同时产品功能创新也明显放缓。

那么,2023年了,以上这些问题各大品牌厂家都解决了吗?增长之势还能延续下去吗?

一、“海外派”和“国产派”技术创新的较量

在智能手机行业颓势愈发明显的存量时代,折叠屏手机的火热背后,是手机厂商急需从存量市场急要增量的窘迫。当前,几乎所有主流的手机厂商都发布了新款折叠屏手机,在我们看来,目前国内市场可以分出两大派系:

一是以三星为主导的“海外派”;二是以华为、OPPO、VIVO、小米为首的“国产派”。

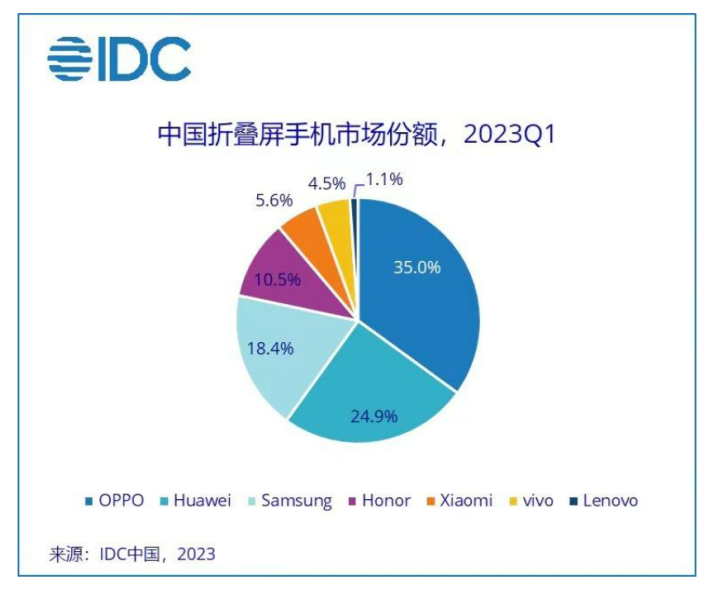

在市场层面,与三星折叠屏在海外市场拿到了全球80.9%的市场份额一骑绝尘不同的是,“国产派”唱起了“主角”。IDC最新数据显示,2023年第一季度,OPPO以35.0%的市场份额位列国内折叠市场第一,紧随其后的是华为(占比24.9%)、三星(18.4%)和荣耀(10.5%)。

更关键的在技术层面,两大派系均通过技术端发力产品,孵化出多个行业现象级爆款。

比如,三星Galaxy Z Fold4通过特殊的折叠屏形态,不仅可以进行折叠,还可以利用多角度旋停铰链设计,自由旋停在任意角度。

再比如,华为主打的“折屏元宇宙”,从智能生活下手,在外屏上发力,无需展开屏幕也可获取天气、支付、相机、应用等动态。舰机Pocket S更是将手机重量控制在190克,对用户来说有更便捷的使用体验。

可以说通过各大品牌技术不断迭代加持下,折叠屏的细分场景开始延展开来,为率先抢占市场锚足马力。

与此同时,横折内屏、横折外屏、竖折屏的产品形态,也满足了不同人群的习惯与喜好。

二、越来越卷,价格高但体验感却大同小异

随着各大品牌的不断发力,我们也能发现一个现象,那就是折叠屏手机市场越来越卷。

行业内卷的结果通常是,产品配置越来越高,功能越来越多,体验越来越好,价格会越来越低。

而折叠屏手机却偏偏相反,配置和功能确实提升了,但价格也跟随着水涨船高,用户体验感也并没有多大提升。我们来看一组数据,GfK中国零售监测数据显示,截至2023年1月,中国整体折叠屏手机市场均价为9559元,虽较2022年同期的1.14万元有所下探,但价格仍处于较高位。

然而,一个比较割裂的点在于,折叠屏手机价格高,也有不少用户愿意对此买单,但用户的体验感提升空间却非常有限。

为什么会出现这种情况?

从技术发展来看,折叠屏手机刚诞生时,受限于当时的技术能力,在屏幕分辨率和折叠感官上只能说能用,远远谈不上好用,因而后续迭代大多围绕柔性电子技术的核心痛点而展开,此时产品路线出现两条分支,一是不计成本的落地前沿技术,一是疯狂堆料。

这两条路线都无法避免成本上涨,特别是近三年来,芯片短缺问题引发各大手机厂商不得不通过自研进行了新一轮技术迭代,此时的成本与当时投入已不在一个层级水平了。

尤其当技术发展到一定水平,各大品牌的折叠屏手机功能也就大同小异,这也直接导致“你有,我有,大家都有”的现象发生了。比如,去年行业的几个重磅新品,像荣耀Magic Vs系列、vivo X Fold+、三星Galaxy Z Fold4等等全是售价超过9000元的高端产品,基本都搭载了高端芯片、高清镜头、高续航能力等功能。

这些功能通常是头部品牌先推出,然后其余品牌马上跟进,产品间只有外观和品牌logo的不同,以及算法和精度上的细微差别,对用户的差别体验感并没有多大提升。

换言之,在折叠屏手机外观和性能都相差不大的情形下,用户购买的核心更多倾向于对品牌认同归属感和价格等因素,而非趋于大同小异的功能。

三、折叠屏手机离“刚需”还有多远?

折叠屏手机功能逐渐完善,但还有一个瓶颈等待突破。

对于各大品牌厂商来说,这个瓶颈是自家产品还没有让大多数消费者产生“依赖”。也就是说,消费者认为折叠屏手机仅仅是手机的一种形态,而非是一种“刚需”产品。

市场渗透率足以说明这一点。Omdia数据显示,目前折叠屏手机的渗透率仅约为1%,即便预测到2026年渗透率可能也只有3.6%。尽管近年来渗透率不断提升,但一直处在极低的水平,折叠屏手机向“刚需”推进却始终摸不到5%。

究其原因,一方面是价格,功能全面的折叠屏手机卖得更贵,自然隔绝大多数想购买平价产品的消费者。根据CINNO Research统计数据,2023年1月中国折叠屏手机市场15000元以上产品销量占比12%,同比大幅下降26个百分点;10000~14999元销量占比由2022年同期的12%下降至7%;5000~9999元价格区间销量占比同比大幅增长31个百分点,超过八成,至81%。

高价产品毕竟还是面向小部分用户,他们对价格的敏感度低。当购买的旗舰产品提供了极致的功能和体验后,这部分用户会对产品形成一个正向评价,带动口碑的同时,他们的黏性和复购率自然都会提升。

但大部分用户在购买5000-6000元档位的产品时,这些产品因为屏幕出线、漏液、黑点等等问题,反而体验相对较差。这导致大部分用户对折叠屏手机很难起到口碑正向的效果,中低端产品每卖出一台会损失一个消费者,甚至让很多潜在消费者打消购买的念头。

从以下黑猫投诉数据,我们也能很清晰看到,对于折叠屏手机的多数投诉内容仍集中在屏幕质量上。

除了价格外,另一方面是苹果手机的强大用户基础抢占了大部分折叠屏手机市场。

折叠屏手机作为智能手机小而美的衍生形态,用户整体呈现年轻化的趋势。每日互动数据显示,折叠屏手机用户中35岁以下年轻人群增长明显,占比达到58.2%。

但问题在于,如今扛起大旗的年轻主力军一直对苹果手机青睐有加。北京大学心理与认知科学学院曾经公布过一项数据,显示95后的手机喜好,苹果手机高达31.5%,远远超出其他品牌。

有传言苹果将在今年发布折叠屏智能机,那么,我们是不是又能预测到,假如苹果推出首款折叠屏,凭借强大用户基础,像特斯拉一样猝不及防降价开打价格战抢占市场,想必对其他品牌会造成很大打击。

所以,当价格和面临强势竞争对手的原因筛选出去大部分消费者后,折叠屏手机终究难以揭开大众面纱。

总而言之,折叠屏手机在一众品牌凭借技术迭代的努力下,不断推动行业向前发展。而下一步研究好怎么满足需求端,争取更大的市场份额,则成为各大品牌厂商所要思考的长期课题和必答题。

评论