文|新消费财研社

近日,三元股份(600429.SH)发布了2022年财报。财报显示,公司营收和净利润双降,归母净利润同比下滑近9成,让投资者大失所望。

在国家大力支持乳业复兴的背景下,和同类企业相比,三元股份的“年度成绩单”并不出彩,此前喊出的“2022年营收85亿元,净利润2.1亿”的口号,如今也并未实现。

近年来,三元股份一直十分热衷于投资并购,试图通过这种方式实现公司多元化发展、实现全国化布局,并寻求新的业绩增长线。但让人意想不到的是,这些参股公司不但没能为三元股份的业绩“添彩”,还成为其业绩暴雷的一大原因。

净利润骤降近九成,存货大幅增长

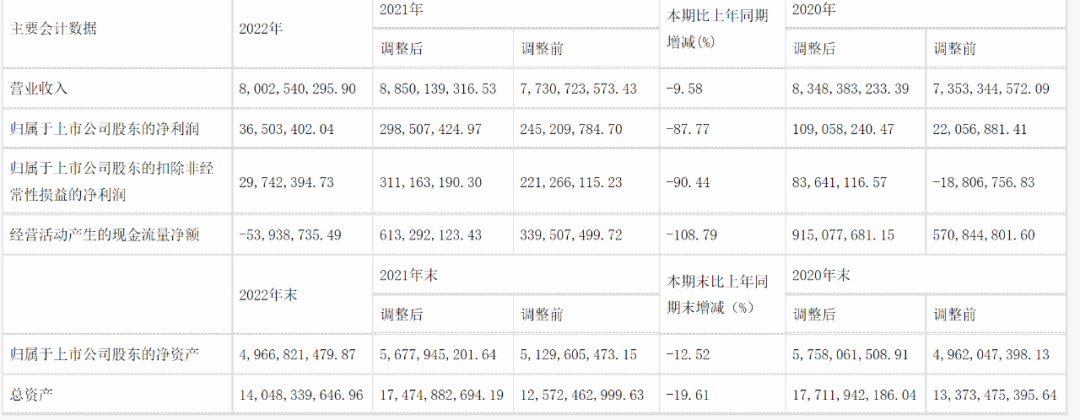

财报显示,2022年三元营业收入约80.03亿元,同比下降了9.58%;在营业收入略有下降的状况下,三元股份的净利润却仅为3650.34万元,同比2021年2.99亿元的净利润下降了87.77%,与其2.1亿元的利润目标更是天差地别。

三元股份财报截图

对于业绩的下滑的原因,三元股份在财报中给出的原因为:不再合并 SPV(卢森堡)及下属法国相关公司导致收入同比下降,饲料价格上涨及乳制品业务受特殊因素影响,导致利润下降。

三元股份解释称,公司于2022年1月合并首农畜牧,受豆粕、玉米、苜蓿等饲料价格大幅上涨因素影响,养殖成本周期性上涨,同时,公司乳制品业务尤其是送奶到户业务、学生奶业务、投资板块餐饮业务受特殊因素影响较大,业绩同比下滑,导致利润同比下降。

值得注意的是,2022年三元股份的销售费用同比增长8.54%达到13.06亿元,也在一定程度上侵蚀了净利润。其中,营销类费用2.11亿元,广告费4.09亿元,合计达6.20亿元,对于子品牌的营销力度更是毫不手软,请来王凯、蒋勤勤、谭松韵、陈历俊等明星代言,还拍摄了品牌微电影。

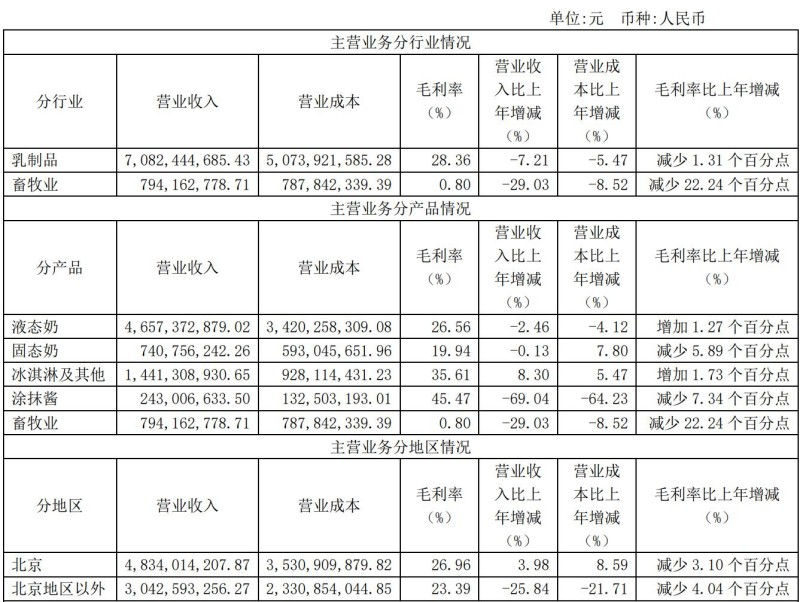

公开资料显示,三元股份主要从事乳制品制造业及畜牧业,旗下有低温鲜奶、低温酸奶、常温牛奶、常温酸奶、奶粉、奶酪、冰淇淋等几大产品系列。

从产品收入看,2022年三元股份的液态奶系列产品营收为46.57亿元,同比减少2.46%;固态奶系列产品营收为7.41亿元,同比减少0.13%;冰淇淋及其他系列产品营收为14.41亿元,同比增长8.30%。

分区域看,三元股份北京大本营的营业收入高达48.34亿元,同比2021年上涨了3.98%,毛利率为26.96%,同比2021年依旧下降了3.10%;反观北京地区以外的营收规模则有所减少为30.43亿元,同比下降25.84%,毛利率为23.39%,同比上年减少了4.04%。

三元股份财报截图

财报显示,2022年度三元股份存货数值也大幅增加。期内公司存货为18.56亿元,占总资产的比例为13.21%,同比增加49.13%。三元股份表示,原材料及产成品增加导致了存货增加。

不仅净利润骤降、存货数据上涨,值得注意的是,2022年度三元股份的现金流数据大幅下滑,由正转负为-5393.87万元,同比2021年下降了108.79%!

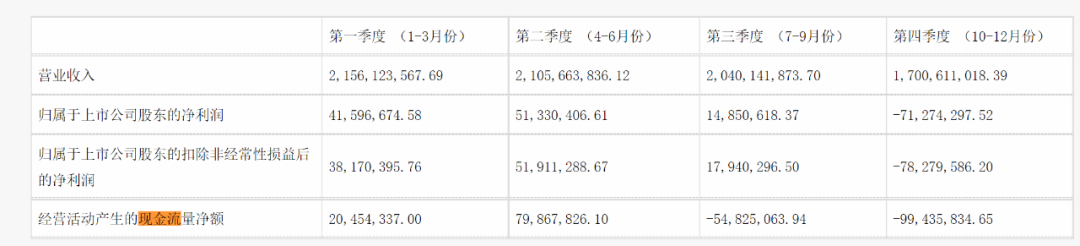

从时间线上看,2022年第一第二季度,三元股份经营活动产生的现金流量净额还均为正值,分别约为2045万元、7987万元。到了第三季度和第四季度,这一数据骤然下降到-5482万元以及-9943万元。

三元股份财报截图

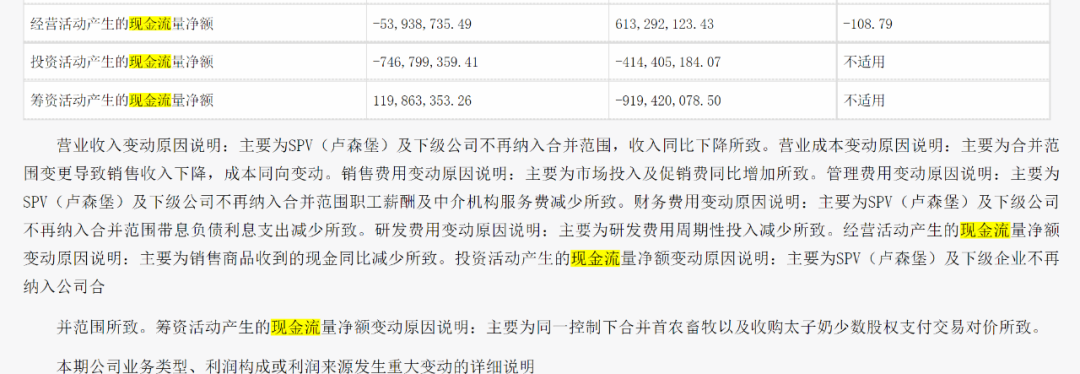

财报显示,2022年三元的经营活动、投资活动分别为-5393万元以及-7467万元;筹资活动产生的现金流量净额超过一亿元。

对此三元股份给出的解释为,经营活动产生的现金流量净额变动原因主要为销售商品收到的现金同比减少所致。投资活动产生的现金流量净额变动原因主要为SPV(卢森堡)及下级企业不再纳入公司合并范围所致,筹资活动产生的现金流量净额变动原因主要为同一控制下合并首农畜牧以及收购太子奶少数股权支付交易对价所致。

做不够的“接盘侠”?“反向投资”多次失利

新消费财研社注意到,近两年以来三元股份资本动作频频,但无论是对外投资还是资产重组,均不见回报,反而被拖累业绩表现。这也在很大程度上导致了三元股份的营收和现金流数据的下滑。

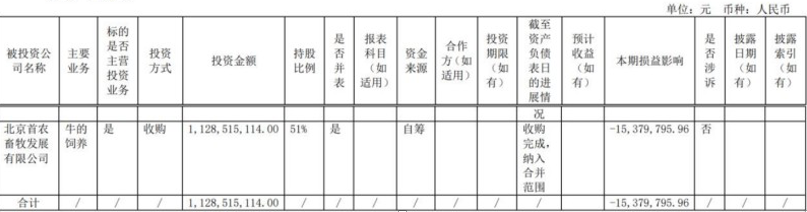

早在2019年,三元股份以1亿元的价格收购首农畜牧4.6325%股权,同时购买北京星实投资管理中心持有的首农畜牧4.6325%股权。交易完成后,三元股份持有首农畜牧51%股权。

2022年1月,三元股份宣布合并首农畜牧,以10.16亿元的价格再次收购首农畜牧41.735%股权。在合并中三元股份取得的首农畜牧的资产及负债,均按照合并日在被合并方的账面价值计量。

但遗憾的是,收购首农畜牧后不但没能给三元股份带来正收益,反而拖了公司后腿。

2022年年报显示,三元股份对首农畜牧的投资金额为11.29亿元,收购完成后纳入合并报表,在2022年对三元股份的损益影响为-1537.98万元。

不仅如此,首农畜牧的净利润(合并口径)在2020年及2021年1-5月还比较优秀,分别为2.08亿元、8043.76万元。但到了2022年,首农畜牧净亏损1537.98万元,2023年1-3月又出现了7116.54万元的巨额亏损。

对于这一情况,三元股份选择止损,于4月21日披露《关于转让首农畜牧部分股权至三元种业及三元种业向首农畜牧增资的关联交易公告》,拟按65765.90万元的对价非公开协议转让首农畜牧的27%股权至关联方北京三元种业科技股份有限公司(简称“三元种业”);同时,三元种业拟向首农畜牧增资60000万元。

交易完成后,三元股份持有首农畜牧股权比例将由51.00%变更为约19.26%,三元种业持有首农畜牧股权比例将由49.00%变更为约80.74%,三元股份将不再对首农畜牧合并报表。

对于这笔不到一年就快速买进卖出的赔本买卖,三元股份表示,首农畜牧资产负债率接近70%,后续发展所需资金迫切需要股东的增资补充。

除了首农畜牧,三元股份收购的另一家企业经营状况也不甚乐观。

4月27日,三元股份宣布拟以现金1元收购关联方北京市双桥农场有限公司(简称“双桥农场”)持有的呼伦贝尔三元乳业有限责任公司(简称“呼三元”)24.66%的股权。交易完成后,三元股份持有呼三元100%的股权。

据了解,呼三元已连续多年亏损,而且已资不抵债。呼三元在2022年营收仅30.25万元,净亏损却达到648.42万元,截至2023年3月末,呼三元净资产为-1.01亿元。

业内分析称,投资并购是短期内做大规模的不二法门,但前提是投资标的质量需是良好的。而三元股份的投资思路却恰恰相反,专挑经营陷入困境的标的入手,这种“反向投资”思路实在让人捉摸不透。

2016年,三元股份以13.05亿元的价格,收购冰淇淋品牌八喜的主体公司艾莱发喜90%的股份。艾莱发喜当年的净利润仅为8308万元,对应市盈率估值约为17.5倍。收购后三年,艾莱发喜的净利润平均增速均不足10%。三年过去,艾莱发喜公司在业绩考核期内未达到承诺。

4月25日,三元股份发布说明称,艾莱发喜公司在利润考核期内实现的经审计的扣非累计净利润不得低于4.16亿元,否则艾莱宏达公司同意就差额部分进行补偿。

无独有偶,太子奶2022年8月三元股份全面“接盘”的太子奶也是类似情况。“十年九亏”的太子奶也并没能给公司带来正向收益,反而多次拖累了三元股份的业绩。过去的五年,除了2019年因政府补助增加业绩扭亏,太子奶净利润已四年为负,而且净亏损金额逐年扩大。

2022年数据显示,太子奶营收1744万元,净亏损1116万元。因此太子奶被业内戏称为三元股份的“拖油瓶”,还有一些投资者对此十分不满,直言“三元是接盘侠”。

业内专家评价称,上述投资失利和现金流紧张,均表明三元股份本身可能缺乏投资能力,也从侧面反映出三元迫切想要走出区域、走向全国和布局多品类的愿景。但如今来看,区域乳企真正实现走出去并非易事,更何况三元屡次投资失败,也会给公司本身的发展和现金流带来负面影响,导致公司资金链紧张。

财报显示,截至今年一季度末,三元股份账面货币资金仅10.83亿元,短期借款与一年内到期的非流动负债之和增至22.30亿元,长期借款余额达20.60亿元。

评论