文|MIR睿工业

01 中国自动化市场的激变

多年来,制造业厂商不断获得政策和资金支持,购买各类自动化机械设备,极大地带动了对各类自动化零部件的需求。

然而,回溯到十多年之前,国产自动化生态发育还不完全。自动化市场的大盘基本上被安川、松下、西门子等厂商占据。本土品牌汇川、英威腾等虽在变频器市场和日系、德系品牌经历过一轮较量,并成功突围,但慢慢摸索到自动化核心的运控领域才发现,这里面的水实在太深。

这一方面是因为外资品牌进入中国市场的时间早,主流设备运控系统的渗透率已超过八成,即使是低端市场,本土品牌降维也好、降价也好,都难以介入。

另一方面,运控系统下游是广阔的通用工业——机床、机器人、纺织机械、造纸设备、焊接设备……以及这些设备延伸而出的无数细分赛道。因此,即便国产厂商在企业规模、变频技术、研发能力上已经积累了一些优势,但面对潮水般的下游通用工业,这些优势被淹没其中。

面对有力没处使的尴尬境地,国产自动化厂商怎么办?

只能等,等待某个下游市场的机会出现,从而实现单点爆破,再延伸到其它行业,最后在广阔的通用工业领域与外资企业决战紫禁之巅。

目前来看这种策略在伺服市场应用得非常成功:

第一步,2013年前后,国产自动化厂商在伺服领域迎来第一次产业机会。拥有自研技术的本土伺服品牌先是开发出紧凑型、中小型伺服产品系列,再根据客户需求进行产品调整,从而既保持了在设备厂商中的竞争力,又降低了伺服产品的生产制造成本。

第二步,更多新兴设备在中国市场上迎来爆发,对于伺服产品的需求自然也水涨船高,再加上当时政策的大力扶持,这使得大部分国产自动化厂商用实打实的研发、技术升级产品,为主攻的行业提供实打实的差异化产品,也因此获得了自身产品的核心技术优势,拉近与外资品牌差距。

终于,2020年新冠疫情席卷中国,以汇川为首的国产自动化企业对内进行了积极的变革,对外从危机中找到机遇,凭借自身伺服业务的高弹性和自身囤积的芯片存货,以口罩机为突破口,趁机进行伺服产品国产化替代。

02 运控难,难于上青天?

就在2021年汇川的交流伺服产品的市场占比登顶国内伺服市场第一的时候,自动化领域也早已悄悄发生了一些变化:汇川、埃斯顿等伺服品牌,通过收购、入股机器人企业,逐渐开始推出工业机器人整机产品,并借此摘取自动化技术的高位果实——运动控制器。因为一旦掌握了运动控制器,对需要向上兼容的伺服产品自然就有了一定排他权,也就真正从源头打开了市场。

但是,在运动控制器领域,内资自动化厂商还能复制伺服产品的成功之路吗?

其实总结伺服的成功之路,国产厂商的打法很有针对性,先将低价的差异化产品带入市场,使得低端设备领域首先被攻占。然后在部分中高端设备市场站稳脚跟,比如原先“四不管”的激光设备,富士正如鱼得水,却被汇川等本土企业发起的几轮价格战打得偃旗息鼓,市场份额也被瓜分殆尽。最终目的是慢慢爬到上位控制系统,实现向完全高端的进化。

然而,面对着技术复杂度更高、市场渗透更难的运动控制器领域,国产厂商面对的挑战将要比在伺服领域面对的挑战更多。

首先是运动控制器产品的复杂性。运动控制器可以分为PLC、专用控制器和PC-based运动控制器,PC-based运动控制器内部还分成三大细分种类(IPC+运动控制卡、嵌入式运动控制器和IPC+软PLC),其向上通向各类工业软件、工业互联网等,向下连接驱动器控制各类设备运行。其承上启下的地位,也显示了相对于其它自动化产品的复杂性。

其次是市场格局。目前国际上运动控制器平台基本上是外资厂商的天下,以德国倍福、Codesys为首的PC-based运控平台,占领了光伏、风电、船舶等多个成熟行业。目前没有一个国产运动控制平台,受到广泛认可;很多国内头部运控公司,基于国外运控平台做产品。

总之,运动控制领域是一个需要长期积累的赛道,即便是起步更早的外资品牌,也没有捷径可言,仍然要不停去做应对改变的细磨工夫。而处于后发位置的国产品牌,想要努力追赶上的唯一方法或许是循着伺服崛起的道路:避免在广阔下游市场中的乱撞式扩张,锚定一个市场,在技术的发展上找准方向,实现突破,然后再分头去往广阔的通用赛道。

03 工业机器人—国产运动控制器的黄金地

环顾五花八门的(自动化下游)通用工业行业,工业机器人是运控领域多年不遇的具备绝对体量、持续高增速、且一定可以跑出大机会的市场。上一个这样的市场,是数控机床。

从技术端来看:工业机器人本身能够应用于汽车、船舶、包装机械等广泛领域的多种工艺,能够作为工业标准品而存在。并且工业机器人可以通过控制器向下融合驱动器、电机,向上融合视觉、AI、PLC等模块从而构建PC-based一体化运控平台。

从市场端来看:经过多年的发展,工业机器人市场飞速发展,根据MIR 睿工业数据统计,2012-2022年中国工业机器人销量从2万多台增长到逼近30万台,十年增长了将近15倍,复合年均增长率26%。

不仅如此,经过十多年的培育,下游行业和应用场景不断开拓,除汽车和电子行业外,锂电、光伏、金属加工、食品饮料等一般工业市场的机器人渗透率也大幅度提升。未来随着机器人产品性能及方案智能化程度提升,行业内用户培育度将进一步加深。

尽管目前国产机器人在综合性上来讲仍有相当大的进步空间,但国产机器人在下游行业耕耘已久,不断进行产品迭代,使得其与外资的差距也在快速变小:2018年,国产弧焊机器人批量量产,标志着国产机器人公司在通用工业形成突破;2020年,国产机器人在3C、新能源领域批量出货,这标志着近年来火热的一些新兴行业也已认可了国产机器人!

04 从各自为营到开放统一

与伺服不同,运动控制产品在机器人领域的发展经历了两个不同时期。

第一个时期,工业机器人正处于发展初期,尽管经过了近半个世纪的发展,但到了2009年全球工业机器人销量仅为6万台,国内工业机器人市场也基本处于“蛮荒时代”。

在这个时期,全球制造业发展的大背景是汽车工业和3C电子产业大行其道。丰田、通用、奔驰等主车厂撑起了本国工业的顶梁柱;日系电子厂商更是在全球建立起了庞大的电子帝国。

而在工业机器人领域,汽车主车厂培育了四大家族,日本3C行业培育了EPSON(爱普生)、YAMAHA(雅马哈)等机器人公司。但由于当时销量实在太少,没有供应商愿意为工业机器人行业研发控制器。

因而,大家都各自为营,采用封闭垂直模式:自己研发控制系统,借助非开放式的通讯协议限制其它核心部件,这导致各家控制器的编程语言互不兼容,工艺文件没有办法做到通用,每家机器人本体商只为特定的大客户提供深度服务甚至自己包揽集成业务。

最有意思的是,由于当时各家产品并不共通,特定产品的维修只能找特定厂家来做,并且维保也是当时各厂商重要的利润来源,因而一度出现过几台电机的维保价格和一台新本体价格相当的情况。

在当时的时代背景下,封闭垂直机器人的产业格局,在下游行业少、客户少的历史时期是行业的趋势。

第二个时期是,中国逐渐发展成为世界工厂,并催生出了最为齐全的工业行业,这些行业中不同层次的细分市场并存,大大小小的企业鳞次栉比,工艺节点众多。再加上,中国市场本身无论是从地域上还是从工业产品需求度上来说都是相当广阔,因而本土化渠道和集成服务逐渐成为各家厂商思考的重点。

中国庞杂制造业的大中小企业需求,远比海外主车厂、3C客户的需求广泛得多,中国工业机器人过去十年的销量增速和未来几年市场空间也比海外机器人大得多。

如此广泛、大量的需求,推动着控制系统从分散转向统一,“车同轨、书同文”,而非各向狂奔。这种推动和转向,在机床、PLC、激光等产业进入多行业应用爆发时都发生过。

更加统一的控制器一方面能够大幅降低BOM成本和研发摊销,打造出高性价比产品。另一方面,大中小型开发者都可以基于统一的控制器做二次开发,持续沉淀工艺,而不是在多家控制器之间切换,重复开发。

并且,在市场中充分竞争、大浪淘沙过后筛选下来的统一控制器,具有极强的易用性,降低广大操作人员的学习成本,培养使用习惯。

因而,在经历了两个阶段的发展之后,机器人控制器领域逐渐演变成两派*。

一派由专业的第三方控制器厂家组成,这类厂商专注于研发控制器产品,不做本体,协同伺服驱动器和伺服电机等产品。他们采用开放统一的通信协议,为通用工业的本体制造商提供开箱即用Turnkey控制系统。

为了应付下游庞杂的细分行业,这些第三方控制器厂商的产品内嵌行业最全的工艺库,简单易学的操作设计,打造高性价比的产品,并且还能为自造自用机器人的终端大客户,提供深度二次开发接口,培养客户使用控制器的能力。

另一派则专注于自研控制器、伺服驱动、伺服电机等核心部件。自研的核心部件及本体,都要比全行业专业的第三方产品更好或有差异化,才有机会。这类企业会负担较高的研发费用,一般会深度绑定几家终端大客户,本身要有极强的商务和垫资能力。

*从更高的角度来看,制造业中几乎每个产业,都是上述两种路径长期竞合,最后达到动态平衡的结果。而且两种路径都能跑出来了成功的企业。前者如倍福Beckhoff、贝加莱B&R、Codesys、柏楚电子,后者如汇川、埃斯顿、大族激光。

几乎所有行业,都逃不开这个演进路径:先是企业通过垂直整合搞自研,建立起自己的垂直整合体系;当行业成长到了爆发期,开放协同系统厂家与产业链的其他核心部件及本体/设备商携手,与垂直自研厂家竞争,并最终占据了大部分市场份额。

05 头部聚集效应显著

从行业内部来看,当下运动控制器市场无论开放协同控制器厂家,还是封闭自研控制器的本体商,都向头部*聚集。

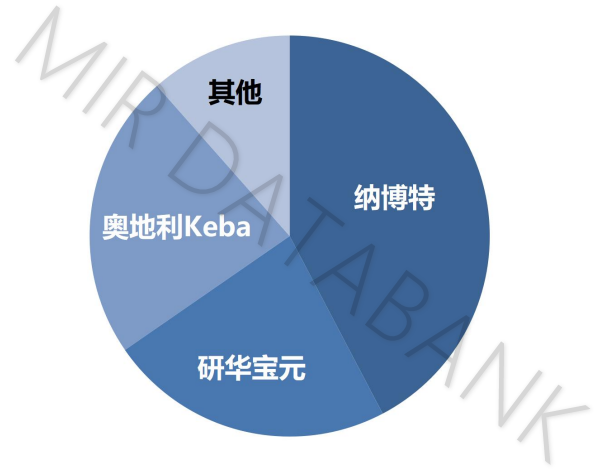

*在国产机器人行业早期,有十多家第三方开放协同的机器人控制器厂家,如KEBA、贝加莱、台达、研华宝元、新代、固高、卡诺普、纳博特、英威腾、司塔柯、华盛控、东控、恒强等;而到了2022年,第三方控制器CR3(市场占有率排名前3家的公司的市场占有率之和)大于90%, CR1(市场占有率排名第一的公司的市场占有率)约为40%;预计到2025年,CR1将大于80%,呈现出赢家通吃的局面。

2022年第三方工业机器人控制器市场格局

(信息来源:MIR DATABANK)

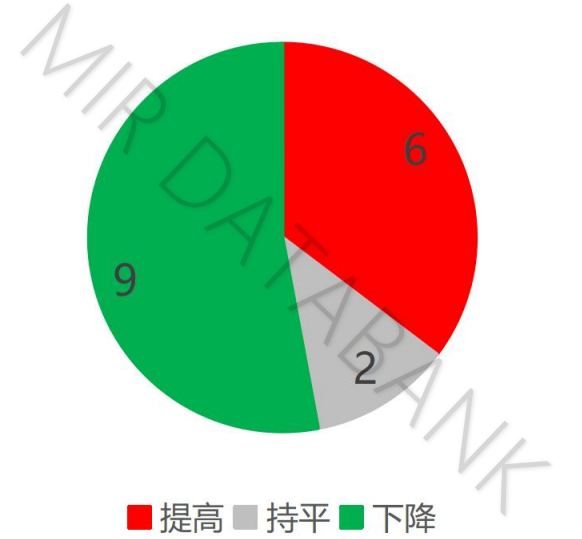

而自研控制器的本体商,也呈现出头部聚集效应,2022年国产工业机器人头部公司呈现出严重分化的局面(如下图):

2022年国产工业机器人头部公司市占率趋势分布图

(数据来源:MIR DATABANK)

国产头部工业机器人2022年和2021年市占率相比,6家(红色)增幅达10~45%,2家(灰色)持平,9家(绿色)降幅达12%~35%。

其中,我们发现一个有意思的现象就是在2021年国产头部厂商(近20家)竟无一家采用第三方控制系统;但仅仅一年之后,已有3家头部厂商批量采购第三方控制器。我们通过深入调查发现,大部分自研控制器的厂商其产品在性能和工艺上并无优势,并且BOM成本与第三方控制器售价相当,再加上每年投入数千万元研发费用的摊销,综合成本核算出来比第三方控制器高出了大概1万元左右,因而性价比能力上也不突出。

针对目前国产厂商的这一趋势,我们预计2023年,TOP10国产工业机器人厂家将有4家采购第三方控制器;第三方控制器头部厂家的销量有望达到万台,进入国产机器人厂家第一阵营,位列三甲。终局来看,中国乃至全球机器人产业,将呈现出1~2家第三方控制器头部公司+多家本体商,与几家自研控制器本体商长期竞合的格局。

一点思考

现代化制造业之下,产业链的广义层面愈发清晰:行业赛道越分越细,相互衔接更加紧密。

频繁出现的价值互换,让处在中游的自动化厂商无法忽视纷繁复杂的下游细分行业,而且从核心零部件、控制系统、本体到集成,任何一个环节“熵增”或“熵减”,都会以极快速度,催生波及甚广的蝴蝶效应。

而面对着中国制造业日新月异的发展形势,让外资引以为豪的“技术优势论”罕见地吃了瘪。中国本土自动化品牌见缝插针的能力,以及中国设备快速的更迭周期,让外资巨头严谨的市场理论显得有些古板与滞后。

从2010年中国出现“新兴设备产业”概念开始,短短7、8年时间,众多厂商利用政策扶持,积极研发、并购,迅速拉近与外资品牌之间的差距,进而在变频器、伺服驱动、伺服电机占有一席之地。一时间,市场上群雄并起:本土品牌出口海外,草根初创登堂入室,各家是你方唱罢我登场,好不热闹。

特别是号称自动化领域上位产品的运动控制器产品,在半导体、光伏、锂电厂商向前后段工序扩张产线的背景下,其产品类型之一的中小型PLC的需求量已经大幅提升,并且本土品牌汇川和信捷也已经能够在中小型PLC领域与外资掰掰手腕了。

如今,在工业机器人领域,PC-based运动控制器正在寻找类似“伺服产品”那样的良机。但不同于伺服产品,机器人控制器是最有粘性和头部聚集效应的环节,因为控制器直接接触终端客户,使得用户能够较快地养成使用习惯,并且广大开发者基于控制器二次开发平台研发工艺,也尤为重要。

另一方面,目前采用第三方控制器的本体商,大约是自研控制器本体商的1/3人员数量、1/5的期间费用;前者本体成本约是后者售价的1/2。因此未来的大趋势是第三方控制器厂商携手机器人本体厂商、集成商和终端客户,与头部自研控制器的机器人厂商共同鏖战广阔的通用工业下游。

相信在不远的未来,国产运动控制器可以从工业机器人领域切入,机器人本体厂商与第三方控制器厂商共同发力,一起构建国产(PC-based)一体化运控平台,进而让中国整个自动化市场能够真正的实现“敢教日月换新天”。

评论