文|满投财经

2023年5月4日,强生(JNJ.US)旗下子公司Kenvue(KVUE.US)在纽约证券交易所挂牌上市。当天,Kenvue的发行价为22美元/股,开盘价为25.53美元/股,开盘后股价持续上涨,报收26.9美元,涨幅达22.27%,市值超过502亿美元。

作为强生旗下的子公司,Kenvue主要负责消费者健康业务,涵盖自我护理、皮肤健康和美容三个领域,拥有多个家喻户晓的品牌,比如露得清、邦迪、泰诺以及大宝等。此次Kenvue在美股上市的表现亮眼,成为2023年至今最大的美股IPO,化妆品行业又诞生一个“千亿级美妆上市企业”。

作为个护领域的巨头公司,强生将业务拆分后成立子公司的逻辑是什么?Kenvue在美股上市会为母公司强生带来什么影响?未来发展前景会更好吗?

01、消费者健康业务“单飞”

通过改变品牌组合、组织架构或人事管理来提高灵活性、聚焦资源,这是大企业在遭遇市场变化、业绩挑战或者希望主动提升业绩拔高市场地位时的常见操作。根据强生公司近年披露的财报可以看出,2020年至2022年强生业务销售总额分别为825.84亿美元、937.75亿美元和949.43亿美元。三大主营业务中消费者健康业务销售额所占比重和2021年同比增长率都是最低的,2020年至2022年的销售额占比分别为17.5%、16.03%和15.75%。

(数据来源:强生官网,满投整理)

过去三年因为新冠疫情的影响,强生的制药和医疗器械业务赛道的发展态势良好,2021年同比增长率分别是14.4%和17.86%,成为公司业绩增长的顶梁柱。在制药和医疗器械业务的对比下,消费者健康业务就显得有点拖累公司整体业绩增长。

同时,消费者健康业务内包含涉嫌致癌的爽身粉产品,在过去长达十年的时间里面临多起讼诉和巨额赔偿。强生曾在今年4月表示为了解决相关索赔,计划在未来25年内支付89亿美元的赔款。这无疑不给本来就表现欠佳的消费者健康业务发展增添阻碍,消费者对该品牌产品的信任下降,最终会造成销售额减少,利润承压。

面对发展困境,强生公司把消费者健康业务拆分成立新的子公司似乎是常规操作,在此之前也有其他企业的业务拆分案例,比如美国老牌制药企业默沙东(MRK.US)在2021年拆分女性健康和生物仿制药等产品,成立新公司欧加隆(OGN.US)并在纽约交易所上市。Kenvue的成立上市有利于通过精细化管理聚焦核心业务,并且获得现金流。招股说明书透露这次发行的收益和相关债务融资交易的任何利润都将归于强生公司,但Kenvue公司将保留11.7亿美元的现金和现金等价物。

以上两个方面都是出于公司业绩和产品的考量,把视角再放大到行业市场而言,强生拆分业务也是大势所趋。随着经济形势好转及轻医美的发展,美容美妆和健康护理市场逐步回暖,但是国际大牌、传统国货和新兴品牌之间的竞争激烈。消费者健康业务若只是归属于强生旗下某一业务部门,不利于业务板块独立决策,它的市场竞争力也始终难以超越宝洁(PG.US)和欧莱雅(LRLCY.US)等全球美妆日化巨头。

02、具备长期增长潜力,但亟待打破增长瓶颈

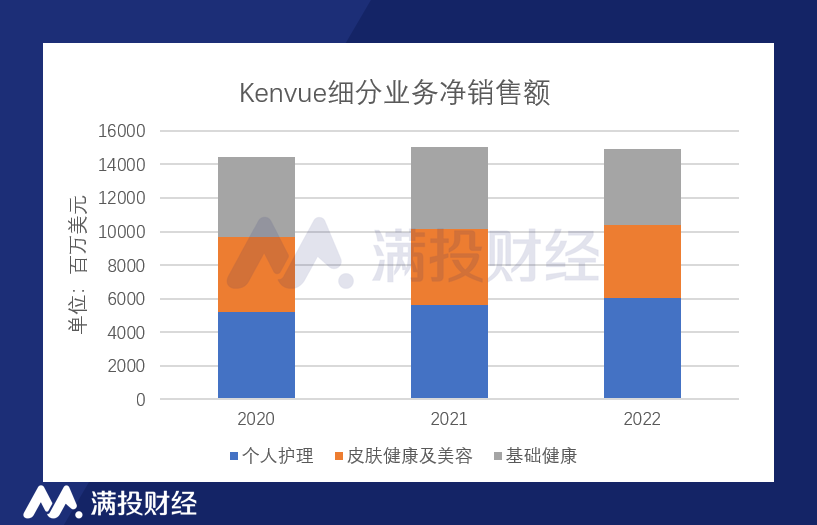

从Kenvue近三年的业务净销售额来看,2020-2022年的业务净销售额分别为144.67亿美元、150.54亿美元和149.5亿美元,总体规模变化不大。但是2022年净销售额同比下降了0.69%,面临业绩下滑的压力,亟待打破增长瓶颈。

公司把业绩下滑的原因归结为汇率影响、资产剥离以及产品供应受限,但是目前公司还是保持盈利的状态。预计未来几年有适度的增长,2025年全球复合年增长率预计可达到3%-4%,今年Kenvue第一季度净销售额同比增加7.3%也确实印证了业绩增长的趋势。

(数据来源:Kenvue招股说明书,满投整理)

目前有几个趋势正在重新塑造消费者健康业务,为Kenvue提供可持续的长期增长潜力。首先是全球的医疗系统和消费者都重视预防性健康保健,医疗需求不断增加,Kenvue的消费者健康业务产品可以成为预防疾病的第一道防线,拥有广阔的市场前景。同时,中产阶级不断壮大,消费者消费能力提升,推动消费健康产品需求增加。

其次是电子商务在消费者健康领域的应用持续增长,越来越多的消费者通过电子商务渠道购买消费保健产品,包括社交媒体、移动应用和远程医疗等渠道。其实从2021年开始,强生就在渠道创新上有所作为,与某音电商平台展开深度合作,城野先生、露得清、艾维诺等品牌曝光度不断提升,确立不同品牌在洗护、母婴、口腔等细分赛道的市场定位。

以上这些都为Kenvue后续在中国市场的品牌管理和业务运营奠定良好基础,Kenvue计划后续通过现有的零售进一步扩大核心地理位置的产品供应,提升在亚太地区线上线下结合的影响力。增加产品的可用性和投放针对性的广告都有利于增加电子商务渠道的销售额,目前Kenvue的电子渠道销售额占比较小,可提升空间巨大。

近年来,行业市场经历了零售业集中度提高、电子商务快速增长以及业务组织调整的阶段,各大企业对于产品创新、基础研发、品牌建设等越来越重视,在成本效益、广告和促销活动、定价和地理范围等各方面展开竞争。此时,专注消费者健康业务的Kenvue将迎来许多新的挑战。

评论