文|氨基观察 黄恺

随着生物科技行业在资本市场经历牛熊的转换,市场对企业的质地也提出了更高的要求。

5月8日,绿竹生物港股上市,打破生物科技上市荒。但遗憾的是,绿竹生物的表现,或许对其之后的18A企业提出了更高的挑战。

上市首日,绿竹生物股价跌幅32.93%;次日,股价再度大跌24%。两天股价腰斩,绿竹生物市值已跌破B+轮估值。

01 估值3年翻6倍,两天回到B+轮

绿竹生物成立于2001年,可谓是国内最早的生物科技公司之一。也正因此,绿竹生物成为生物科技泡沫的见证与亲历者。

在短短3年时间,绿竹生物就实现了估值翻6倍的壮举。

2019年,绿竹生物完成了A轮融资,北京亦庄和北京宝升分别出资2亿元、5000万元参与增资。该轮融资完成后,绿竹生物的估值为6.5亿元。

B轮融资要在2年后才能完成,但事实证明长时间的等待是值得的。

2021年8月,绿竹生物完成B轮融资。该轮融资共有建银资本等6名机构投资者参与,融资额为3.5亿元,对应的融资后估值达到21.48亿元。

绿竹生物或许也没想到,估值上升的速度会如此之快。B轮融资完成4个月后的2021年年底,B+轮悄然而至。海南兆安等5名机构投资者入局,绿竹生物估值增长至31亿元。

4个月增值50%,这还不是绿竹生物的高光时刻。

2022年,天津华普等6名机构投资者携手参与公司C轮融资。该轮融资完成后,绿竹生物的投后估值达44.20亿元。

至此,绿竹生物完成了3年估值翻6倍的壮举。不过,B+轮、C轮投资者或许要为当时的冲动付出代价。

上市两天股价腰斩后,绿竹生物的最新市值33.81亿港币,折合29.84亿人民币,已经跌破B+轮估值。

02 带状疱疹疫苗处于2期临床,能否突围成关键?

对于绿竹生物来说,上市后股价持续大跌也可以理解。毕竟,公司的未来还充满变数。

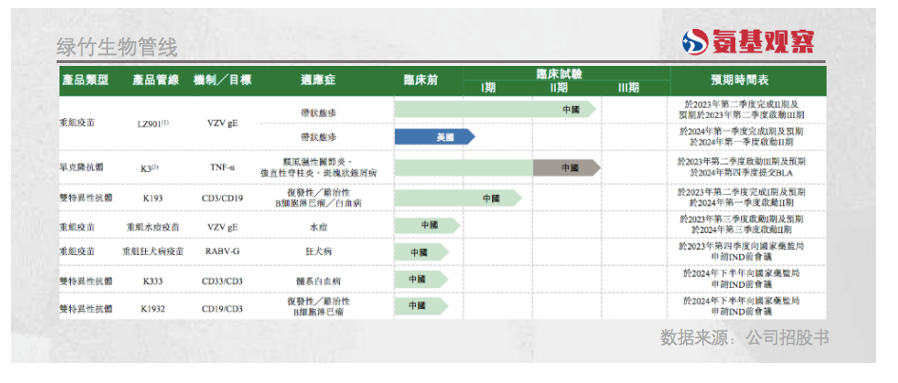

当前,公司最核心的管线为重组带状疱疹疫苗和阿达木单抗类似药。阿达木单抗类似药已经红海,公司管线依然处于临床阶段,因此不足以带给市场预期。

也就是说,公司的核心看点是重组带状疱疹疫苗。从市场需求和竞争来说,绿竹生物的重组带状疫苗不失为明日之星。

从需求端来说,带状疱疹疫苗中老年人的“HPV疫苗”,是海外验证过的超级重磅炸弹。国内处于起步阶段。

从竞争角度来说,当前虽然百克生物的减毒活疫苗已经上市,但保护效果理论上会弱于重组蛋白疫苗。而绿竹生物的LZ901恰恰是重组蛋白疫苗。

当然,LZ901是否具备竞争力也有待验证。重组蛋白疫苗的核心要素是抗原和佐剂。在抗原方面,绿竹生物做了创新,采用四聚体架构,希望能够增强免疫效果。

但由于不掌握核心佐剂技术,只能采用最为传统的铝佐剂。创新抗原+传统佐剂能否使其超过同类天花板葛兰素史克的Shingrix呢?

临床前数据显示,LZ901在反应疫苗效果的中和抗体指标方面劣于Shingrix;虽然绿竹生物一再强调,1期临床数据显高剂量组的中和抗体滴度要超过Shingrix,但没有统计学意义,也就是说,该数据并不能证明LZ901的潜力。

当前,重组带状疱疹疫苗也进入龙争虎斗的阶段,不少国内选手手握自主佐剂研发技术来势汹汹。

在这种背景下,绿竹生物能否占据一席之地,显然需要时间给出答案。也难怪,以近70亿市值上市的绿竹生物,股价在2天内腰斩。

那么,绿竹生物惨淡的表现,会给后续上市的18A企业造成影响吗?

评论