进入本轮行业调整期,白酒行业开始出现新的变化,在经济下行的同时消费升级同步发生,部分企业因此获益。但在消费升级的大趋势下,2017年中国酒业会有什么变化、哪些产品会受欢迎呢?

中金公司邢庭志、袁菲阳、陈文凯3位分析师,在10月26日发布的研报对此进行了相应的分析。根据3位分析的研报,酒业家进行了整理、编辑后特此刊出,以飨读者并供各位同仁参考!

2017,次高端产品有望实现30%的增长

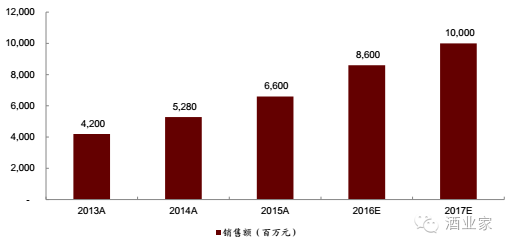

目前,中国酒业200元~500元价位的次高端产品市场规模仍然显著偏小,预计2017年次高端产品会获得30%左右的持续高速成长。

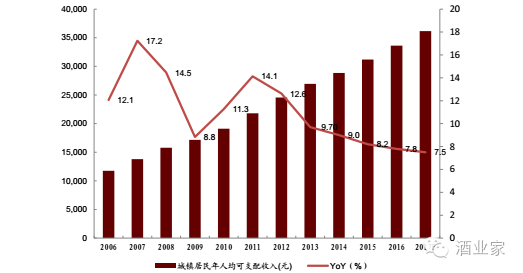

居民酒类消费升级的逻辑在于,居民收入水平和边际消费倾向的同步提高,其中对高品质名酒产品的需求会成为绝对主导。而根据截至2016年Q3,城镇居民收入增速以及中金宏观对2017 年的预测,2017年城镇居民人均可支配收入达到36150元。居民收入的稳健增长,必然导致居民对高端可选消费的能力持续提高。因此,次高端产品市场规模的扩大是可以预期的。

图表 1:06年—2017 年,城镇居民人均可支配收入金额统计与预测

资料来源:上市公司公告,中金公司研究部

在整体酒品中,次高端产品具备最强的性价比。它具有类似高端品牌的品质和品牌调性,但价格却优惠得多。而在消费升级的背景下,消费者对高端品牌需求是在增长的。

在高端品牌总体产能平衡的情况下,高端品牌的简单的提价不能解决消费者对销量的增长需求,提价只能平抑消费者对高端品牌的市场需求,这客观上为次高端产品的增长提供了机会。

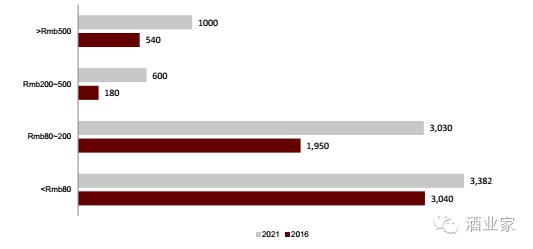

同时,截至2016年,200—500元次高端产品的市场规模只有180亿元左右,与500元以上高端市场540亿元的市场规模相比仍然存在较大差距,次高端产品的增长空间仍然是巨大的。

图表 2: 次高端产品市场规模的统计

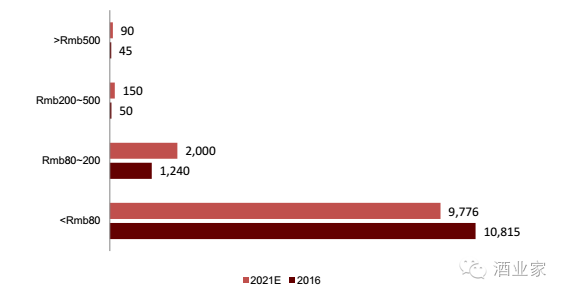

按照2016年高端市场和中高端市场推算,合理市场规模在10~20万吨。经过更长期的发展,市场规模预计可稳定在30~50万吨,长期可达100~200万吨,超高端预计10年后达10~15万吨。

但目前次高端产品的市场销量只有5万吨,略高于500元以上的高端产品市场销售,次高端产品的市场销量仍然偏低。

图表 3: 各价格带产品市场销量统计

资料来源:上市公司公告,中金公司研究部

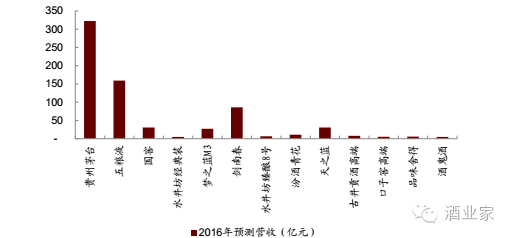

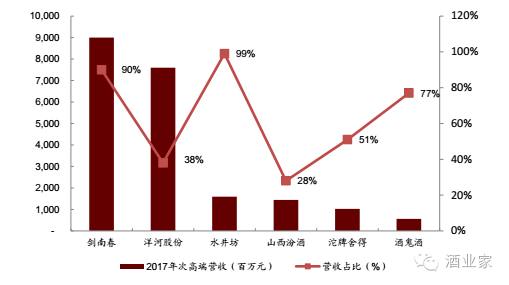

次高端品牌营收偏小的原因,主要来自全国化程度不足和2012~2015年“三公消费”影响所致。目前,洋河和剑南春作为定位准确的市场龙头,其定价合理,全国化水平相对较高;但水井坊、沱牌舍得、酒鬼酒等价格调整相对滞后,消费群偏少,全国化水平不高;而古井贡酒和口子窖的高端品牌规模 5~6亿元,营收主要来自安徽市场,过于单一。

图表 4: 主要次高端品牌市场规模统计

资料来源:上市公司公告,中金公司研究部

次高端产品领域竞争壁垒仍然较高

2016年次高端品牌的平均增速达35%,龙头公司洋河股份的梦之蓝和剑南春会分别达到35%和30%的增速。预计2017年整个高端酒的增速从32%下降到26%,主要是由于一线酒的增速预期全面下降,但次高端品牌仍将保31%的增速,次高端市场的增速存在进一步超预期的空间。

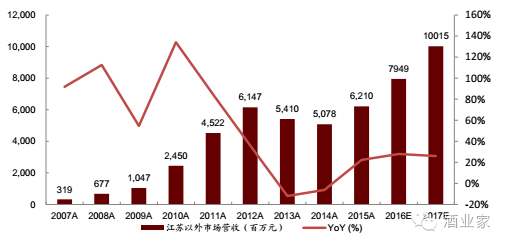

但在次高端产品领域,竞争壁垒仍然较高,龙头公司的地位短期内在规模和品牌力上还缺乏强有力的挑战者。而居民对200~500 元价位的需求仍然集中于主流高端品牌,特别是经过降价而来的高端品牌,例如梦之蓝、水井坊、舍得、剑南春等。次高端的代表性品牌剑南春,2017年的营收预计会达100亿。

图表 6: 2013年—2017年,剑南春公司营收统计与预测

资料来源:酒业家杂志,中金公司研究部

同时,随着次高端市场规模的提升,品牌的影响力会逐步提升,而次高端产品的性价比会直接刺激了其高达35%的销量增速。同时,500 元以上高端品牌平均预计销量增速平均只有10%,两者对新消费者的吸纳能力已经拉开差距。

茅台价格上涨带动高端和次高端市场

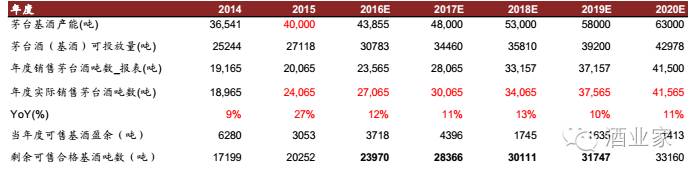

茅台产能供给不足,零售价格被迫提高,更加注重 3500 元以上定位的年份酒。2016年,茅台由于达标基酒低于预期,年度增量只有3000吨左右,我们预计其2016年的实际出货量27000 吨。

图表 7: 2017~2019年,因基酒受限的茅台销量增长预测

资料来源:上市公司公告,中金公司研究部整理

在茅台当前战略性支持系列酒发展,甚至在高端基酒不足的背景下,也在系列酒中添加贵州茅台酒基酒,这进一步形成供给的紧张。因此,我们预期2017年茅台酒的增量仍然有限,毕竟公司首先要维护渠道商的利润和价格的稳定,而目前茅台渠道价差在180元,经销商的毛利在130元左右。

此外,茅台每年的供给增加只有10%,而茅台 2015、2016年实际需求增速超20%。我们预判在现有的供给能力之下,茅台的价格将继续稳步上升,保守假设茅台每年供给量增加 10%,那么预期价格将稳步上升5%以上。由于 2016 年上涨达到 15%,2017年上升的难度加大,但是 2018年价格预期将进一步上涨。

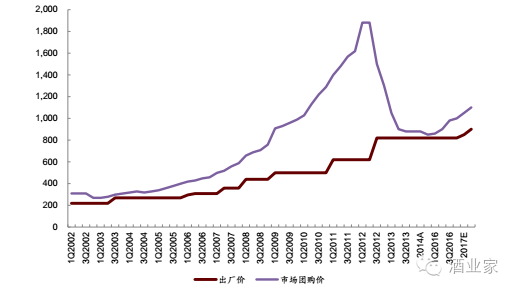

图表 8: 贵州茅台的出场价和团购价的价格曲线(元/瓶)

资料来源:上市公司公告,中金公司研究部

高端品牌价格跟随是长期坚持的战略,甚至可以控量减少销售规模,以保持品牌的档次。

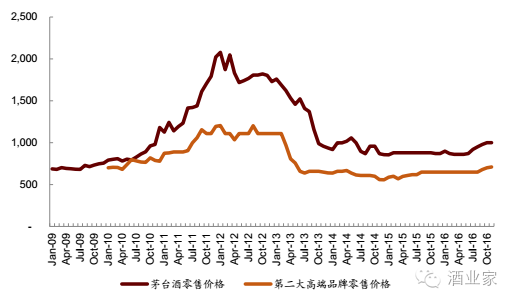

图表 9: 茅台与第二大品牌的价格曲线

资料来源:上市公司公告,中金公司研究部

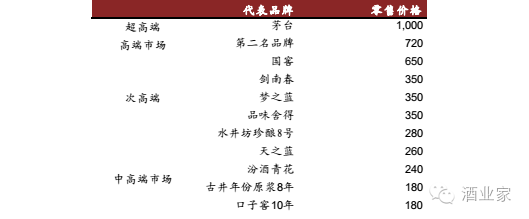

从图表上可以看到,茅台酒的价格出现了大幅度上升,从年初的860元团购价格提升到2016年底的1000元。第二大高端品牌,紧随茅台进行作出控量保价的措施,零售价格从650元提升到720元左右、从720元提供至739元,并且明确取消返利。随着库存的逐步消化,保守估计,2017 年其零售价格至少达到750元。

而国窖同样在 2016年第二季度开始了控量举措,同时增加对 2000 元的高端国窖之中国品味的推广力度。

虽然500元以上高端品牌零售价格全面提升,但是消费者对次高端的需求增速表明,消费者更在意性价比,价格不再是消费者需求的核心竞争力,而简单的控量提价提升竞争力会明显降低自身的放量,可能会导致消费群增长乏力或者减少。高端品牌的跟随提价需要进一步控制发货量,但次高端品牌的性价比和高端供给两个方面均持续受益。

图表 10: 次高端白酒与高端品牌白酒产品价格对比

资料来源:经销商调研,中金公司研究部

未来 3年,500元以上新增供给主要来自贵州茅台,其他企业优质产能建设才开始。

四大高端龙头企业,过去5年中,只有贵州茅台和洋河股份进行了较大的资本开支,从而使得实际的产能在持续上升。截至2016年第2季度,两者的基酒存货分别达147亿元和95亿元,其他所有白酒上市公司在产品基酒存货总和只有193亿元。

图表 11: 2012年-2016年,高端品牌资本开支扣除固定资产折旧的数值(百万元)

资料来源:万德资讯,中金公司研究部

但茅台到2020年的整体成熟产能只有43000吨左右,实际出货量按90%供给来看,预期不超过40000吨,而2019年只有36000吨左右,较2016年增量达10000吨。其他高端品牌从供给和需求角度看,预期新增销量5000吨左右。

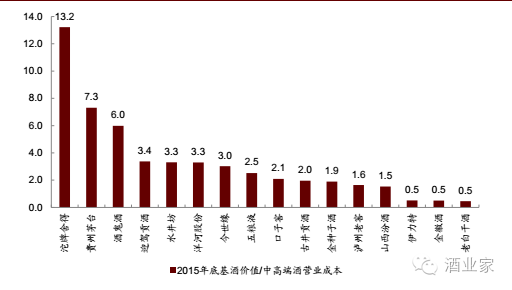

图表 12: 部分酒企基酒价值/中高端酒营业成本统计

资料来源:万德资讯,中金公司研究部

而次高端龙头企业相对于其自身的基酒消耗,可以维持高成长,但高端品牌的基酒难以支撑持续的高成长,一方面是基酒储备不足,另一方面前五年用于产能建设的资本开支严重不足,战略上难以支撑高成长。次高端龙头的增长进一步受益于高端供给不足,高端酒的价格将逐步缓慢上升,次高端的性价比进一步提升,放量能力也进一步提升。

150-250 元将成为区域龙头企业竞争焦点

区域龙头在150~250 元价位具备竞争优势,渠道竞争力+品牌影响力兼备。区域龙头企业已经在100~300元进行了良好的品牌布局,正在享受省内消费升级,包括口子窖、古井贡酒、今世缘、老白干等,在 150~250 元形成渠道力和产品力优势。

图表 13: 2017年,古井贡酒和山西汾酒200 元左右高端产品营收预测

资料来源:上市公司公告,经销商调研,中金公司研究部

以安徽市场为例,古井贡酒8年原浆和口子窖10/20 年为安徽市场消费升级的主流,外地品牌只能在 250 元以上市场表现较好。区域龙头在 2017 年形成更强的放量能力,进一步调整产品结构迎合大众消费升级,并以更好的品牌影响力和渠道力提升竞争优势。

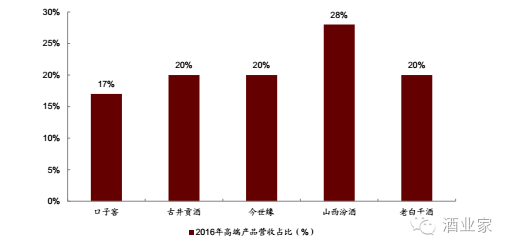

2017年,区域龙头整体增速将上升,来源于产品结构进一步改善。区域龙头的产品结构仍然有较大的改善空间,洋河股份30~40%的次高端收入占比可以参考。

图表 14: 区域龙头企业高端产品占比排列表

资料来源:上市公司公告,经销商调研,中金公司研究部

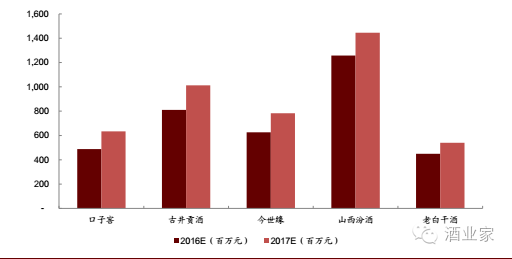

随着次高端龙头企业产品结构的进一步改善,营收增长的弹性在加大,预计2017年次高端市场营收增长超过54亿元,而高端市场按10~12%增速,预期营收增长50~60亿元;2018年,次高端预计增加营收70亿元,逐步超越高端市场。

图表 15: 2017 年,次高端代表性公司的次高端业务规模及占比预测

资料来源:上市公司公告,经销商调研,中金公司研究部

从次高端龙头的营收结构看,未来三年 200元以上产品的营收占比将进一步提升,整体营收增长弹性在显著提升。

从次高端龙头企业进一步成长的空间来看,全国化远远不足,以洋河为例,即使到2017年其省外的营收占比依然只50%,省外市场合理的规模应该在 300~500 亿元,占比达到 60~80%。

图表 16: 洋河股份省外营收及占比

资料来源:上市公司公告,经销商调研,中金公司研究部

次高端产品代表性公司中,水井坊、沱牌舍得、口子窖、古井贡酒等公司,体量依然偏低。水井坊全国10大市场贡献了60%的市场规模,口子窖省外只贡献了不足20%的营收。

这一轮消费升级,名酒和次高端酒几乎全部受益,只是增长的弹性和速度不一。

次高端大战中哪些企业可能受益?

2017年,洋河股份预测营收和净利增速分别为12.6%和15.4%,加速的原因在于营收结构的改善,充分享受次高端高成长和优秀的管理能力。预测洋河股份2017年的营收值会提升,主要在于公司主导产品天之蓝和梦之蓝产品,预期达到 20%和 30%,延续高成长并推动公司进入新一轮持续中高速增长,营收和净利的实现环比改善。

水井坊和沱牌舍得会享受次高端市场增长的红利,两家公司的主导产品珍酿 8 号和品位舍得,在2017年预计营收增速将分别达到50%和80%。

口子窖和古井贡酒作为区域消费升级的最大受益者,两家企业将成为白酒行业中高端龙头和泛区域次高端龙头。特别是口子窖,作为省内品质品牌最为差异化高端化龙头,将长期享受安徽及周边市场消费升级,其持续增长应该是可以预期的。

当然,以上的分析和判断是建立在宏观经济平稳增长的基础上,如果如果宏观经济大幅度衰退,那么高端酒增速难达预期。

文丨摘自中金公司研究部,食品饮料行业研究员邢庭志、袁菲阳、陈文凯的研究报告《2017 年次高端白酒预期增长30%,战略布局龙头公司》

整理、编辑丨酒业家团队

评论