文 | 一刻商业 张断川

编辑 | 周烨

阿里又有业务传出上市消息。

5月4日,彭博社消息称,阿里国际电商部门正在寻求赴美上市,该部门包括主要电商品牌lazada和速卖通(AliExpress),一位不愿具名的消息人士提到,这项IPO的规模尚未确定,但目前正在与一些银行进行商谈,可能在为明年的IPO做准备。

不过,阿里国际数字商业集团方面否认了这一传闻,称目前没有上市计划。

这不是阿里旗下第一个传出上市传闻的业务。此前,阿里巴巴集团宣布“1+6+N”组织变动后,盒马和菜鸟等业务也曾被曝出有意独立上市。

对比国际电商部门,他们的回应要温和许多,比如有菜鸟方面的人士表示,上市是一件水到渠成的事,只是目前没有具体的规划和时间表而已。在否认上市传闻的这份果然和决绝背后,是阿里海外的左右为难。

阿里启动“创办24年来最重要的组织变革”后,蒋凡掌舵的国际数字商业集团位列六大业务集团之一。而作为阿里海外业务的运营主体,阿里国际数字商业集团身背重任:

其需要继续证明自己为整个集团开疆拓土的能力,并将阿里全球化的故事讲下去。

最近的一个财季,作为阿里核心业务的中国商业表现下滑,云业务进展也不如人意。反倒是国际商业跑出了两位数的增长,令人惊喜。海外增量市场,对阿里的“突围”具有战略意义。但阿里海外业务目前仍处于规模扩张阶段,离不开阿里支持,或许并不具备独立上市的条件。与此同时,来自海外业务的本土化、业务增长、同行竞争等多方面的压力巨大。

相比于上市,将业务做大做强,是更为紧要的事情。对阿里国际数字商业集团而言,上市是某种必然,但现在或许并不是最好时间。

1、“烧钱圈地”还在进行,现阶段还需阿里支持

同为六大业务集团之一,同样是上市传闻傍身,但阿里海外和菜鸟在财务表现、成长性压力上,存在着不小的差异。

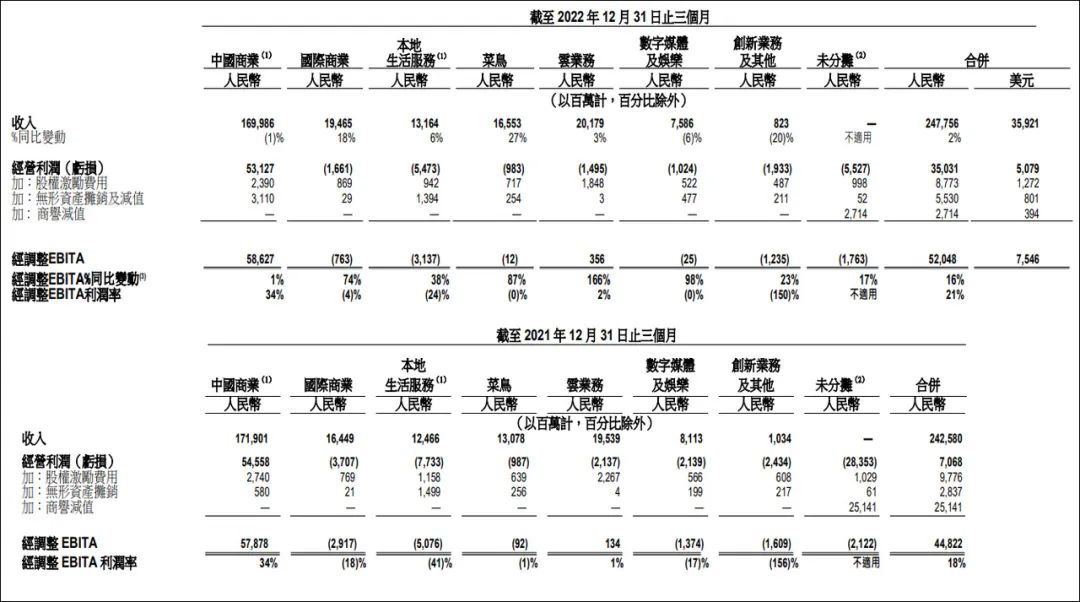

2023财年第三季度,在抵销跨分部交易后,菜鸟单季营收达到人民币165.53亿元,同比增长27%;调整后的菜鸟EBITA亏损为1200万元,同比收窄87%。

某种程度上,菜鸟已经来到了独立盈利的前夜,具备了独立上市的可能性。

但阿里国际的情况却略显复杂。

报告期内,阿里国际商业部门收入194.65亿元,同比增长18%,跑出了难得的两位数增长。再做个对比,阿里国际和阿里云对集团总营收的贡献同样约为8%,但是阿里的海外业务跑出了云业务6倍的增速。

亮眼的增长态势背后,阿里海外的亏损问题还很明显:经调整后,阿里国际商业的亏损率由去年同期的18%收窄到4%,但阿里在海外的“烧钱圈地”远远没有结束,亏损仍是“正在进行时”。

图/阿里巴巴集团财报

阿里海外的业务版图,包括B2B平台阿里巴巴国际站,“全球版淘宝”速卖通(AliExpress)以及各类电商平台,比如在东南亚风生水起的Lazada,近期表现生猛的土耳其电商平台Trendyol,以及相对乏力的南亚电商平台Daraz。

目前阿里海外主要的增量来自电商业务。2023财年第三季度,阿里国际商业批发业务的营收为48.21亿元,与去年同期基本持平;同期,国际商业零售业务营收大涨26%,升至146.44亿元。

增长,得益于真金白银的投入。2016年阿里获得Lazada的控股权,此后累积投入了逾56亿美元。在“1+6+N”组织架构调整后,阿里仍在为Lazada提供资金。近期一份来自新加坡会计和企业管制局(ACRA)的数据显示,阿里又向Lazada提供了3.53亿美元注资。

图/Lazada网站

最近几年,企业从追求增长转而追求盈利已经成为共识、降本增效已经成为常态,但这并不意味着不需要投入了,甚至出于市场竞争等因素,投入力度要比之前更大。

阿里海外就处在这样的局面之下。

比如在东南亚电商市场,Metric.vn数据显示,2021年11月-2022年5月,Shopee独占越南市场份额的72%,Lazada拥有20%的份额。Lazada想要顶住竞争压力,烧钱不可避免。

和国内电商不同,布局海外业务不可能复用国内的基础设施条件,企业往往需要从头搭建供应链和当地团队。对于阿里国际商业部门而言,这部分投入事关核心平台的竞争力,不应该省,也省不下来——实际上,蒋凡上任后,对海外电商本土化的投入力度有增无减,这也揭示了阿里海外的“输血、烧钱、增长”的决心。

从最近的动态来看,无论是作为阿里的一部分,还是作为一个独立运作甚至未来会独立上市的业务集团,阿里海外业务目前的首要任务依然是扩张和增长,盈利相对将处于次要位置。

而扩张,就离不开持续花钱跑马圈地。

2、增长目标与本地化压力“齐飞”,阿里海外只能向前

去年7-9月,阿里巴巴集团的营收同比增长3%;去年10-12月,集团营收同比增速降低至2%。在这两个季度,整个集团经调利润表现都好于预期。

但是财务上的优势,难掩业务上的劣势。阿里巴巴正走向属于自己的十字路口。张勇曾明确过,阿里的三大战略是消费、云计算和全球化。不过近几年,由于电商竞争愈发激烈、宏观环境不利等因素影响,作为阿里基本盘的国内电商业务持续承压,曾被寄予众望的阿里云业务也连续两个季度保持着5%以下的低迷增长,短期内几乎不可能成为推动阿里增长的新引擎。

图/阿里巴巴集团网站

这种情况下,单看增速表现,阿里巴巴要想培育新的成长曲线,如今恐怕只能寄希望于全球化。或许这也是集团为何派擅长开拓新业务的蒋凡,全面掌舵海外业务的原因之一。

从战略布局上来说,阿里海外业务要攻城掠地、寻求增长,这几乎不存在争议。

在蒋凡带队淘系的7年时间里,阿里电商用户规模从1亿多增长到近10亿,淘系GMV从1万多亿增长至近9万亿。在“1+6+N”改革中,蒋凡出任阿里国际数字商业集团CEO,多少也就有了些“全村希望”的感觉。

眼下,阿里海外业务需要讲好增长故事,阿里国际数字商业集团也需要证明自己的能力和价值。这个定位决定了阿里海外现在不怕烧钱、不怕亏损,甚至不怕向集团要钱,它只怕烧钱也换不来规模增长。

这就不难理解,在目标规划和项目管理上,蒋凡几乎称得上是“激进”的改革。

通过去年上半年的考察,蒋凡认为海外业务的问题在于本地化不足,转入下半年,蒋凡旋即开始调整各地管理团队。在任命董铮接替李纯担任Lazada的CEO以后,又在泰国、菲律宾、马来西亚等地“换帅”,启用本地业务线成长起来的负责人。立竿见影,Lazada很快止住颓势。

图/Lazada网站

速卖通也经历了调整。韩国、西班牙、法国等重点运营国家的地位被明确,并被给予相应的营销费用和本地化人才编制。此外,速卖通上线了“全托管服务”,将销售、物流、售后全部划归平台负责,减轻商家压力,销售情况得到改观。

某种程度上,阿里海外业务部门的增速表现,证明了这些改变确有成效。

但是,阿里海外业务的困境远远没有结束。阿里南亚电商平台Daraz今年2月宣布了裁员。它的相对乏力,可以看出业务还受到多方因素的影响,发展并不稳定。

但阿里海外业务箭在弦上,不得不发。

无论是对海外基础设施的投资、本土化工作的推进,还是对海外用户心智的培育,阿里过去在海外烧的钱已成定数。在尚未全面实现规模效应的时候,任何犹疑都可能导致市场的溃败,让过去的付出成为沉没成本。

规模增长是阿里海外盈利乃至独立上市的前提,只能顶住压力向前。

3、在突围赛中打 “攻城战”,阿里全球化布局并不容易

从外部环境来看,近年来出海是国内各电商巨头的竞争重点,阿里国际数字商业集团要打的不是防御战、阵地战,而是一场攻城战。

阿里的海外对手,绝非等闲之辈。例如崛起于中国本土市场的拼多多,它就通过Temu展开了全球范围的扩张。如今,Temu已在美国、加拿大、新西兰、澳大利亚正式上线,未来将在更多国家落地。

拼多多和阿里的海外战事只是时间问题。在抢夺海外市场上,拼多多丝毫不忌讳烧钱策略。“超级碗”上每秒20万美元的广告,Temu一砸就是两条。两大巨头硬碰硬,届时“烧钱大战”拼血条,恐怕只是激烈竞争的一小部分。

图/Temu

本月,快时尚跨境电商巨头SHEIN正式宣布推出平台模式 ,计划引入第三方卖家。按照SHEIN的规划,其平台模式不仅仅满足于巴西、美国,未来还将走向全球市场。阿里在海外电商领域,恐怕还会遭遇另外一个强大的对手。

能用钱解决的问题都不是问题。阿里需要担心的,是如何从竞争中获得优势。

开发海外市场跟国内市场存在一个本质的差异:当地政策、市场环境、用户心智、基础设施条件、行业竞争状态等都完全不同。

这是隐藏在本地化之下的问题:在不同的国家,甚至同一个国家下不同的大区市场中,阿里海外业务很难复用以前的能力。这决定了阿里对当地市场的投入,几乎是一种机械式的叠加。

一口一口地去啃当地市场,没有捷径可言。这意味着阿里要做的不仅仅是烧钱,还有洞察市场规则,培育用户心智,甚至去搭建基础设施……它们可能是一个个需要从时间维度去衡量的问题。

这是一门无法用金钱蒙混过关的考试,但它的每一个环节,都意味着更多投入。

一方面,阿里需要做更多的本土化工作,用更多当地人去改进产品和服务,以获得市场、政府和当地社会的支持;另外一方面,阿里在运营上还要继续投入,来获取更多的市场份额,这样未来增长才有保障——此外还有打磨产品能力,以孕育更多类似Trendyol这样有亮眼表现的产品,为阿里海外业务打开局面。

啃下这些硬骨头,或许才是当下阿里海外业务最应该考虑的问题。

图/阿里巴巴集团网站

上市对阿里海外业务而言,当然有很多好处,例如有利于刺激Lazada和全球通等业务的增长,有利于外部独立地评估其表现,并对其提供融资……阿里的大本营一直是在国内,海外业务独立上市,也将成为一个里程碑事件。

但现在未必就是最佳时机。一方面,从财务表现、运营状况,以及国际市场的不确定性因素来看,此时无论是独立上市还是“去阿里化”,条件都不够成熟;另一方面,面对白热化的市场竞争,独立上市也会拆解和转移阿里海外业务的竞争力、注意力,上市不见得能带来利好。

眼下,对阿里海外而言,规模和增长,是比盈利更重要的事情。阿里国际数字商业集团此时表示无意上市,或许是一件好事,因为这意味着,它能更聚焦于业务增长。

但全球化的道路并不好走,阿里海外业务需要快马加鞭,努力开拓市场,扩大规模,打开局面;同时,阿里海外业务需要勤修内功,这才是在市场环境变化和行业竞争中胜出的关键。

评论