界面新闻记者 |

2022年财报季落下帷幕,19家民营银行的年报悉数披露。

界面新闻统计梳理发现,19家银行净利润合计177.31亿元;其中,除华瑞银行扭盈为亏外,其余民营银行2022年均实现盈利;19家银行资产规模合计1.78万亿元,其中,4家银行资产、负债双双“缩表”;11家银行贷款增速超出存款增速,揽储压力依然存在。

一方面,2022年,资产规模靠前的微众银行、网商银行、众邦银行和苏宁银行均实现稳步发展态势,净利、营收均呈现正增长;另一方面,中尾部民营银行业绩波动较大,行业分化态势逐步明显。

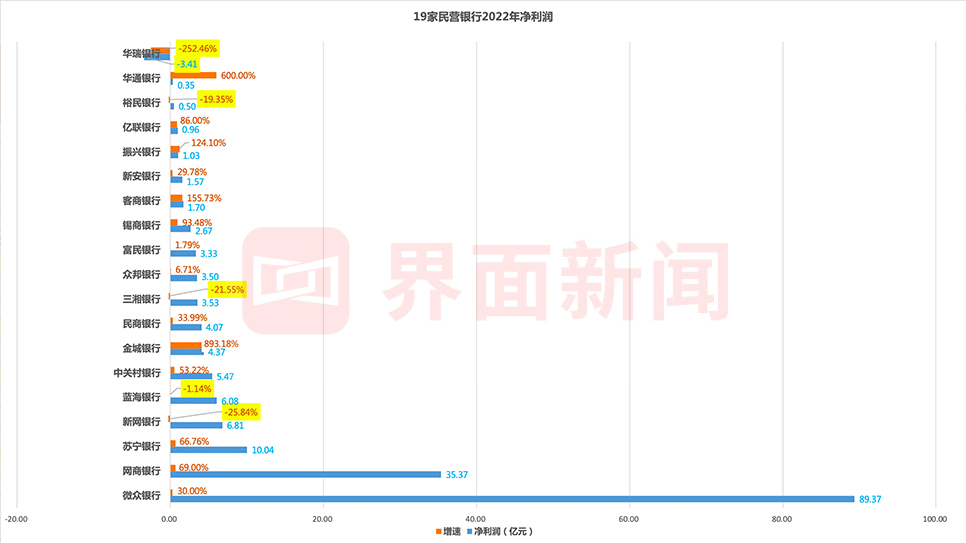

微众银行净利润相当其余18家总和

从净利润方面来看,微众银行以89.37亿元的净利润远超其他银行,相当于其余18家民营银行净利润总和,网商银行以35.57亿元的净利润紧随其后。

值得注意的是,2022年,网商银行与微众银行的差距有所缩小,2021年,微众银行的净利润相当于3个网商银行的净利润,2022年度两者差距缩小至2.5倍。

华瑞银行2022年净利润亏损3.41亿元,是19家民营银行中唯一出现亏损的银行。对此,华瑞银行在年报中指出,疫情期间居民出行消费及供应链业务金融需求疲软,导致贷款规模下降,同时息差水平因降息降准和存贷市场利率普遍走低而收窄,导致经营管理面临挑战,经营效益受到一定影响。

净利润增速方面,360入股的金城银行以893.18%的增速位列第一,华通银行和客商银行分别位列第二、第三,净利润增速分别为600%和155.73%。另外,5家民营银行净利润出现负增长,包括新网银行、蓝海银行、三湘银行、裕民银行和华瑞银行,其中华瑞银行净利跌幅为-252.46%,波动情况较大。

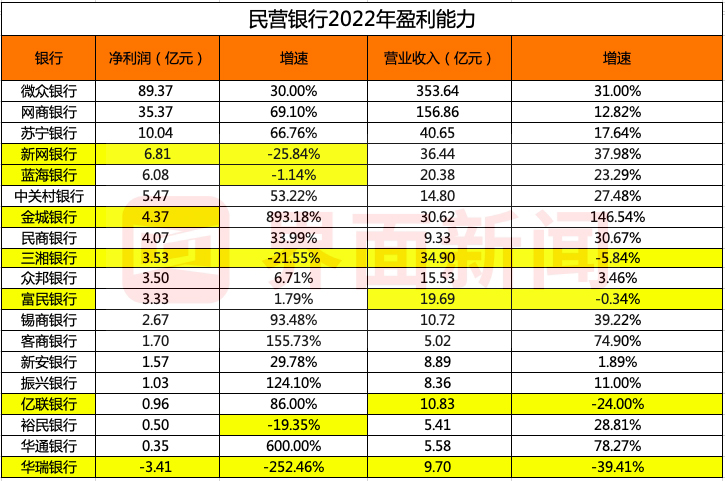

从营业收入分析,微众银行依旧稳居第一,营业收入353.64亿元,占民营银行收入总和的44%;网商银行以156.86亿元位列第二,前两名均与第三名苏宁银行(40.65亿元)拉开巨大差距。客商银行营收最低,为5.02亿元。

营收增速方面,除富民银行、三湘银行、亿联银行和华瑞银行营收增速为负外,其他15家银行均保持正增长,金城银行以146.54%再次位居增速第一。

4家民营银行资产、负债双双“缩表”

从资产规模来看,微众银行、网商银行、众邦银行和苏宁银行分别以4738.61亿元、4410.89亿元、1077.88亿元和1042.89亿元位列前四甲,成为19家民营银行中资产破千亿的银行。

微众银行的资产规模与网商银行差距较小,但和三四名差距较大,微众银行、网商银行总资产均相当于4个苏宁银行或众邦银行的总资产。裕民银行的资产规模则最低,总资产为176.73亿元。

资产负债规模增速方面,15家银行实现资产和负债规模正增长。值得一提的是,振兴银行、三湘银行、华瑞银行和亿联银行资产、负债规模双双“缩表”,其中,亿联银行缩表幅度最大,总资产较上年末下滑10%,总负债较上年末下降11%。

在资产质量方面,共8家银行披露了不良贷款余额的情况,19家银行均披露了不良贷款率,共有5家银行不良贷款率低于1%,包括民商银行、客商银行、锡商银行、华通银行和苏宁银行。其中,民商银行的不良贷款率表现最好为0.35%。网商银行的不良贷款率则为最高,达1.94%。

7家银行不良贷款率较上年末有所下降,包括振兴银行、蓝海银行、苏宁银行、三湘银行、民商银行、亿联银行和华通银行。其中,三湘银行和亿联银行实现不良贷款余额和不良贷款率“双降”。与此同时,华瑞银行、微众银行和客商银行的不良贷款余额和不良率则“双升”。

从拨备覆盖率来看,共16家银行披露了该项数据,均满足监管的最低指标。其中,民商银行的拨备覆盖率最高,为749.59%,远高于监管要求的150%的“红线”。

近半数民营银行揽储压力仍在

2021年1月,互联网存款新规出台,民营银行通过互联网平台揽储的渠道受限,加上民营银行“一行一店”的经营模式,以及此前靠档计息产品被叫停,多数民营银行揽储承压。

据界面新闻统计,19家民营银行中,共有9家银行发放贷款和垫款增速超过吸收存款增速,包括微众银行、苏宁银行、金城银行、蓝海银行、锡商银行、客商银行、振兴银行、华通银行和裕民银行,这也意味着,近半数民营银行揽储压力依然存在。

与此同时,三湘银行、亿联银行、华瑞银行、振兴银行和裕民银行的存款均呈现负增长,其中,华瑞银行降幅最大,存款较上年末下滑14.3%;亿联银行和裕民银行紧随其后,分别较上年末下滑12.23%和9.45%。

不过,也有民营银行实现存款增长,其中,中关村银行、华通银行和新网银行增幅位列前三,分别较上年末增长78.78%、55.46%和52.27%。

贷款方面,仅三湘银行和华瑞银行呈现负增长,分别较上年末下滑10.66%和8.26%。2022年,三湘银行和华瑞银行贷款和存款增速均为负值。

评论