文|松果财经 坚白

临近6月,再度遇冷的XR行业,又让很多人充满期待。外界普遍认为,基于苹果酝酿多年的MR头显产品,将于6月举行的WWDC 2023全球开发者大会正式亮相,XR行业或将迎来“iPhone时刻”。

在一派期待中,一家国内XR企业——爱奇艺旗下的奇遇XR,高调宣布将推出对标苹果头显的新品,并抢先发布。据了解,奇遇XR已创立多年,多年来持续发布硬件产品,但市场反响始终有限。那么,这次高调对标苹果,究竟意欲何为?

新品发布,雷声很大雨点较小

4月底,爱奇艺旗下奇遇XR宣布,将在5月发布新一代MR旗舰设备,并高调对标即将于6月发布的苹果MR头显。从目前透露的信息来看,这款新品将配置高通骁龙XR2+,搭载硅基OLED技术,并采用Pancake光学方案。

相较上款产品奇遇MIX,新品在配置上确实有所提升,但相比市面上其他实力玩家的产品,难言超越。比如,Meta于去年10月份发布的Quest Pro,已经采用骁龙XR2+及Pancake光学方案。而且,按照最新爆料,相比苹果MR头显,奇遇下一代MR旗舰设备仍存在不小的差距。仅以处理器而论,苹果MR头显将搭载基于苹果M2打造的2枚处理器芯片,性能相当于骁龙XR2+的4-5倍。

事实上,高调对标市面上最炙手可热的产品,可以说是奇遇XR一贯的戏码。比如,早在2021年1月,奇遇XR在发布CV头手6DoF VR一体机“奇遇3”时,即对标当时市面上性能最好的Meta旗下的Quest 2,并将其定位为“发烧级游戏大作”,声称实现核心参数追平Quest 2,且在部分特定领域有所超越。

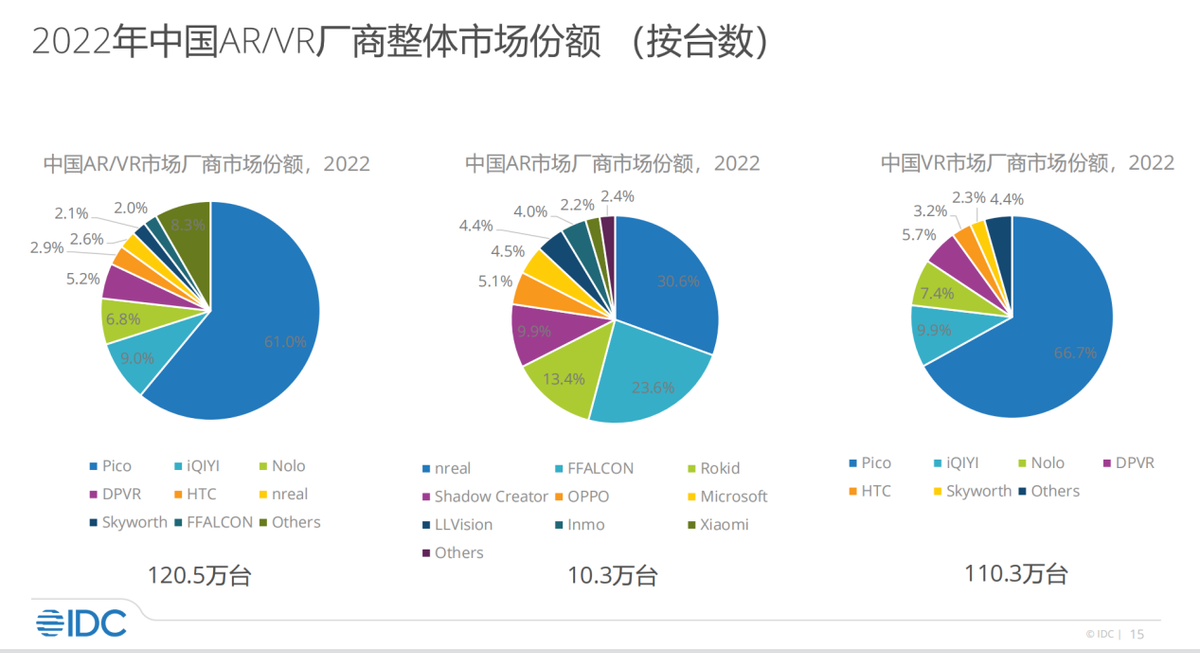

然而,一直以来,奇遇XR在国内市场的市占率并不亮眼。IDC数据显示,2022年中国AR/VR厂商整体市场份额(按台数)达到120.5万台,其中Pico拥有绝对优势占据一半以上市场份额达到60.6%,而第二名爱奇艺奇遇XR仅为9.0%,第三名Nolo与第二名差距较小,为6.8%。可见国内XR硬件市场寡头格局明显。

此外,进入2023年,奇遇XR的产品吸引力似乎进一步下降。3月以来,面对消费需求疲软,全球XR硬件设备经历了一波降价潮。

例如,领头羊Meta率先将256GB版本的Meta Quest 2的价格,由499.99美元下调至429.99美元,此后大量厂商纷纷跟进,比如Pico 4 256G畅玩版,由2799元的首发售价降至2499元。而奇遇Dream 256G尊享版更是“腰斩”折扣,直接降至1400元。基本同价位的产品,奇遇XR远超同行的降价幅度,也侧面折射着其产品的市场竞争力。

而各路玩家争相降价,一定程度上也反映出XR硬件市场确实寒意不浅。

元宇宙熄火,VR观影并非刚需

XR硬件设备市场遇冷,与元宇宙的逐渐熄火直接相关。

2022年12月,元宇宙大玩家Meta经过了近2年轰轰烈烈的扩张后,开始收缩战线。当月Meta公布裁员计划,裁员人数高达11000人,占总体员工的比例达到13%。此后微软也开始清场元宇宙条线,先是解散了成立仅四个月的工业元宇宙部门,后又关闭了2017年收购的社交VR平台AltspaceVR。

而元宇宙爆火时国内最强劲的追风者——各大互联网巨头,也随之撤退或清场。2月,腾讯游戏XR业务宣布变更硬件发展路径,快手放弃VR全景视频业务;字节跳动裁掉了15%的Pico员工,并且砍掉了上线仅3个月的元宇宙社交App派对岛。

巨头们之所以纷纷选择不再给元宇宙续费,并不是ChatGPT的爆火转移了视线,而是因为经过2年的探索,证明了目前的科技水平尚不足以支撑元宇宙走进现实,且发展元宇宙成本压力巨大。

以Meta为例,最新财报显示,Meta主攻元宇宙业务的“现实实验室”(Reality Labs)部门,2022年全年业务收入为21.6亿美元,主要来源于Quest VR头戴设备,而该部门2022年总运营亏损达到137.2亿美元。由于元宇宙业务的持续拖累,Meta的股价在2022年暴跌了60%以上。巨额的投入,换来的收获却寥寥,基于元宇宙的生态还没有成型,已有的产品很难得到大规模的商业应用。

如此局面,让越来越多的玩家不再为元宇宙续费,作为元宇宙入口而被寄予厚望的XR设备,也随之“跌落”。

在这种情况下,XR硬件行业似乎又重新回到原点——元宇宙大火之前。2016年被认为是XR行业元年,但一阵喧嚣之后,很快就沉寂下来,直到元宇宙概念出世,才又回到聚光灯下。而现在,失去了元宇宙入口的战略意义后,XR行业再次回到了此前的主要功能定位——观影、游戏。

随之而来的是,行业内各路玩家也不得不在战略方面再次进行调整。

就奇遇XR来说,行业回到原点,似乎对其存在部分利好。奇遇XR成立于2016年,是爱奇艺内部孵化的XR科技企业。爱奇艺早在XR行业元年即入局,意图是显而易见的,爱奇艺是做视频内容出身,XR设备又是可用于观影的新一代硬件产品,承载着重要的入口意义,从内容向下游的硬件终端延伸,是顺理成章的事情,而且软硬结合有助于增强爱奇艺在视频领域的竞争力。

背靠爱奇艺海量的影视资源,奇遇XR也形成了相对于国内其他硬件厂商的独有优势。而且,可以看到,在奇遇XR多年来的发展过程中,爱奇艺的确提供了较大助力。比如为了扩大奇遇XR设备的用户规模,爱奇艺自掏腰包采购版权,将视频内容作为赠品,来吸引消费者购买硬件产品。这样的策略行之有效,奇遇2一度成为天猫双十一VR产品销冠。

不过,在硬件同质化严重,基本拉不开差距的情况下,各家比拼的其实是内容生态。目前来看,奇遇XR的内容生态有待完善。根据公开信息统计,奇遇VR商店的应用数量仅为100多款,字节旗下的Pico则达到300多款,而Meta旗下Quest的应用数量大致相当于两者之和。尽管坐拥爱奇艺海量的影视资源库,但对于用户而言,奇遇VR在观影体验上并没有太大的不同,而且其他应用偏少,也直接影响着奇遇XR设备的市场吸引力。

在元宇宙入口地位流失的情况下,XR设备如果希望继续打开市场,显然需要更多的应用场景来支撑。今年以来,在各路玩家离场的同时,也可以看到,仍然坚守的玩家们还在继续进行场景探索。

比如字节跳动虽然裁掉了15%的Pico员工,并且延后了原本将于4月份发布的新品Pico 4 Pro,但并未完全放弃XR硬件。字节跳动的VR主播在逐步完善,背靠抖音生态,Pico大概率会持续探索直播领域。而随着VR直播的不断发展,直播领域也有望成为除了观影、游戏场景之外的又一大XR设备应用场景。

Meta在裁员之后,也公布了未来四年对于AR、VR设备的规划。据介绍,为了解决盈利问题,Meta计划将其现有主营业务的盈利模式,应用于VR、AR业务,通过销售虚拟商品、云备份、广告等业务,以获得更高的收入。

而苹果作为即将入局的玩家,其思路又与传统玩家截然不同。苹果掌门人库克一向看空元宇宙,但却极为推崇AR。在库克眼中,XR硬件并非通往元宇宙的入口,而是继智能手机之后的下一代互联网入口。苹果推出头显产品,是在智能手机创新乏力已进入存量时代的情况下,寄希望于成为下一代移动互联网入口,在战略层面与奇遇不可同日而语。

总体而言,奇遇XR生态基础目前还比较薄弱,且其最有优势的VR观影场景并非消费者刚需。加之行业整体处于低迷期,在这种局面下,奇遇XR突围难度较大。不过,在巩固原有业务的同时,奇遇XR如果能够紧跟苹果等企业的新思路,或许也能找到一条潜在的逆袭路径。

评论