文|野马财经 苏影

编辑|武丽娟

2023年,“中国锂王”之争还在继续,而龙头矿企赣锋锂业(002460.SZ、1772.HK)董事长李良彬也选择将扩张进行到底。

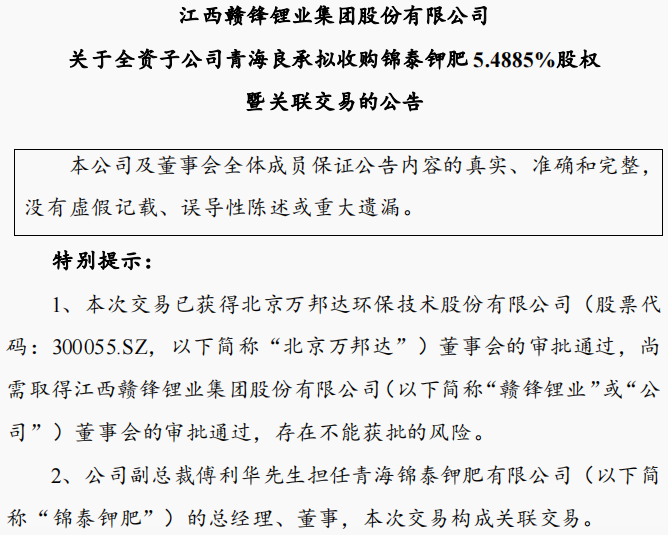

5月8日晚,赣锋锂业公告称,公司全资子公司青海良承矿业有限公司(简称:青海良承)与北京万邦达签署《股权转让合同》,青海良承拟以2.74亿元收购后者持有锦泰钾肥5.49%股权。因赣锋锂业副总裁傅利华同期也在锦泰钾肥任董事兼总经理,本次交易构成关联交易。交易完成后,青海良承持股比将涨至39.15%。

来源:赣锋锂业公告

而这也是自4月28日官宣拟拿下新余赣锋矿业10%股权后,不到一个月时间内,李良彬采取的又一收购动作。

现年56岁的李良彬是赣锋锂业的创始人,起初从江西锂厂科研所的技术员做起,9年做到分厂厂长,后又下海创业,成就千亿锂矿帝国。在此期间,赣锋锂业与行业另一龙头企业天齐锂业(002466.SZ、9696.HK)的“锂王”争夺战也已打响。

如今,随着李良彬通过在全球市场扫货持续发力,这场“锂王”之争又将走向何方?

两年豪掷111亿买买买?

赣锋锂业此次收购的锦泰钾肥经营范围包括提钾和盐湖提锂等,主要对巴伦马海进行矿产开发,矿区位于青海省柴达木盆地北部,锂、钾等资源是其优势矿储之一。截至2023年3月底,公司资产总额38.67亿元,净资产14.74亿元,资产负债率为61.88%。

从财务数据来看,锦泰钾肥是一家盈利能力还不错的企业。

2022年,公司实现6.54亿元营收和2.53亿元净利润。2023年第一季度,锦泰钾肥的营收和净利润则分别为2.18亿元和7128.83万元。

赣锋锂业表示,本次交易将进一步增加公司锂产品市场份额,有利于提高公司核心竞争力,符合公司上下游一体化和新能源汽车产业发展战略。

正如赣锋锂业所述,此次收购只是其长期战略的其中一步。早在2021年初,在公司20周年庆典上,李良彬就曾展望未来称,要在全球寻找更具竞争力的锂资源投资项目,做好充足开发准备,为赣锋成为全球锂行业龙头奠定基础。

此后,李良彬将全球扫货提上日程。

以最近两年为限,2021年5月,赣锋锂业表示,将通过全资子公司上海赣锋对英国Bacanora公司进行收购,交易金额不超过1.9亿英镑(约16.64亿元),其主要资产为位于墨西哥的锂黏土Sonora项目。

仅一个月后,2021年6月,赣锋锂业旗下赣锋国际也将出手,以1.3亿美元(约9.02亿元)拿下荷兰SPV公司50%股权。

2021年7月,赣锋锂业又提到,将以不超过3.53亿加元(约18.3亿元)收购加拿大Millennial公司股权。不过两个月后,该交易因竞争对手的“更优报价” 被终止。

但很明显,一次的并购失败并未影响李良彬的“扫货计划”。

2021年7月和10月,赣锋锂业又接连公开了收购汇创新能源100%股权和加拿大Litio公司8.58%股份的消息,作价分别为5240万元和1317.82万美元(约0.91亿元)。

整体来看,2021年的李良彬主要将目标聚焦在国际市场,但2022年之后,他选择回归国内,并在锂矿资源丰富的江西、青海当地进行广撒网。

如2022年5月-2023年5月,赣锋锂业共对外披露了4起交易,总代价约83.88亿元,收购对象分别为上海中城德基(间接持有江西松树岗钽铌矿项目100%权益)、英属维尔京群岛Lithea公司(拥有阿根廷Pozuelos和Pastos Grandes锂盐湖资产等)、新余赣锋矿业和青海锦泰钾肥公司,其中3宗为国内项目。

截至当前,赣锋锂业在两年时间共收购(拟收购)8个项目,7宗和锂黏土、锂盐湖等资源布局相关,涉及总交易款约为110.96亿元。

赣锋锂业为何全球扫货?

赣锋锂业全球百亿扫货的背景,也和公司面临的行业形势有关。

近年来,随着“双碳”战略逐步落实,新能源产业和新能源技术快速崛起,乘此东风,一众锂资源企业也在短时间内迎来爆发性增长,成为能源黑马,赣锋锂业和天齐锂业均为其中的佼佼者。

以锂起家、成立时间超过20年、2010年登陆资本市场、千亿市值、“A+H”两地上市,赣锋锂业和天齐锂业身上有着众多共同点。其中,天齐锂业一度在业绩方面更胜一筹,赣锋锂业则在市值方面实现反超,二者围绕着“锂王之争”你追我赶。

截至2023年5月12日,赣锋锂业的A股总市值为1303.05亿元,港股总市值为1103.36亿港元;高于总市值分别为1226.16亿元和914.98亿港元的天齐锂业。

但从财务数据来看,2023年第一季度,赣锋锂业和天齐锂业的营收分别为94.38亿元和114.49亿元,净利润分别为21.64亿元和84.54亿元,销售毛利率分别为89.8%和37.33%,天齐锂业的盈利能力又明显高于赣锋锂业。

在此背景下,赣锋锂业似乎在通过全球范围内加码锂资源投资的行为,来助力其矿端资源储备实现明显增长,以巩固行业地位。

来源:赣锋锂业2022年报

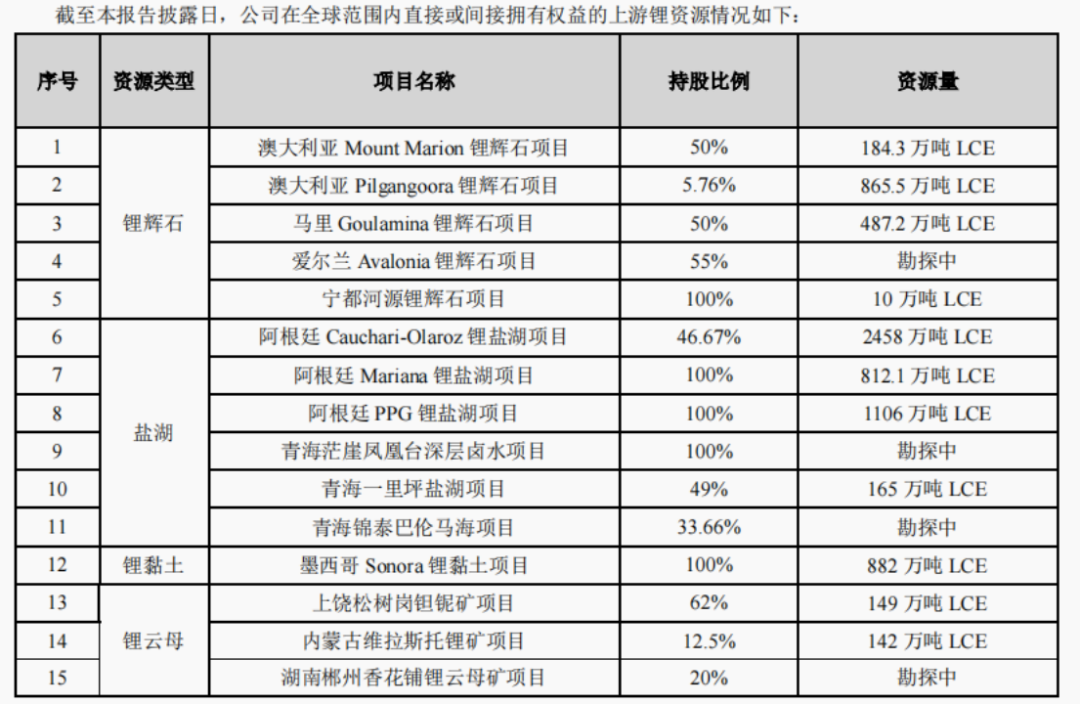

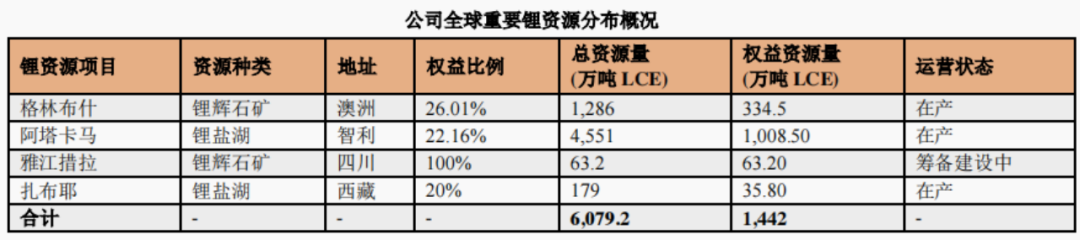

年报显示,截至2022年底,赣锋锂业直接或间接拥有权益的上游锂资源总量约为7288.1万吨LCE(LCE:碳酸锂当量,指固/液锂矿中能够实际生产的锂盐折合成碳酸锂的量),较2020年的4804.6万吨LCE上涨51.69%,高于2022年天齐锂业6079.2万吨LCE总资源量。

来源:天齐锂业2022年报

对此,IPG中国区首席经济学家柏文喜认为,赣锋锂业斥资百亿全球并购的举措,既有助于其占据资源与产能优势以争夺和提升自身的行业地位与话语权,同时也有有助于企业价值的成长。

知名经济学家宋清辉也提到,此举有助于其稳固行业地位,增厚未来业绩水平。

但在上市公司资源储备量逐年增长的同期,赣锋锂业的股价却未能保持相同的趋势,反而波动不断。

2021年5月初,赣锋锂业的股价为108.61元/股,此后不断升高,至9月1日达到峰值224.4元/股,4个月涨幅106.61%。但此后,其股价却进入下降趋势,截至2023年5月12日,赣锋锂业报收64.6元/股,较峰值下跌71.21%,总市值1303.05亿元。

在此期间,其港股股价也走出了一条相似曲线,截至2023年5月12日,赣锋锂业港股报收54.7港元/股,较峰值131.7港元/股下跌58.47%,总市值1103.36亿港元。

事实上,作为锂矿行业的龙头企业,近两年赣锋锂业也是备受机构投资者青睐的香饽饽。Wind数据显示,当前赣锋锂业A股和港股总计约有340余家机构投资者。

股票市场是映射实体经济的晴雨表,机构投资者的参与程度是影响证券市场的风向标。有业内人士表示,在赣锋锂业一季度净利润同比下滑的背景下,部分机构投资者或将重新评估公司价值,而他们后续增加或减持行为则将引起股价波动,对更多投资者的持股信心产生影响。

在此背景下,柏文喜认为,此次赣锋锂业选择通过并购等举措不断巩固和提升行业地位与市场影响力,可以助力其提振投资者信心和维护股价与市值,因为资金流向是影响股价与企业市值的最重要和最直接的短期因素。

锂价震荡不止,“江西首富”能否穿越周期?

不过,豪掷百亿并购多项锂资源,对于赣锋锂业来说并非百利而无一害。

宋清辉提示,上市公司应警惕业务整合风险,成功的整合是规避收购风险并实现潜在价值的重要一环,业务整合对很多上市公司来说都是一个巨大挑战。

柏文喜指出,公司在以并购扩大资源量与产能的过程中,也应该警惕项目质量、后续投资运营以及市场变化风险。

整体来看,赣锋锂业的收购举措更像是一把双刃剑。上市公司能否扬其所长、避其锋芒,则明显取决于掌舵者李良彬的思虑和考量,而能从锂厂技术员做到千亿帝国董事长,李良彬也非等闲之辈。

时间回到1967年,李良彬出生在江西丰城市的一个农村家庭,19岁考入宜春学院(原宜春师专)化学系。1988年毕业后,被分配至江西锂厂科研所工作,从事锂盐产品研制和开发。后凭借踏实肯干和勤于钻研,一路从技术员干到溴化锂分厂的厂长。

人生转折点在李良彬30岁这年悄然而至。

1997年,智利化学矿业有限公司(简称:SQM)在智利阿塔卡玛盐湖提锂成功,获得99%纯度的优级碳酸锂细粉末。而当时包括江西锂厂在内国内一批企业,用的都还是传统硬岩提锂方法。

面对技术差异,科研出身李良彬既感慨国外之先进,又对手头企业的改革略显无能为力。几经思索后,他选择辞去厂长职务,带着4个志同道合的同事开始自主创业。

但初次创业并不顺利,因经验不足和经营理念分歧,公司经营困难、濒临破产,甚至走到被拍卖地步。随后李良彬以总负债114万元、分期还款代价,独自盘下5人共创工厂,即如今的赣锋锂业。

后在李良彬的带领下,赣锋锂业一路有起有落,但在一些重要决定关口,李良彬都抓住了机会。他甚至还把曾经激发自己创业想法SQM的相关员工揽至麾下,即赣锋锂业现任副董事长、董事王晓申。

2007年,赣锋锂业销售收入达到2个亿,净利润4000多万元,金属锂、丁基锂(聚合催化剂、烃化剂)、氟化锂销量全国第一。2010年赣锋锂业成为“A股锂矿第一股”,2018年又成为中国锂业首家“A+H”股上市公司。

在此期间,作为创始人的李良彬身家也水涨船高,2022年,其以325亿元财富位列《胡润百富榜》第155位,蝉联“江西首富”。

来源:《2022年胡润百富榜》

不过,这场围绕着锂资源展开的“狂欢盛宴”最终迎来转折,自2022年11月起,电池级碳酸锂价格开始下滑,一度从近60万元/吨下降至3月的18万元/吨,当前回升至约24.75万元/吨左右,不到半年时间,降幅约59%。

高工咨询旗下锂电池研究平台“高工锂电”分析,大量的原材料和成品库存助推了2021-2022年碳酸锂价格的飙升,而行业目前已进入去库存阶段。其预测,2023年之后,随着大量锂矿项目的逐步投产,锂资源供应将逐步走向过剩。

整体来看,整个行业回归理性已经是不争的事实。

“而锂价回归带来的将是利润的重新分配,对于材料加工、电池生产、整车制造乃至消费者来说都是重大利好,新能源的普及率将会得到进一步的提升。”“高工锂电”补充。

每个行业都有自己的周期,锂产业也不例外。经过此前一段时间暴涨后,2022年,包括赣锋锂能在内的多家锂矿企业均在业绩方面迎来历史新高,突破记录。但在新一轮市场变革中,它们也要面临业绩下跌的风险和如何应对周期的难题。

但仍有券商机构较为看好赣锋锂业的公司前景。

财通证券此前曾表示,当前(虽然)锂行业供给持续释放,需求端增长不及预期,冶炼端持续累库,锂供需格局逆转,锂价加速回落,行业下行未来盈利承压。但赣锋锂业作为行业龙头持续推进产业链一体化,凭借自身有望穿越周期。

2022年10月,在“致赣锋的下一个十年公开信”中,李良彬提到,他希望下一个十年公司发展主题是“技术赣锋”。要把握时代机遇,让赣锋发展进入一个全新时代,去全球各地复制赣锋,如果这一轮我们慢下来,那就意味着错失最重要的发展时机。但加速扩张会是赣锋锂业维持行业地位的“张良计”吗?

您买过新能源汽车吗?对于赣锋锂业当前全球扫货的举措,您怎么看?欢迎评论区留言聊聊。

评论