界面新闻记者 |

在经历一季度的亏损后,生猪养殖上市公司的日子依旧难熬。

近日,A股上市猪企陆续披露了4月份生猪销售数据,随着猪价持续“磨底”,超6成公司销售收入环比下滑,整个行业仍深陷亏损泥潭,“养猪一哥”牧原股份(002714.SZ)单头亏损约156元。

4月猪价持续低迷,“养猪一哥”牧原股份单头亏损156元

上市猪企4月份生猪销售数据反映出生猪市场的持续萧瑟。

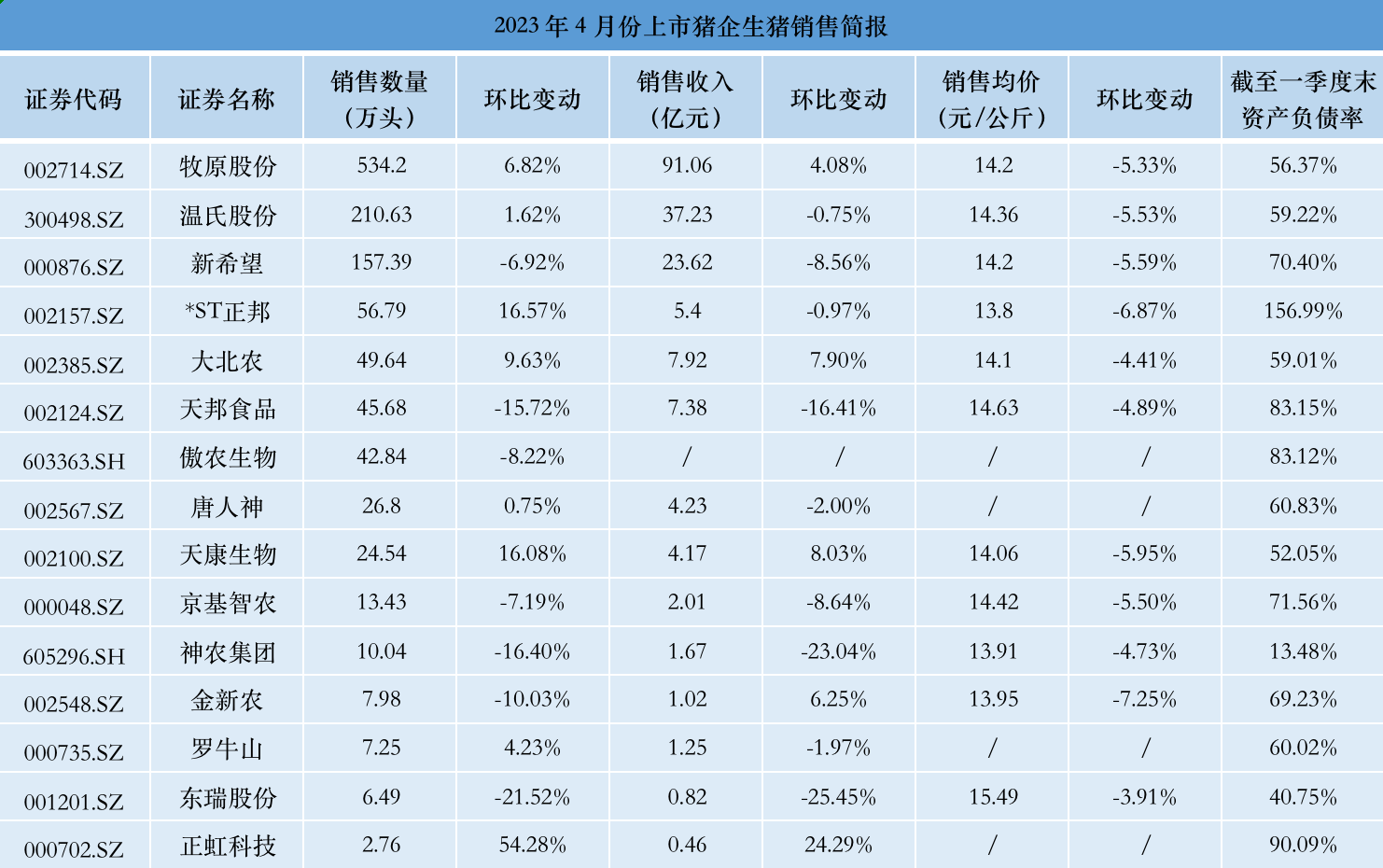

在已公布销售数据的11家猪企中,各家生猪销售价格均环比下滑,下滑幅度在5%左右,以金新农(002548.SZ)、*ST正邦(002157.SZ)7%左右的下滑幅度最大。

除东瑞股份(001201.SZ)外,其余猪企当月商品猪销售均价均不超过15元/公斤。牧原股份商品猪均价为14.2元/公斤,温氏股份(300498.SZ)毛猪销售均价为14.36元/公斤,金新农、神农集团(605296.SH)、*ST正邦商品猪均价均降至14元/公斤以下。整个生猪养殖行业陷入“出栏量越高,亏损数额就越大”的局面。

从当月销售收入看,包括温氏股份、新希望等多家猪企收入呈现持续下降的趋势,其中,降幅最大的3家公司天邦食品(002124.SZ)、神农集团、东瑞股份,分别环比下降16.41%、23.04%、25.45%;新希望、京基智农(000048.SZ)环比均下滑8%左右。

从销售数量来看,牧原股份依然凭借534.2万头的单月销售量稳居榜首,紧随其后的温氏股份销售量为210.63万头,它们分别环比增长1.62%和6.82%。

当月生猪销量环比增长、环比下滑的公司各占一半,增长公司中,正虹科技(000702.SZ)以54.28%的增幅居首,其次是*ST正邦、天康生物(002100.SZ),环比增幅均超16%;下滑幅度最大的是东瑞股份,其次是神农集团、天邦食品、金新农,这4家分别环比减少21.52%、16.40%、15.72%和10.03%。

生猪价格的波动关系着整个生猪养殖行业的生计。随着猪价下跌,龙头牧原股份也深陷亏损泥潭。2023年一季度,17家A股上市猪企亏损金额超100亿元,牧原股份、温氏股份、新希望三大头部猪企一季度营收总额约780亿元,亏损总额约56亿元。

一季度,“养猪大户”牧原股份营业收入241.98亿元,同比增长32.39%,归母净利润亏损11.98亿元;温氏股份营业收入199.74亿元,同比增长36.92%,归母净利润亏损27.49亿元;新希望营业收入339.07亿元,同比增长14.92%,归母净利润亏损16.86亿元。

亏损的直接原因在于养殖成本高于平均猪价。

以牧原股份为例,该公司1-3月的生猪销售均价为14.5元/公斤~15元/公斤,生猪养殖完全成本15.5元/公斤,出栏商品猪均重120kg,这意味着,牧原股份每公斤生猪亏损0.5元~1元,每头亏损60元~120元。4月份单头亏损金额达到156元。

牧原股份成本控制在行业处于领先位置,可见其余猪企亏损更为严重。根据上海钢联数据,今年一季度国内生繁自养一头生猪平均亏损达168元。

进入二季度后,生猪市场价格依旧低位徘徊。中国养猪网数据显示,4月全国生猪(外三元)价格始终在15元/公斤以下,最低下探至13.94元/公斤,5月初以来,其价格由14.63元/公斤左右降至目前仅14.28元/公斤。

“猪粮比价”是直观反映生猪养殖成本收益对比关系的重要指标。一般情况下,当猪粮比为6:1时,生猪养殖基本处于盈亏平衡点,低于该数值则陷入亏损。4月底,全国猪粮比价为5.21;截至5月15日,该比值跌至4.98,猪价进入过度下跌一级预警区间。

将时间线拉长看,自2022年10月以来,生猪价格已累计下跌超过50%。

本轮猪周期“拐点”何时来临?猪企何时能扭亏?

中国农业科学院北京畜牧鲁医研究所研究员朱增勇向界面新闻表示,“当前生猪行业处于2022年4月以来新周期的下行周期。本轮周期相对以往周期来说,规模化水平产业集中度明显提升,生猪产能主要受价格机制影响,外部冲击明显减弱。但肉类消费结构优化、人口数量、人口结构、收入影响猪肉消费需求稳中略减,成本高位下养殖收益降至常态,市场和政策红利时代结束。”

在朱增勇看来,目前母猪产能仍处于较高水平,意味着周期拐点还没到来。成本管控和做好重大动物疫病防控仍然是当前重点。

至于后续猪价如何演绎?朱增勇预计,二季度生猪供给仍将充裕、同比增幅或下降,但需求继续回暖,供需关系进一步好转,猪价有望在年中回升到成本线附近实现盈利。但供给较充裕前提下,猪价回升速度和幅度将比较温和。

资产负债率创新高,多家猪企下调全年出栏目标

经历连月亏损后,上市猪企资金压力倍增。

截至今年一季度末,近9成猪企资产负债率超50%,其中*ST正邦、正虹科技、天邦食品、傲农生物4家公司资产负债率超过80%。17家上市猪企合计负债规模超4000亿元。

短期负债规模数额最高的是牧原股份,达到407亿元。新希望、*ST 正邦紧随其后,短期负债均超100亿元。17家猪企短期负债合计达到970亿元,账上货币资金合计约560亿元,短期偿债压力较大。

上市猪企正在积极融资以缓解压力。牧原股份拟公开发行不超过50亿元公司债券,用于偿还公司及下属子公司债务、优化公司债务结构、补充流动资金。温氏股份拟向金融机构申请总额不超过700亿元的综合授信。天邦食品拟募资不超过27.2亿元,其中7.2亿元将用于补充流动资金。傲农生物拟募资18亿元的定增工作进展顺利。新希望拟募资45亿元的定增事项仍处于证监会核准阶段。

除了补充资金以应对债务危机外,也有不少猪企陆续调整经营策略。已有4家上市猪企下调今年的出栏目标共计600万~870万头。

傲农生物将今年出栏目标从原先制定的800万头降至600万头,公司表示,前期产能拓展的持续投入和经营规模的增长叠加猪周期低位的不利影响,公司资产负债率相对较高,短期偿债压力较大。

此外,天邦食品2023年全年生猪出栏目标下调至650万头,原定出栏目标为800-1000万头。大北农(002385.SZ)将今年出栏目标调整为500万头~550万头,此前其对外披露的出栏目标是600万头。天康生物将目标从500万头下调至280-300万头。

朱增勇表示,“上市猪企主动下调出栏目标主要是因为猪价持续低位导致养殖亏损。合理调减产能、下调出栏目标有利于缓解后期猪价尤其是2024年市场风险。”

“对于上市猪企而言,淘汰落后产能母猪、减缓后备母猪补栏速度和规模以调减产能,同时将经营管理重心放到成本竞争力提升上,科学利用金融避险工具,才能降低企业资金流动性风险。”朱增勇进一步表示。

评论