界面新闻记者 |

近日,长久数字科技有限公司(以下简称“长久数科”向港交所提交上市申请书,联席保荐人为中信证券、工银国际。

天眼查信息显示,冲刺上市的长久数科成立于2019年,“孵化”自长久集团的风险管理业务。而长久集团是一家汽车价值链服务集团,全称为吉林省长久实业集团有限公司。

2006年,长久集团开始提供风险管理服务;2016年,长久金孚成立,且长久实业的数字风险管理服务业务逐步转入长久金孚。重组完成后,长久金孚成为长久数科的间接全资附属公司。

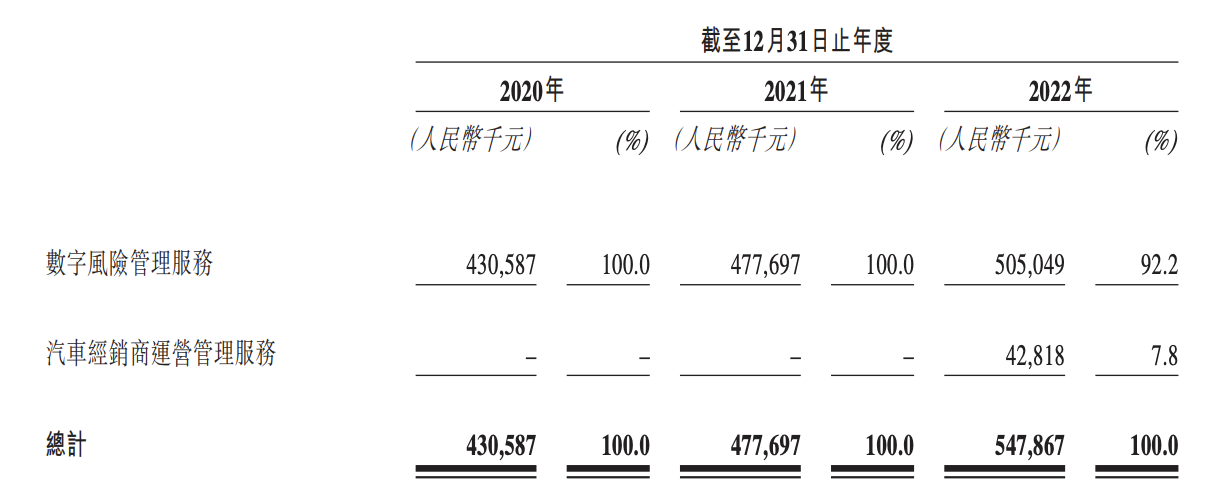

就业务结构来看,长久数科提供综合性汽车数字风险管理服务和汽车经销商运营管理服务。据灼识咨询资料,按2021年的收入(市场份额为47.4%)及截至2021年12月31日的汽车经销商用户数目计,长久数科均为中国汽车流通领域最大的数字风险管理服务提供商。

数字风险管理服务是公司主要的收入来源。自2022年4月开始,公司才为汽车经销商提供运营管理服务。

2020到2022年,长久数科的收入分别为4.31亿元、4.78亿元、5.48亿元,年内溢利分别为1.14亿元、0.84亿元及0.96亿元,复合年增长率为12.8%。

2020到2022年,长久数科的收入分别为4.31亿元、4.78亿元、5.48亿元,年内溢利分别为1.14亿元、0.84亿元及0.96亿元,复合年增长率为12.8%。

整体来看,长久数科的收入保持相对稳定的增长,但在经营利润方面,2021年同比减少13.2%至0.96亿元,到了2022年恢复增长。

对此,长久数科在招股书中解释称,前者主要由于业务扩张导致员工成本增加了1060万元,以及于2021年为潜在的汽车相关电商平台投资支付1000万元的不可退还保证金,该投资于磋商及尽职调查后并无完成。

长久数科的客户主要包括金融机构(主要为商业银行及汽车金融公司)以及汽车经销商。截至2022年12月31日,长久数科向18家商业银行的约200家分行提供数字风险管理服务,包括中国六大国有商业银行及12家股份制商业银行,此外还有24家汽车金融公司及约10700家汽车经销商。

对于长久数科来说,证明自身独立的获客能力可能是接下来很长一段时间“补课”的重点。

在数字风险管理业务上,长久数科的收益主要来自于独立第三方用户,但在汽车经销商运营管理业务上,长久数科极为依赖长久集团。

招股书称,公司最初专注于向长久集团拥有的汽车经销商提供运营管理服务,而该业务线开展于近期,因此绝大部分客户为长久集团的汽车经销商。截至2022年12月31日,长久数科共管理74家汽车经销商,其中73家为长久集团拥有,一家由独立第三方拥有。

与此同时,公司强调称,无法保证与长久集团的业务转让协议将按计划实施。若不能实施,公司可能无法向若干金融机构及汽车经销商提供数字风险管理服务,对于业务产生不利影响。为了开拓新的业务模式,公司在招股书中表示,公司的汽车供应链服务平台于2023年4月开始试运。

除了客户方面的集中度之外,分包商也是影响长久数科未来业绩的一大因素。招股书显示,长久数科将若干服务外包给分包商,主要包括质押车辆监管服务、车辆合格证书的集中管理服务及盘点服务。

报告期内,分包成本构成销售成本的绝大部分。截至2020年、2021年及2022年12月31日止年度,该公司计入销售成本的分包成本分别为2.53亿元、2.86亿元及2.90亿元,占同期销售成本的96.6%、96.6%及89.9%。由于分包协议通常为期约两年,因此分包费用的任何重大变动均可能导致分包成本激增,从而影响公司的盈利能力。

评论