文|壹DU财经

中国乳业,走到又一个十字路口。

国家统计局数据显示,2022年,我国牛奶产量为3932万吨,同比增长6.8%;乳制品产量为3118万吨,同比增长2%。到了今年1-3月,乳制品产量767.9万吨,同比增长4.6%。我国乳制品在经历了2022年的收缩后开始恢复增长势头。

事实上,受消费降级、消费平移、消费升级等影响,乳品消费的结构分化愈发明显。比如,从产品变化看,低温鲜奶进入全方位的竞争阶段;常温奶基础型产品增加较快,但价格竞争激烈;中高端乳品的降价销售与价格恢复过程,品牌价值的作用明显;

虽然细分领域巨变,但整体市场朝着好的方向发展——国产乳企核心竞争力持续提升后,行业也从恢复性增长,进入全面振兴的新阶段。

01、从受压制到全面振兴

曾几何时,超市冷藏柜里并排放着的乳制品让中国消费者莫名难过。同样1L的鲜牛奶,国产品牌售价最低,韩国牛奶是国产牛奶的1.5倍、澳大利亚品牌居然是国产牛奶的3倍。即便如此,不少消费者仍然会选购进口奶。

这种情况在2016年尤为明显。数据显示,2016年上半年,国内奶牛养殖亏损面达到51%。面对世界各地进口液态奶直接抢占国内消费市场的现实,国产奶企业一度处于“被动挨打”的局面。很多业内人士认为,主要原因在于当时我国尚无完善的奶产品品质评价体系,以致于消费者不知道什么牛奶好。

作为国民营养健康不可或缺的产业,中国奶业的发展与振兴,受到国家的高度重视。2016年,“奶业联盟”应运而生,其所实施的优质乳工程,核心就在于挖掘奶类的鲜活营养和健康营养价值,研发制定科学的优质乳评价标准体系,对进口奶与国产奶采用统一的标准,进入客观评价。这也使得消费者有了评判的标准。

自此,中国奶业上演了一场历史巨变。

持续出台的利好政策,使得奶业涉及的各个环节得以完善。如《关于推动奶业振兴保障乳品质量安全的意见》全面部署加快奶业现代化,做大做强民族奶业;《乳制品企业共同推进行业高质量发展宣言》号召所有乳企要切实保证产品质量安全,生产让人民群众放心的乳制品。

再到新近出台的《国产婴幼儿园配方乳粉提升行动方案》(简称“新国标”),强化规范管理,提升国产奶粉的品质、竞争力和美誉度。

中国乳业在七年时间里,终于进入全面振兴的时代。

数据显示,我国乳制品市场规模已超过1800亿元人民币,成为全球最大的乳制品市场之一。

02、老玩家稳居C位,新玩家风声水起

经过70多年的发展,中国已成为奶类生产和消费大国。随着中国乳业向好发展,产业基础不断巩固,行业市场呈现出较为鲜明的格局来。

一方面,由行业前列的伊利、蒙牛组成的第一梯队,以高速增长引领行业潮流。如2022年,伊利实现营收近1251亿元。蒙牛则做到了925亿元,同比增长超过5%。

另一方面,光明、三元、君乐宝等乳企组成的区域企业阵营,大力发展低温鲜奶市场,乳品消费升级,消费者对乳品营养价值的认识不断提升。

第三,新型乳企持续升温,以认养一头牛为代表的新兴品牌,在过去数年间,快速抢占市场,成为搅动奶业市场的有生力量。

由此可以看到,中国乳业的市场玩家之多,竞争之激烈。

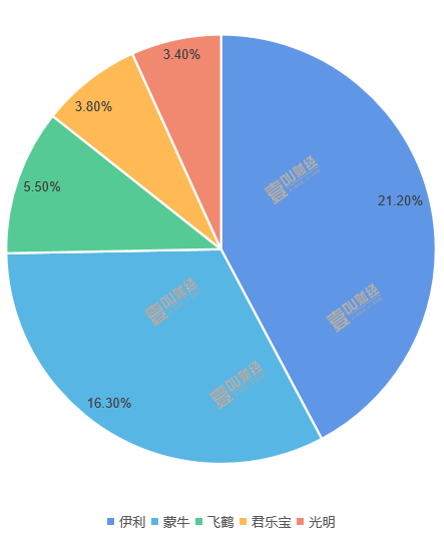

一直以来,伊利与蒙牛被公认为是中国乳业的两大巨头。国家统计局数据显示,按销售金额统计,2022两大巨头分别占据了21.2 %、16.3%的市场份额。排在其后的是光明、君乐宝和飞鹤。

在两大巨头的竞争中,伊利手握200亿级明星单品金典、安慕希、伊利纯牛奶,以及100亿大单品优酸乳、10亿级单品舒化奶、谷粒多、QQ星等。其中,安幕希在酸奶市场的份额达65%,稳居品类第一;金典作为有机品类白奶第一,市场份额也保持在第一位置。

相较于此,蒙牛则拥有特仑苏、真果粒、优益C等明显产品。其中,特仑苏作为全球乳业最大单品,在蒙牛众多产品中销量贡献第一、市场份额第一。

在未来,两大巨头的全方位对决也将成为行业的重要看点。

相较于老玩家拼明星单品的贴身肉博,新税玩家认养一头牛、北海牧场、乐纯、简爱等品牌则在创新、营销和渠道层面独辟路线。

03、未来的角力场

事实上,为了顺应消费升级的需求,龙头乳品企业势必在最核心的部分来提升核心竞争力。

优质奶源、渠道、品牌及产品研发一直都是乳品企业比拼的重点领域。

尤其是在优质奶源层面。对乳品行业而言,上游优质奶源资源具有极强的稀缺属性。因此,所以竞争格外激烈。公开数据显示,目前我国按产量排名的中国奶牛养殖TOP30牧场中有15家被伊利、蒙牛、君乐宝等头部乳企控股或收购,剩余牧场主要由国资企业控股。

头部乳企拓展上游牧场布局逐渐成为乳制品行业的常态。早在2021年起,包括伊利、蒙牛、光明、飞鹤、君乐宝等多家乳企都投建规模化养殖场,以抢夺优质奶源,推进产能建设。

其次是渠道层面的竞争。近年来,线下销售渠道物经营越发不尽人意,费用高、竞争激烈,特别是一些小型乳品企业,处于进退两难的境地。

一家从线上渠道起家的乳品企业曾对壹DU财经表示,线下渠道成本过高,未来公司的策略依然是线上渠道的拓展。“龙头乳企大张旗鼓的方式不适合我们。并且从公司过往在线上渠道的经验来看,现在一二线城市的年轻人对线上渠道的依赖明显要高于线下。”同理,在品牌层面上,该公司也是采访与用户精准触达的方式,而非传统高大上的广告。

如果说上述三个领域的竞争是升级版,那么在产品研发层面的竞争在未来或将愈演愈烈。这种趋势就在于,龙头企业在业内领先的基础上寻求高端化与超高端化,中小乳企则把重心放在差异化上。

高端化与超高端化,与社会变迁与中产崛起相关,这部分消费者的购买力越来越强,他们对于生活质量提出了更高要求。也就是说,品牌光是“好”是不够的,必须就做到“杰出”才行。

如何做到高端、超高端?在原料上,植物蛋白、液态配方奶粉开始兴起;在奶源上,做到限定奶源、限定牧场,近年来,“有机牧场”“娟珊奶”等概念频出;

最后看产品创新。相较于高科技企业,乳品行业的研发占比普遍偏低。

从近五年的研发费用上来看,伊利和蒙牛的研发费用占比并不算高,相较于千亿元的营收,几个亿的研发费用仅占到了总营收的不到1%。

数据来源:壹DU财经根据公开资料整理汇制

另外,中小乳企虽然在资金投入上比拼不过头部企业,但也将科研创新作为重点布局方面。尤其是在奶粉领域。一位乳企资深人士向壹DU财经表示:“科研是未来高端、超高端奶粉的真正核心竞争力。”

写在最后

当前,乳品行业已进入了新的发展周期,国产乳企也呈现出百花齐放的态势。品质提升、品类丰富、渠道拓展正在成为主旋律。国产乳企的未来,值得关注。

评论