文|新腕儿 怜舟

当整个市场的热度走向至高点,就到了优胜劣汰的环节。

消费品就是这样,年轻消费者们总是对新鲜、烈奇、有限的事物更有兴趣,卖场市场很快会变成买方市场,

总有些项目出现的意义,可能就是为了点缀商业历史。

延续上篇华创证券的调味品研报《从底料格局复盘,看复调演进》。

在前期的文章中,我们都是在讨论复合调味品发展的问题。

聚焦回答复合调味品的机会前景,为什么做、怎么做。

在这篇研报解读的内容中,我们侧重于剖析行业环境和体质。

帮助一众复调企业识别风险,分析市场环境,制定长远战略。

01、复调市场会出清吗?

要想知道复合调味品行业最终会形成的格局和走势,

可以先和其他行业对比判断。

找个合理的参照物。

我们可以和啤酒、空调和预调酒行业做个对照。

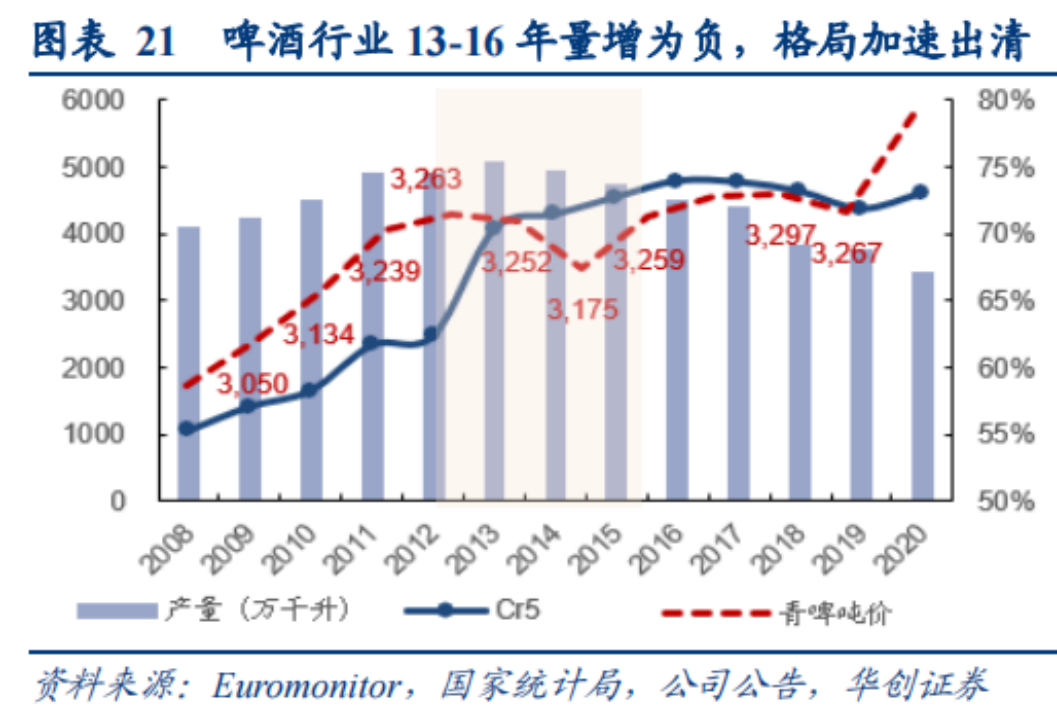

啤酒行业在2013年至2016年时,就经历过一波行业出清。

其实就是在2013年时,啤酒行业产能见顶了,整个市场竞争激烈。

一般在这个时候,就会变成买方市场,卖方在价格上没有主动权。

龙头企业在这时采用价格战策略,主动降低价格。

现金流压力很快来了。

2016年,啤酒行业亏损的企业占比在31%,行业盈利一度承压。

这个时候,很多中小企业顶不住,陆续离场。

在上文中,我们提出过一个观点:消费品通常第一波赚成长的钱,第二波赚格局的钱。

前者是小钱,后者才是大钱。

但格局的钱,不好赚。要求龙头企业战略动作足够的坚定,公司现金流足够钱,行业门槛和盈利水平要足够高才可以。

啤酒行业恰是如此。

嗅到行业机遇后,嘉士伯在2010年起,连续三次增持重庆啤酒。

华润在2013年时大手笔收购金威。

啤酒行业的CR5迅速拉到80%。

行业集中度拉满后,中小企业自然离场,行业格局稳定后,几家头部默契的在2017年和2018年冲击高端化市场。

高端啤酒打入市场,意味着整个啤酒消费行业已经有足够深的积淀和认知。

价格战永远是狙击后来者的有力手段。

这点在其他任何行业,都是适用的。

2002年,是空调业一个难忘的年份。

那年的四季有个“凉夏”。

北方持续低温,南方却连续下雨。

凉爽的夏天中,并不是那么需要空调。

据公开数据,2002年的空调市场年产量在2500万台,比去年的产能增长了20%,销量却下降了15%-20%。

空调和别的行业不一样。

比如我们和啤酒,这事儿不用心情影响,不受天气影响。

在烈日炎炎的夏天,能让爱喝啤酒的人不喝了,

细想下,干扰因素只可能是医生和老婆。

空调像个“城市农民”,得靠老天爷赏饭吃。

今年要是热了,空调就会大卖。

空调业就火了。

今年要是冷了,

那“城市农民”播种了一年,能不好颗粒无收。

连明年买麦子肥料的钱都得赔进去。

在那年凉夏,这帮“城市农民”是很惨。

大量中小品牌产能过剩,库存积压,

现金流压力都很大。

奥克斯当年出手十分果断。

在2002年发布了《空调制造成本白皮书》,牵头降价。

行业均价年复合增长率变成了-18.4%。

做空调用的钢、铜、铝成本都在增加。

内忧外患。

大量中小企业被迫出清,市面上的空调品牌数量从400家,减少到30家。

龙头企业净利率从6%-8%,很快降到了3%。

失去了眼前的利润,他们收获却也很大。

2002年,行业CR3还是33%

四年后增加到55%。

空调行业集中度大幅提升了。

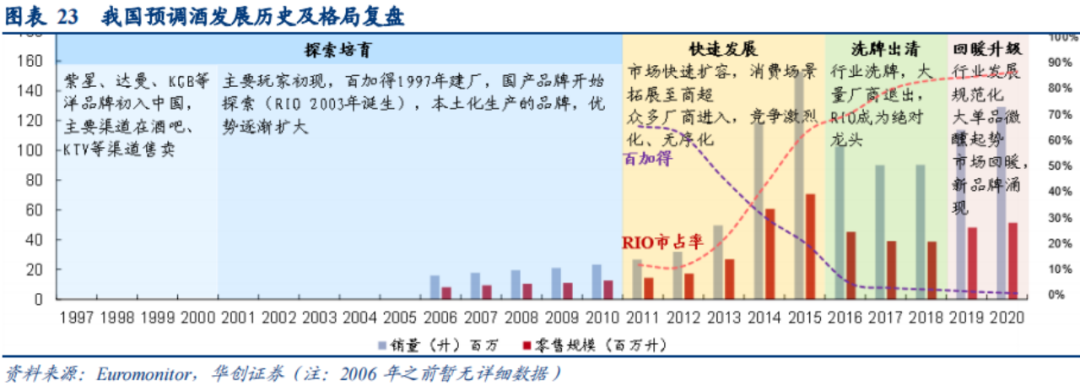

还有预调酒。

说起预调酒,最先想到RIO。

的确,RIO在预调酒市场的影响力,有90%市占率,和底料产业可比性不强。

但预调酒市场格局演变规律,还是可以借鉴的。

2012年到2015年,预调酒还是个新鲜事儿。

年复合增长率是54%,成长性很强。

RIO抢先抓住机会,大手笔投入广告,扩大影响力。

以至于笔者一提起RIO,就想起在天台上开Party的画面,周围闪闪亮亮的灯光,几个年轻人每人拿着一瓶不同颜色的RIO干杯的场景。

RIO的广告钱花的很值。

在当时,预调酒还是个风口。

和两年前那一拨很像。

那会,五粮液、洋河、黑牛等,凡是跟酒沾边的公司,都来了。

问题很快出现了。

消费者新鲜劲来得快,去得也快。

喝了一次预调酒后,大家也不是总开Party,买了一次就不买了。

市场压货,供需严重失调。

成了买方市场。

RIO很快反应,把存货率从2015年的6.6%,在2016年下调到2.8%。

减轻存货导致的资金压力。

中小品牌就难过了。

这些产品同质化严重,定价还很高,卖不了品质生活,又不属于大众性消费品。

卖不出去。

慢慢的,一波品牌都离场了。

百润终于坐稳了龙头的位置。

商业世界总有既定的规律。

啤酒、空调和预调酒三个行业出清的过程,也暗示着一些规律。

行业出清有两个前提。

一个是存量市场到了整合期,龙头企业发现整个市场已经到了制高点,会决定下场打价格战。

中小企业的能力和资金实力难以应付,最终会离场。

另一个前提是,已经成了存量市场,行业容量和规模已经确定了,或者行业盈利能力很差的时候。

就像空调行业,在2002年阶段,行业盈利能力很保守了,市场也到了存量状态,龙头出手打起价格战,行业迅速出清。

用这两个维度来看底料,行业状态还是比较乐观的。

底料行业盈利水平还是比较乐观的。

在2021年调增期时,颐海国际的净利率是13%,天味是9%。

餐饮企业的小肥羊、秦妈、德庄的毛利率空间也在15%左右。

国内的火锅底料生意还是能做的。

毕竟吃火锅这事儿,不挑人。

就是有的地方爱吃辣锅,有的地方好吃清淡点的。

这点能告诉大家,火锅底料的成长性、盈利性都很不错。

门槛也不高,重要的是味道。

随后还会有新品牌进场,大家会不会买单就不一定了。

市场容量大,也有大品牌林立,但底料不一样的。

在大消费中,永远有两种生意很容易做集中化。

一种是能把生产成本优势和效率发挥到极致的生意。

靠“便宜”的卖点,抢占市场份额。

比如早年的啤酒,就很便宜,到后来才做高端化的。

还有一种就是创造感情属性,以产生品牌溢价的产品。

“贵”就是它的卖点。

比如LV等奢侈品。

那么这时我们再来看火锅底料。

火锅底料做不了太大的规模化。

底料的直接原材料占比很高,上游是牛油、花椒等农产品,下游客户都很分散。

下游分散的客户,导致上游很难做规模化。

每个地方吃火锅口味不一样的。

重庆成都一带连路边摊都是火锅,大家还都喜欢吃牛油辣锅。

但像是潮汕一带,当地人习惯吃清淡点的锅底。

这种消费习惯产生的影响是,例如某个地区的消费者提起牛油锅,最先想到颐海国际,其他清汤锅在这里,就算出了牛油锅,也不好卖。

这种消费习惯直接干扰到火锅品牌的规模化生产。

每个品牌都在做着自家生意,干涉不了别人,自然也不那么团结了。

颐海国际曾尝试过降价,对40%产品降价了7%-10%后,其他品牌都没有跟进。

那场价格战并没有燃起战火。

但像是空调行业他们就不同。

奥克斯降价后,其他头部抓紧跟进。

战事瞬间一触即发。

这是行业的性格和体质所决定的。

也是底料行业不会出现出清情况的本质所在。

02、集中在C端

结合其他行业出清拐点的例子,能帮助我们更客观的思考理解底料行业未来的发展趋势,及底料行业和其他行业不同的地方。

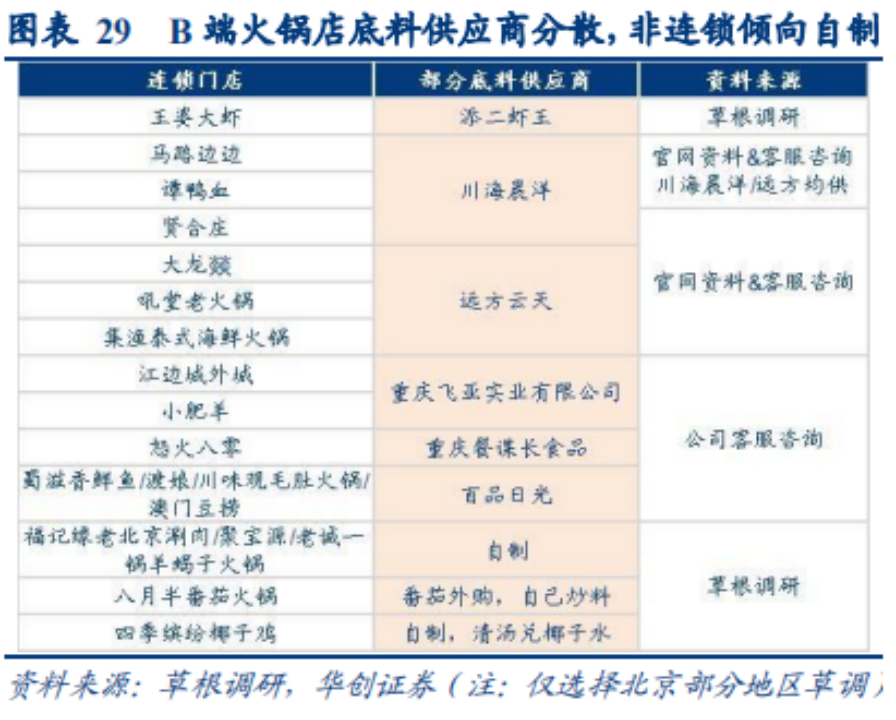

底料行业是门B端生意。

这句话是有数据支撑的。

据研报提供的数据,B端底料市场规模是400亿-500亿;

C端市场中,天猫和商超已经有60亿了,还有其他渠道,整体销售额在150亿到200亿。

B端占比能达到70%。

这里要注意了。

B端是主要收入来源,那么底料行业集中程度就由B端决定了。

B端就是餐饮门店。

小型餐饮门店看重的是成本,大型门店看重品控和质量。

其实这类餐饮店的生意,恰恰是做难做的。

底料覆盖的餐饮店,就是火锅、冒菜、麻辣烫、香锅、串串香……也可以炒菜用。

我们在之前的文章中提到过,国内餐饮店连锁化程度低,门店模型脆弱,长期经营是件很难的事情。

不同餐饮店会考虑到同质化的问题,对产品口味有些个性化要求。

品牌既要做到性价比,还要有风味定制的服务。

也很难做长期合作。

因此,B端的底料生意可想而知。

不只是这样。

有的店会自制底料,保证自己独特的风味。

像是串串香、麻辣烫,都需要这种口味特色。

这几项因素,以B端为主的底料生意天然分散。

现在B端市场的CR3在20%以下,除了颐海国际常年给海底捞供应,市值在18亿左右,行业其他的企业都是10亿量级。

除了像颐海这样和头部大餐饮企业绑定,可以借力走向全国。

还有一种,就是代工。

为中小B端做代工,做长尾市场,例如聚慧。

C端倒是集中度高。

大家买底料就是冲方便。

今天中午想吃火锅了,立刻网上下单,或者去附近超市买一袋。

好吃不贵。

这更考验底料品牌的渠道能力。

当然,重点还是产品本身,是复购率的保证。

颐海的C端市场做的也很强。

2021年,颐海营收18亿,线下网店约50万个。

第二梯队的天味、红太阳、聚慧、德庄和桥头营收大约是10亿规模。

其中,天味和红太阳属于传统零售思路,就是进传统渠道销售。

其他像是聚慧是面向小B端,德庄和桥头有自己的餐饮店。

底料行业的成长方向不适合聚焦集中度这件事上。

倒是可以做资本化加速。

像是颐海国际,当年上市让它和其他品牌瞬间拉开了差距。

还有草原红太阳,在2022年6月做辅导备案登记。

资本化会是底料行业最适合的出路。

03、关键玩家们

底料行业主要玩家,还得是颐海、天味和海天。

颐海和海天的底料产品,在C端市场做的最好,海天更像是C端市场中的一个平台。

先说颐海国际。

眼下颐海国际股价低迷。

市场的质疑来自于关联方海底捞溢价过低。

过去6年,关联方年复合增长率是26%,第三方却有39%。

作为颐海国际的营收巨擘,海底捞接连闭店,开店速度放缓,影响了市场对颐海的信心。

颐海原先做一二线市场,我们在下沉市场倒是不多吃。

他们决定铺开下沉市场。

调整价格体系,降价,在分拆三四线城市分销商。

还会单独招商,聚焦下沉。

一二线城市占比也从2015年的83%,下降到现在的53%。

人们吃火锅底料,还是对品牌有惯性。

颐海原先是在一二线城市,此番下沉是场降维打击。

对价格敏感的下沉市场,大程度会接受。

天味的产品内容会比较丰富。

他们做火锅底料和川调。

后者就是酸菜鱼、小龙虾调味品。

也就是复合调味品。

我们在上文提到过一个逻辑,

复合调味品想要做好,有两种方式,

一种是做大单品,

另一种是面向企业做定制调味品。

天味两种都做。

他们除了卖手工牛油,还卖酸菜鱼。

这两种可以看做是天味的大单品,以放量为主。

所以,天味需要研制很多大单品。

另外,他们还有定制餐调服务。

2022年4月,天味投资了定制汤料企业独凤轩,要求这项业务未来5年能保证50%的年复合增长率。

这类业务很考验公司的选品能力和管理能力。

如何敏锐精准的捕捉消费者口味,做出适合的产品。

颐海国际靠底料业务起家,底料是天味的大单品之一。

但海天就不同了,他们是一家平台型调味品企业。

想想看,我们生活中选择酱油、酱料等调味品,会留意到海天的产品。

但买火锅底料,看到海天,吸引力就弱一些,这是品牌心智导致的结果。

海天的产品线本身也不完整。

他们最初只推出了4款底料SKU,后来在线上加了9款。

相对于其他几家,海天讲究的是个猎奇。

他们不做常吃的牛油火锅、清汤锅底,

选择了大众消费者生疏的云贵酸汤、韩式部队锅,实属有些不合群了。

在销售上,海天的心态还没调整过来。

底料是个新品,海天没有做宣传,消费者有些陌生。

他们对底料和酱油是同一种营销模式,

都是品牌和渠道,就是进入大商超,搭配赠品做促销。

其实底料不适合搭配赠品。

公众对海天的底料都还不熟悉,连买都不会买,怎么会冲赠品下单。

产品不好卖。

海天对经销商还很严格。

想要渠道的补贴和支持,经销商必须得把销量做到一定的规模。

新品本来就难卖,如此一来,天味做底料的事,恐怕很多人还不知道。

海天的这种做法,在调味品行业不少见的。

前有日本酱油品牌龟甲万,当年凭借酱油和面条汤底“万面”,一举做大品牌势能。

堪称躺着赚钱的生意。

后来在20世纪60年代至80年代,那是日本复调也的黄金时期。

日本汤料、蛋黄酱、沙拉酱等,都是大家重视的复调品类。

龟甲万当年觉得,如果做复调的话,会和下游客户正面竞争。

毕竟自己是靠Ebara烤肉酱,为他们供应酱油起家。

靠复调品牌发家,怎么忍心和客户正面刚。

而且研发有试错成本,万一不成功,客户没了,鸡飞蛋打。

龟甲万放弃了。

1990年之后,复调逐渐取代了基础调味品,就是龟甲万的酱油,他们才被迫转型做复调。

可市场已经有龙头了。

按照龟甲万的经历,我们可以理解为什么调味品品牌们,没认真做底料,但还是要做产品。

可能意在强占卡位,重心还是在主业上。

底料会是大家都看重的市场。

只是,眼下的底料市场还很分散。

C端市场有颐海,B端市场分散。

通过颐海、天味和海天三家公司不同的底料发展思路来讲,

颐海的底料生意是不可复制的,他生来就做底料,后来与海底捞合作,两家公司也算是相辅相成了。

海天有自己酱油大单品,底料自然不是那么受重视。

天味倒是有值得学习的地方。

他们按照复调大单品的逻辑来做底料。

如此一来,底料可以炒菜用,也可以煮火锅,避开了底料分散性高,还强依赖渠道的特征。

出了底料大单品,还有酸菜鱼底料大单品、龙虾底料等等。

天味是的战略核心意在复调,而不是底料。

这个思路打开了自己的商业空间。

迎合了我们文中提到的格局。

消费品的大钱,就是格局。

评论