界面新闻记者 |

周五,A股市场整体呈现探底回升的态势,三大指数小幅上涨,科创50指数涨超1%。板块方面,芯片、机器视觉、半导体、人工只能等板块涨幅居前。热门个股长光华芯(688048.SH)20CM封板,江波龙、寒武纪、恒烁股份、东芯股份、澜起科技等纷纷冲高。

本次封顶之前,长光华芯二季度以来的市场表现一路低迷,这与其一季度严重下滑的经营情况有关。

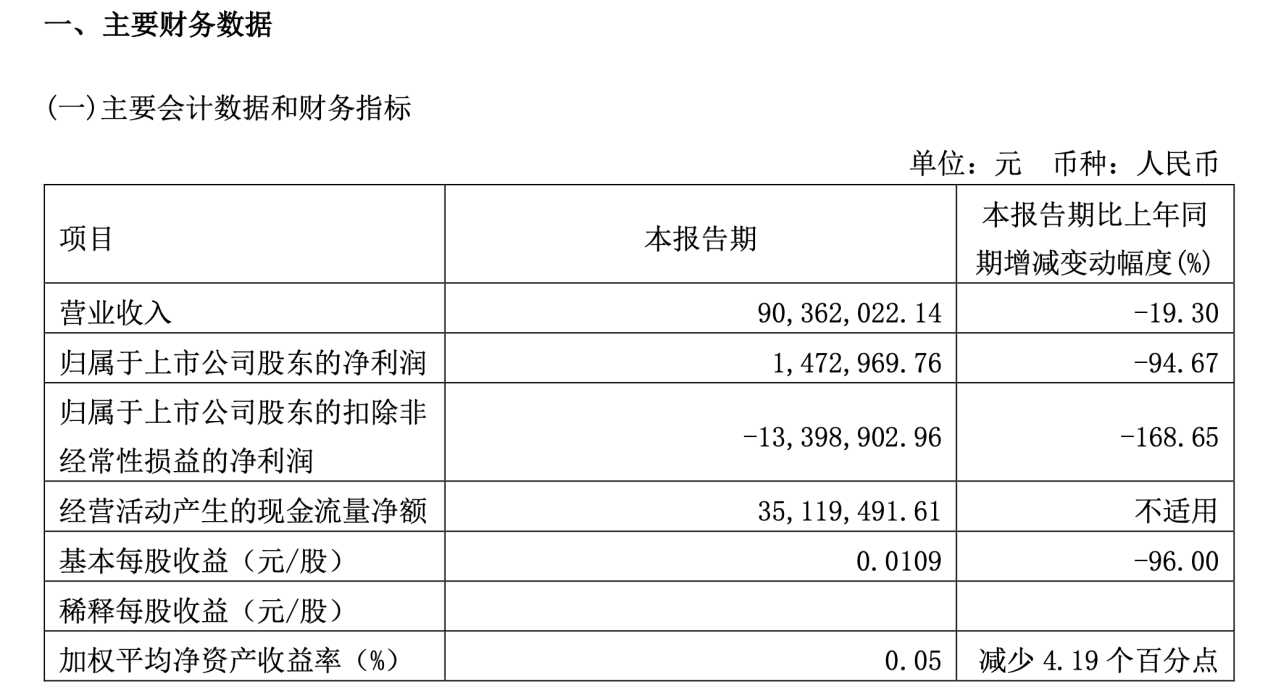

根据长光华芯披露的财报,一季度公司各项财务指标均大幅下滑,营业收入9036.2万元,减少了19.30%;归母净利润147.30万元,减少了94.67%。二季度以来,长光华芯市场表现一路低迷。

与此同时,有基金公司悄悄进场。界面新闻记者从一季报中发现,长光华芯一季度十大流动股东,有“进”有“出”。

一季度,长光华芯十大流通股东中,出现了两个“新面孔”。博时基金和施罗德投资管理(香港)有限公司成为新进十大流通股东。

博时军工主题持股198.46万股,占流通A股比例6.34%。施罗德环球基金系列中国A股、施罗德环球基金系列大中华和施罗德环球基金系列中国优势买入长光华芯,分别持股138.14万股、105.28万股、82.35万股,分别占流通A股4.43%、3.37%、2.64%,合计持股325.77万股,合计占流通A股10.44%。富国军工主题增持105.85万股,现持股156.27万股,占流通A股比5.00%。

当中也出现了减持,鹏华新能源汽车主题减持35.47万股。

对于近期存储板块明显上涨,创金合信基金研究员郭镇岳认为,是多重事件催化的结果,包括:国内重要存储设备供应商宣布重启合并谈判,三星电子和美光等厂商通知分销商不再以低于当前价格的价格出售DRAM芯片,长江存储也已经正式通知企业级NAND涨价,涨幅约在3%-5%左右。

从行业基本面来看,需求侧方面,行业经过一段时间库存去化,目前的库存水平不断在向正常水位靠近,终端客户去库存接近尾声,行业复苏拐点可期。供给侧方面,全球几大存储巨头相继削减2023年资本开支,部分产品价格已经贴近和低于成本价格,行业巨头三星电子于2023年4月宣布计划削减存储芯片产量,供需差有望收窄。目前我们仍然在密切关注存储行业周期见底的边际变化带来的投资机会,后续如果需求转暖较快,行业的表现可能会更乐观。

评论