文|英财杂志 刘超然

“白电三巨头”最新业绩已经悉数公告,虽然整体处于增长,但明显营收均出现了增速放缓,仅有海尔(600690.SH)的增速还能维持在5%以上,美的和格力2022年营收增速都下降至不足1%。经济压力叠加人口红利消失,面对白电天花板,从各家细分业务能看出应对之策,美的(000333.SZ)正依靠收购的工业机器人公司库卡转型工业智能化;海尔的海外市场营收已经逐渐超越国内。然而只剩下格力仍然在十字路口彷徨、挣扎,董明珠亲自带货小家电品牌大松,但效果仍然不尽人意。

未来五年,白电的格局会发生怎样的变化?

01、格力错过白电黄金扩张时期

关于格力与董明珠,故事的上篇是美好的,董明珠即将步入古稀之年,为格力付出近半生,双向奔赴、相互成就。对市场来说,格力与董明珠,几乎是可以划上等号的,两者可谓双向奔赴、相互成就。

董明珠上一次豪言是靠自己的力量将格力打造成“世界500强”。2005年格力的空调产量、销售收入、市场占有率上全球销量第一,并在这个第一保持了7年。2014年,60岁的董明珠,兑现了承诺,带领格力晋级“世界500强企业”,格力当年营收达到了惊人的1400亿,归母净利润超过140亿,远超当时的白电三巨头之一的海尔,且仅营收稍逊于龙头美的集团。

然而故事的下篇却实在不尽如人意。

彼时的“白电三巨头”还处在同一起跑线,美的为了长远发展,曾自断企业手臂,精简业务线,砍掉了非家电业务的产品型号接近7000个,诸如电熨斗、剃须刀等全部退出和关闭。同时停止了30余个产品平台的运行,将战略聚焦于白电板块的深度上;海尔则是嗅到了市场的变化,为寻求突破转型,发布了“绿智能”趋势,确立了家电智能化的转型,并将目标放在了海外市场。而格力的董明珠也按捺不住了,开始研究互联网和智能电器。

由于三巨头都在互联网和智能化上疯狂试探,寻求转型突破,由此引发的白电价格战争也就随之打响了。

为抢占市场,各家都在扩产,截止2016年5月,经过新一轮的生产后,当时我国空调库存压力已经飙升至4500万台,奈何高库存,白电三巨头2016-2017年这两年的存货水平都出现了阶段性新高。

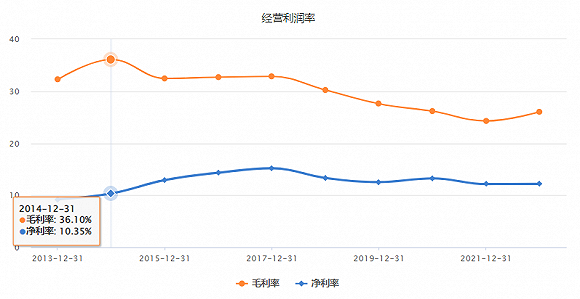

尤其是格力的2015年,公司业绩的明显下滑让市场大跌眼镜,一方面是空调整体产业进入下行周期,另一方面也是竞争对手同样强大。根据2015年格力的年报来看,那一年是格力电器转型年,主导产品升级,提升内部管理,严控实抓费用、成本。受益于原材料价格相对稳定,格力的盈利能力进一步提升,净利润率虽然从2014年的10.35%提升至12.91%,但是毛利率却出现了更大的下滑,从36.1%下滑至32%附近。

2015-2017年全球白电都出现了需求下滑的情况,虽然集体业绩下滑,但对于巨头来说正是“大鱼吃小鱼”的时机,那三年算得上是全球白电板块扩张的窗口期,美的和海尔正是抓住了这个机遇实现了大幅扩张:前者在2016年一口气拿下了意大利Clivet和日本东芝家电,还斥资百亿购买了德国的库卡机器人,为工业智能化铺路;而后者则以55.8亿美元的现金方式向美国通用电气(GEA)购买其家电业务相关资产,创造了当时中国家电业最大一笔海外并购。两家巨头的这两笔巨额并购在今天看都产生了巨大的正反馈。

实际上,格力也嗅到了机遇,在公司2015年年报中称:将继续以空调产业为支柱,在此基础上大力开拓发展新能源、生活电器、工业制品、模具、手机、自动化设备等新兴产业,将格力从单纯的家电制造企业向新能源行业及装备制造企业拓展。很明确,格力自己也已经意识到空调业务已经无法满足公司成长,有必要利用资金优势来进行扩张了,这也是董明珠为何坚持130亿全资收购银隆新能源的核心,一方面是战略扩张,另一方面是与另两大巨头分庭抗礼的筹码。

但是酝酿一年多的“造车计划”遭遇部分股东反对而告终。

虽然后面董明珠则以个人名义投资10亿元,获得珠海银隆7.46%的股份。2017年3月31日,董明珠持股珠海银隆的股比再次上升至17.46%,成为第二大股东。资料显示,董明珠实缴现金1.927亿元。

如此下血本的投资,能看出董明珠想开启格力多元化的决心。2017年在格力的产品端确实带来了增量和希望,根据2017-2018年格力主营构成来看,出现了21.26-31.09亿的智能装备收入,这还要归功于2017年银隆新能源从格力采购的190亿智能装备和工业制品,当然也叠加了空调产业的回暖,然而这样的增量收入也未能转变股东大会反对的决心。

行业回暖叠加格力“独特”的销售模式。2018年格力在董明珠的带领下到达了阶段性的顶峰。2018年格力全年业绩首次突破2000亿,增速达到33.3%,归母净利达到262.03亿的新高;也正是在这一年,董明珠提出了格力五年后营收规模突破6000亿的销售目标,营收年化增长率在25%左右。

彼时的五年后,刚好是2023年,但从2022年的业绩来看,基本兑现无望。

02、格力站在十字路口,四面楚歌

回到当年的营收目标来看,这6000亿从何而来?

从格力主营来看,单纯依靠空调业务保持25%以上的营收增长,完全不可能达到,内生无望,必然只能由外延收并购来实现。但格力的收并购依旧困难重重,2018年格力出资30亿参与收购安世集团能看出格力的野心。当市场还在期待格力更大的资本运作时,可惜的是格力并未再有大规模的并购。

推测原因无外乎以下两点,首先是董明珠的决策不等于董事会和股东大会,格力本身股权结构分散,董明珠没有股权上绝对的控制权,前期受制于格力集团的掣肘,这会拖长投资决策,并且纵使有好的投资标的,但总会有保守派的阻力;其次是格力投资能力欠佳,错过了白电发展重要的窗口期,在梳理清晰股权后,又遇疫情,核心业务受到冲击下投资并购也遭阻,这一耽搁便又是三年。

三年又三年,格力就是这样逐渐落后于美的和海尔。白电天花板终究还是来了,2022年营收同比增长仅有0.26%,即使是一季度营收同比增长也不到1%,仅有0.55%。相比于同样处于天花板的美的和海尔最新成绩单,虽然也都差强人意,但明显另两巨头都找的了新的发展维度。

美的集团早在2016年就开始斥巨资全球购买优质资产以完善家电的产品线,2017年更是重金押注德国机器人企业库卡直接切入机器人智能制造领域,现在能看到的是,2022年美的纵使在空调和家电业务增速上逐年放缓,但疫情后的机器人及自动化系统业务逐渐初步形成规模,将成为未来重要的业务增长维度;

海尔则选择了深耕智能家电领域,将全屋家电进行智能化作为核心,并且全力开拓海外市场,2021年海尔智家的海外业务收入首次超过本土收入,2022年海外业务收入新高,更是成为了核心增长主力。

对于当下的格力电器,最大的感受就是站在十字路口的彷徨。格力营收乏力的根本所在,实际上是其空调主业见顶和业务多元化开拓乏力的双重因素所致。最直观的就是财报分业务情况:2022年,格力空调业务收入为1348.59亿元,同比增长仅有2.39%,营收中占比71.36%,仍然是第一大核心业务;而美的集团暖通空调业务收入为1506.35亿元,同比增长6.17%,在营收中占比仅有至43.8%,而机器人及自动化系统的营收依旧接近300亿,占比接近10%。

虽然格力的其他业务也有起色,但相比空调业务还没有达到一定规模,几十亿的营收尚且还不在一个数量级。

格力最令市场关注的是智能装备业务,这块业务收入在2018年一度超过31亿,主要是销售给银隆,就是当初董明珠力推格力并购的银隆新能源,但未能在股东大会通过,银隆的业绩萎缩,使得格力的智能化装备销售额也逐年走低。很难讲格力当年若真的收购了银隆新能源,会是何种情况。

相比于美的和海尔,格力并没有在资本运作方面投入更多,或者是资本运作阻力过大,导致的公司落后;

既然外延受阻,董明珠将目光转到生活电器业务即小家电。这也是董明珠亲自出马带货销售的重点板块,格力小家电的子品牌叫大松。从口碑来看,并不亚于海尔、美的的同类产品,但却很难推出去,核心还是产品定位出现问题,格力的大松这次“另辟蹊径”的主打中高端小家电,但小家电市场目前的被中低端产品占领,包括美的海尔做的也是中低端产品为主,品牌和产品与其他对比,大松性价比就不高了。

更别说格力一直被市场诟病的“销售返利”的经销商销售模式存在的虚增销售收入的情况了,2018年很可能就是经销商“抬轿”带来的业绩高点。这种赊销弊端就是可操纵且不可持续,所以之后几年,随着收现比趋于稳定,真实的销售收入情况也就逐渐浮出水面了。

四面楚歌,或许是市场对格力最大的感触,内生发展受阻,外延扩张更需要时间和资金,原来并驾齐驱的两大巨头已经实现了各自的华丽转身,未来五年,格力落后或许已成定数,面对白电市场的饱和,三分天下不再,美的转头做上游智能制造供应商的可能性很大,海尔则依旧将目标瞄准海外和高端市场,只有格力站在十字路口独自彷徨,董小姐掌舵格力的时间不多了,5年6000亿营收的梦想或许只剩下梦了……

评论