乐视扩张速度太快,扯到蛋了。上周,乐视网跌幅超过10%,市值蒸发近90亿元。近4个月,乐视网股价跌幅近30%。

11月6日,乐视创始人贾跃亭发表了5800字内部信,首度公开深度反思乐视烧钱扩张模式。

任何一个行业,前期可以靠融资烧钱换取用户量,但发展到一个时期,一定需要一个成熟的盈利模式来良性发展。

11月4日,腾讯公司副总裁孙忠怀在大会上宣布腾讯视频付费会员突破2000万,一年内增长近300%。早在今年6月,爱奇艺在上海电影节期间宣布VIP会员数突破2000万。

相较于乐视复杂的生态,视频行业看似更加单纯,用户付费的风口已经到了,那么离实现真正的盈利,还有多远?

各公司争夺战打响,会员数门槛被拔高至2000万

据CNNIC近期发布的《第38次中国互联网络发展状况统计报告》,截至2016年6月,我国网络视频用户规模达5.14亿,较2015年底增加1000万,在网民中的使用率为72.4%。同时数据还显示,2015年12月,网络视频用户规模首次超过网络音乐,成为娱乐类第一大应用。

随着网络视频用户的增多,各公司之间的用户争夺战早已拉开序幕。然而,国内用户的视频付费习惯却需要慢慢培养,这次腾讯视频公布的付费用户数量及增长率足以证明这一市场潜力。但想要在资本纷纷角力的市场分一杯羹,各公司还需要在优质内容、独家版权及商业模式上继续努力。

根据艾瑞《2015年中国在线视频用户付费市场研究报告》,2015年中国在线视频市场规模超过400亿,付费用户数量实现爆发性增长,达到2884.1万人。

目前,付费用户在整体在线视频用户当中渗透率仍然较低,用户付费市场发展潜力巨大。

去年爱奇艺宣布会员数破千万的时候,已经够让人惊喜了,仅过了半年,光在爱奇艺一家视频网站平台上用户数就翻了一番。至于腾讯视频、优酷土豆、乐视等几家排名靠前的视频网站付费用户增长也非常迅速。单家视频网站2000万会员,都成了必须的门槛。

艾瑞的报告指出,总体来说,视频网站呈现三大特点:

1.视频用户付费市场在各家视频企业推动下有了长足的增长,付费用户数量大幅增加;

2.视频广告开始产品化,各视频企业纷纷推出了不同类型的创新营销产品,针对广告主不同的需求,面向不同的用户群体,根据大数据实现视频广告的精准性和创新性,促使视频广告出现新的增长;

3.视频行业对于内容的追求精益求精,IP策略和内容运营以及对内容自制的推动,使得视频内容有了更多利润想象空间。

爱奇艺创始人龚宇曾透露:“五年前,我还跟朋友表示不相信视频内容付费模式是可行的,没想到这几年我成为视频付费模式最坚定的推动者。”

付费模式被接受,但亏损仍然惊人

视频网站付费用户增长虽然飞速,但视频网站的亏损也依旧惊人。

看似风光的视频网站行业背后其实一直处于砸钱的状态。百度曝光的2015年年报中就透露出爱奇艺2015年的亏损达23.8亿元。优酷土豆、腾讯视频等也一直处于亏损状态。

事实上,视频网站全行业已经持续亏损十多年,亏损最主要的原因是版权成本过高,以广告为主的营收不足以抵消过高的版权成本。以爱奇艺为例,在百度财报中显示,爱奇艺2015年成本与费用较2014年大幅增长的原因在于,其内容成本增长高达136%、宽带成本增长高达80.5%、市场推广及提升费用增长79.8%。因此可见,爱奇艺的亏损是受累于版权支出的加大。

众所周知,广告收入仍是目前视频网站最主要的收入来源。根据艺恩统计数据显示,2015年上半年五大主流视频网站整体广告收入达94.6亿元,预计全年视频行业广告收入将超过200亿。然而,就增长率而言,整体广告却呈现出逐年递减的趋势。一方面视频网站的用户逐步沉淀、市场结构趋于稳定,用户的需求愈加细化;与之相对的是,视频网站的商业模式也开始出现分化,多元化的商业探索正成为行业的主流。

图源:艺恩网

自2014下半年起,用户付费收入大幅增长,在视频网站整体收入中所占比例也逐步提高,正在成为未来营收的新增长点。其中,爱奇艺于去年6月推出《盗墓笔记》,“超级IP+全明星阵容”迅速引起了一场“付费风暴”,5分钟播放请求达到1.6亿次,超过260万次的VIP开通请求,最终导致爱奇艺系统宕机,70%的VIP会员无法观看。今年《太阳的后裔》、《老九门》更是再为业内已燃起的付费之火再添一把柴。

此外,优酷视频主要布局于自媒体视频类节目,比如郭德纲相声系列,《running man》等,腾讯则在腾讯动漫一方面下血本,不仅投资了诸多国漫,并且积极和国内众多漫画平台和动画工作室合作,打造出更多腾讯出品的优质内容,并且腾讯视频中的美剧资源也是相对来说最多的。

明年,《如懿传》、《欢乐颂2》和《奔跑吧兄弟第五季》将陆续登陆腾讯视频,这些热门节目及电视剧自然会为腾讯培养大量的潜在付费用户。在版权方面,腾讯去年1月宣布,与NBA签订了一份为期5年的合作协议,将拥有大陆地区NBA独家的网络播放权,而此前拥有转播权的新浪和乐视体育出局。

不过,目前来看,付费模式产生的收入正在接近高额的成本支出,以爱奇艺为例,即便目前高达2000万付费会员,按照一个会员会费180元每年粗略估算,爱奇艺一年会员收入可以达到36亿元。爱奇艺2015年成本与费用达到76.7亿元,较2014年的39.83亿元增长92.8%。付费模式已经渐成气候。

据中国产业网信息数据,2016年在线视频行业的市场规模在616多亿元左右,预计两年后将达到1100亿元。其中,今年在线视频广告市场约为330亿元,预计2018年将达到550亿元。相比前几年的大幅增长,近几年的增长趋于稳定。

在在线视频收入构成方面,广告收入一直占据50%左右的份额,今年的比例也高达53.6%。但从近八年的发展趋势来看,广告收入的占比出现逐渐下滑的趋势。但会员付费等增值收入,表现出强劲的增长趋势。

图源:中国产业信息网

今年在线视频市场付费规模为98亿元,到2018年预计达到188亿元。真正的拐点出现在2015年左右,随着付费市场的成熟及付费习惯的养成,付费消费的方式被越来越多的人接受。在用户规模方面,今年约为5442万人,两年后预计将达到8948万人,而且一直保持持续的增长态势。

图源:中国产业信息网

此外,视频网站还在尝试自制内容以及广告分成模式、衍生品销售等方式来降低版权成本。那么,是否可以说视频网站盈利将近了?

北大文化产业研究院副院长陈少峰曾表示:“视频网站只要有好内容并且不要做门户网站(门户视频网站),很快就会盈利。我觉得付费用户的空间肯定比较大(可以重叠),关键看内容;付费估计也是将来主要的盈利点(占一半左右收入)之一,包括会员制付费和单项付费。做门户视频网站买的内容太多太杂,耗费的购买和点击流量消耗太大。”

陈少峰认为,如果通过好内容建立付费模式,用户群体就会稳定增长。目前,各大视频网站都在逐渐放弃做视频门户网站,所以自制剧、网络大电影的比重快速增长,门户网站没有好的商业模式已经被证明了,因此“视频平台+部分自制内容+委托制作或者购买部分内容”是基本的趋势,也是视频网站未来盈利的法宝。

排位赛竞争激烈,资本入局

在行业发展中,如果老大的市场份额达到一半以上,意味着市场格局基本已定。但在在线视频行业,根据市场份额来看,其还处于激烈竞争、疯狂增长的阶段。纵观三个季度的数据,便可以一窥其中的火药味有多浓。

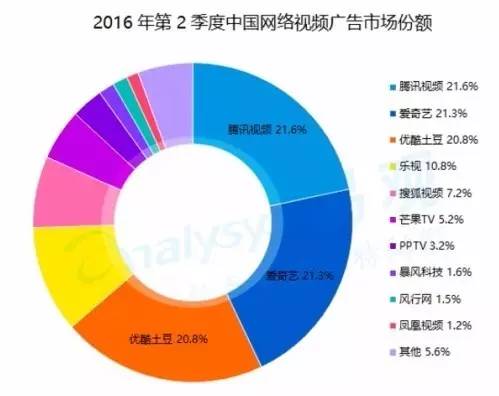

据Analysys易观产业数据库发布的《中国网络视频广告市场季度监测报告2016年第二季度》数据显示,中国网络视频广告市场收入份额中,腾讯视频占到21.6%,爱奇艺占到21.3%,优酷土豆占20.8%,分别位居市场前三位置。而乐视以10.8%的份额,排在第四。

图源:易观

易观数据显示,第一季度中国网络视频广告市场收入份额中,还是优土排在第一,占比为21.8%。而腾讯视频占到20.9%,爱奇艺占到20.6%,分别位居市场第二三位。2015年第四季度的数据显示,优土(21.3%)、腾讯视频(20.2%)、爱奇艺(19.0%)占据中国网络视频广告市场前三位。

通过三个季度的数据可以看出,前三名的广告市场收入份额基本在20%左右浮动,但今年第二季度腾讯视频的份额超过了爱奇艺,而前两个季度一直排在第一的优土,该季度反而成为了第三名。市场格局未定,前三家企业一直处于激烈竞争状态。一直排在第四位的乐视相对稳定,但也可竞争增加了紧迫感。

目前,四巨头的格局已经形成,不再是单纯的烧钱扩大用户规模,而是更多的角力于版权购买、自制优质内容及培养用户增值消费习惯方面。在2015年这个拐点上,《盗墓笔记》破500万付费会员的记录,让爱奇艺及市场看到了付费模式的潜力。今年,爱奇艺推出《太阳的后裔》VIP专属结局,用爆款进一步吸引用户。

明年,《如懿传》、《欢乐颂2》和《奔跑吧兄弟第五季》将陆续登陆腾讯视频,这些热门节目及电视剧自然会为腾讯培养大量的潜在付费用户。在版权方面,腾讯去年1月宣布,与NBA签订了一份为期5年的合作协议,将拥有大陆地区NBA独家的网络播放权,而此前拥有转播权的新浪和乐视体育出局。

在这些优质内容背后,很显然资本的力量发挥着决定性的力量。百度投资爱奇艺,优土成为阿里巴巴的子公司,而腾讯利用自己庞大的用户群、数据来打造腾讯视频。这也意味着,随着BAT的资本格局的建立,视频行业已经结束了创业期。

优土刚完成私有化不久,同时还处于整合消化期,而百度也想着私有化爱奇艺,但最终告败,其旗下的百度视频也被分拆后独立发展。相比而言,腾讯视频没有这样的烦恼,而只专注于如何更好的发展。这也可能是今年第二季度视频收入市场悄然发生变化的原因。

据企鹅智库《2015年网络视频消费报告》,虽然中国网络视频的普及率很高,但是有近80%的用户还没有养成网络视频付费的习惯,未来的市场潜力和想象空间巨大。

对标国外,2016年三季度Netflix的付费会员已经超过了8000万,给它带来了超过20亿美元的收入。用这些钱公司又购买了《怪奇物语》、《黑镜》第三季等优质内容,进一步留住用户。介于此,国内视频公司也可进行这样的操作。

视频网站最终能与用户形成良好的互动,才能推动这个产业真正的发展。

评论