要增加企业账面利润,除了增加收入、降低成本,适当改变会计估计,也可以做到。A股上市公司西宁特钢(600117.SH)就做了一次这样的尝试。

西宁特钢是青海的最大资源型特殊钢生产基地。公司产品面向汽车、船舶、石油化工、矿山机械、兵器装备及航空航天等领域,其销售对象也包含了东方电气、中国兵工物资等这样的优质客户。然而,这家公司同样饱受产能过剩的困扰。这也导致其2015年出现16.75亿元的巨额亏损。

为增加公司利润,西宁特钢从今年二季度起改变了其固定资产折旧的年限。这种财务上的会计估计变更,可以有效提升上市公司盈利水平。道理其实也很简单,将房屋建筑物在内的固定资产的折旧年限,由原来的20-35年,延长到20-45年,可以使得每年计入成本费用的折旧费用减少。扣除了所得税影响以后,减少的费用就是上市公司的净利润。公司认为,由于此前的设备升级改造以及检修,相关资产的产能提高、能耗降低,使用寿命也相应延长,故而做出上述决策。

根据公告,这一折旧年限变更将从二季度开始执行。借助这一财务方法,西宁特钢全年可以增加净利润1.18亿元,这可以大大缓解其亏损的被动局面。按照季度来算,每个季度的净利润影响金额约为4000万元。财务数据显示,西宁特钢在今年的第三季度已经实现扭亏为盈,三季度归属于母公司净利润1000万元。在不考虑上述折旧年限延长的背景下,公司当期需要多列支约4000万元的成本费用(考虑所得税),从而导致第三季度出现3000万元的归属于母公司净利润亏损。

因此,这不能有效代表盈利能力的回升,尤其是在考虑了产能过剩以及过高债务负担的背景下。

当前,国内钢材价格上涨,有助于改善钢铁企业的盈利状况。公司最近公布的三季度营业数据显示,三季度公司主要产品的售价同比上涨14%-49%。然而,随着钢材价格回升,复产和产能再度扩张将成为未来钢铁行业整体复苏的重要阻碍。

西宁特钢的三季度营收数据还显示,三季度公司各类产品的产量均大于或接近三季度的销售数量,这意味着库存可能进一步增长。西宁特钢的存货金额较年初上涨了14%。

事实上,不仅是西宁特钢,包括山东钢铁等在内的多家钢铁企业,甚至还出现了存货不减反增的情况。特钢类企业,如抚顺特钢、大冶特钢等产量与去年基本持平。

从产品供应角度来看,这样的格局意味着存在钢材价格上涨的天花板。毕竟下游的需求有限。这样看来,产品价格提升推动的上市公司盈利改善空间有限。

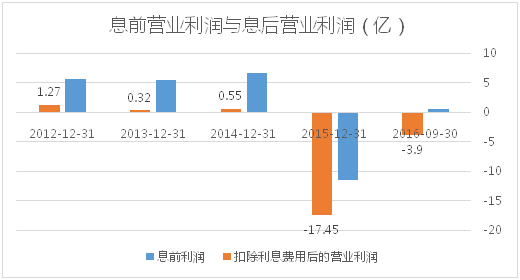

西宁特钢要面对的另一个问题是沉重的债务负担。最新财务数据显示,西宁特钢资产负债率高达94.52%。事实上,这家公司2013年以来每年利息费用的支出就没有低于过5亿元。如果不是因为央行2014年11月以来的六次降息,这一数据只会更高。

用息前利润这个数据,可以进一步说明利息费用对这家公司盈利的侵蚀。不考虑企业所得税影响,利息费用将这家公司的营业利润降低至亏损或者亏损边缘。

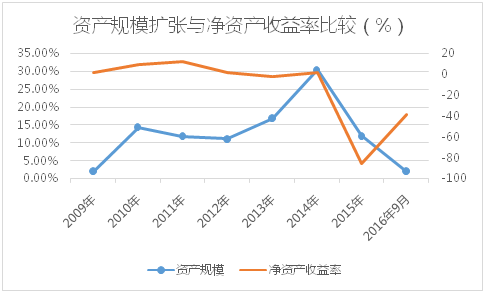

钢铁行业是是典型的重资产行业,西宁特钢也不例外,在其总额260亿元总资产中,接近70%即180亿元是固定资产和在建工程。然而,支撑这些资产的资金主要来自债务资金。截止今年三季度末,西宁特钢短期和长期带息债务金额高达132亿元。在经济上行时期,这种通过债务扩张满足资产规模扩大和产能扩张的方式,对于股东总是有利的。如2010年-2012年,上市公司为股东创造的利润年均为2亿元。

随着中国经济步入新常态,经济增速迈入中高速。原来不断扩充的钢铁行业的产能开始拖累业绩表现。这也正是2012年以来,包括西宁特钢在内的钢铁企业产能在扩张,资产规模在扩张,但是盈利能力却不断下滑的内在逻辑。

尽管盈利水平备受挑战,西宁特钢的股价自10月以来,依然上涨超过20%。投资者认定这家债务缠身的上市公司,其实际控制人青海省国资委最终将伸出援手,债转股是可能的路径之一。即使西宁特钢的全部长期债务全部实行债转股,考虑到这部分债务占西宁特钢的带息债务比重仅为20%。这也意味着其财务费用得到减免的金额在1亿元左右,仍需要账面列支近5亿元的财务费用。

今年前三季度,西宁特钢归属于母公司净利润仍然亏损近3.5亿元。

评论