文|动脉网

提升基层医疗服务能力已成未来发展重点,“县域”一词在年初的中央一号文件中出现了13次,推进医疗卫生资源县域统筹,医疗保障服务能力建设成为发展方向。

对于以县级医院为代表的基层医疗机构来说,如何保证9亿县域人口的身体健康和生命安全至关重要。此次提高医疗服务能力、推动优质医疗资源下沉和区域均衡布局是县级医院发展的重要契机,随着县级医院的发展升级,也将增加医疗设备配置的扩容,这也将是医疗设备厂商的市场机遇。

采购量飙升,县级医院市场成新增量

县域医疗建设持续推进,医疗设备采购潮继续高涨。

在中国政府采购网以县人民医院为关键字搜索近半年的中标信息,数量近1900余条,而去年同期仅1000条左右,采购事件数量增加了近一倍,县域医疗这个过去被忽视的市场开始爆发。

不仅仅是数量,采购金额方面,县级医院也比过去来得更高。

今年2月份,中国政府采购网发布了《西充县人民医院城南院区建设项目医疗设备购置项目中标公告》,据招标文件显示,项目预算金额达46724.31万元,最终的中标金额约4.5亿元。这样的采购规模,在过去的县级医院采购中并不常有。

此次采购的品类包括无创呼吸机、影像设备、全自动流水线系统、加速器等多种设备,国产设备占据大多数的比例,并且这样的采购事件并非个例。

今年3月,中国政府采购网发布了《瑞金市人民医院采购医疗设备项目》公告,据文件显示,瑞金市人民医院本次预算1.19亿元,采购包括重症超声、血透机、多参数心电监护仪、4K超高清腹腔镜系统、3.0T核磁共振、256排512层及以上或超高端螺旋CT等在内的共计61类209台医疗设备。

值得注意的是,此次招标文件中同样也明确要求采购国内产品,不允许进口产品参与采购活动。

自疫情暴发,医疗新基建进入高速发展快车道,在国家各种政策的支持下,全国大批县级医院正在加速发展。据卫健委的数据,截至2020年,我国县级医院的数量约为1.68万所,占全国总医院数量的47%,他们的发展升级对于国产医疗设备的带动效应无疑是巨大的。

县级医院的升级发展之路

场地、人才和设备,是县级医院发展道路上必须跨过去的三道坎。

对广大县级医院来说,由于城市规划建设的历史问题,很大一部分县医院位于县城老城区中心地带,空间狭窄,设备陈旧,很难吸引患者。另一方面,这些年省、市两级大三甲医院不断扩张,又虹吸了大量基层患者。为了应对,不管是老院区扩建翻新还是筹备建设新院区,把硬件搞好成了县医院把患者留在本地的基本操作。

仅仅是硬件还不够,更重要的是学科能力,不少县医院以建设特色专科为切入点,带动整个医院的发展。只是不管是院区建设还是发展特色专科,都不能一蹴而就,需要时间的积累。

长期以来,受优质医疗资源短缺与分布不均问题的困扰,县级医院发展缓慢,但县级医院面临的难题并没有被国家所忽视,2021年,国家卫健委发布的《“千县工程”县医院综合能力提升工作方案(2021-2025年)》中明确指出,到2025年,全国至少1000家县医院达到三级医院医疗服务能力水平。

有了政策支持,各地县级医院走上了创三级的道路。

在《医院蓝皮书:中国医院竞争力报告(2023)》里的2022届县级医院榜单中,首次出现了前100名全是三级医院的情况,在500强榜单中,三级医院的占比相比过去也有所增加。也就是说,近几年县医院的医疗服务能力在稳步提升。

对县医院来说,创三级也是学科建设中的重要环节。

根据《医疗机构专业技术人员岗位结构比例原则》中的规定,二级医院的高级、中级和初级职称人员的比例为1:3:8,而升为三级医院后将变为1:3:6。也就是说,县医院升三级后,在职称配比上会有所提高,正高和副高比例的提升也意味着医生发展空间的增大,对于吸引人才而言至关重要。

同时,今年年初,中共中央办公厅国务院办公厅印发的《关于进一步深化改革促进乡村医疗卫生体系健康发展的意见》中提出以基层为重点,加快县域优质医疗卫生资源扩容和均衡布局,发展急诊科、妇产科、儿科、重症医学科、中医科、精神科、老年医学科、康复医学科、感染性疾病科等学科,提升肿瘤、心脑血管疾病等重大疾病诊疗能力,鼓励依托现有资源建立相关专科专病中心。

各种有利条件的汇聚,使得县级医疗机构迎来了发展的风口。今年以来,各地多家县级医院晋升三级医院,仅3月份在浙江、云南就有近20家县级医院晋升三级;甚至还有广西桂平市人民医院直接晋升为三甲医院的案例,成为广西第一家获评国家三级甲等的县级医院。

随着县医院逐渐解决了场地和人员待遇问题,医疗设备配备也迎来了升级浪潮。

全国县医院的配置缺口

县医院医疗服务能力的提升,离不开医疗设备配置的升级。

县级医院创三级凶猛势头的背后,得益于国家政策的密集支持。除了前文提及的“千县工程”,还有国家发改委、卫健委印发的《“十四五”优质高效医疗卫生服务体系建设实施方案》中提出,满足条件的县级医院提标扩能项目,中央财政预算内投资补助额度最高达5000万元。今年2月,国务院印发的《关于进一步深化改革促进乡村医疗卫生体系健康发展的意见》中再次强调,中央预算内投资加大对县域医疗服务体系龙头医疗机构的投入。

正是有了国家政策与财政的大力支持,各地县级医院创三级的发展浪潮还将加速。

像河南省和河北省都提出2025年省内新增县级三级公立医疗机构要达到70家的要求;而湖北省则要求到2025年,有100家左右的县医院达到三级水平。

对于广大医疗器械厂商而言,势头渐起的县级医院市场是不容错过的机会。

与此同时,国家对于县级医疗机构目前的短板也做出了评估。

5月15日,国家卫生健康委发布《关于通报2021-2022年度县医院医疗服务能力评估情况的函》(简称《评估函》),并同步发布了《县医院医疗服务能力基本标准符合情况排名》《县医院医疗服务能力推荐标准符合情况排名》《县医院各科室服务能力符合情况》《县医院各科室设置情况》等多份文件。我们从中或许能找到一些县级医院今后发展的线索。

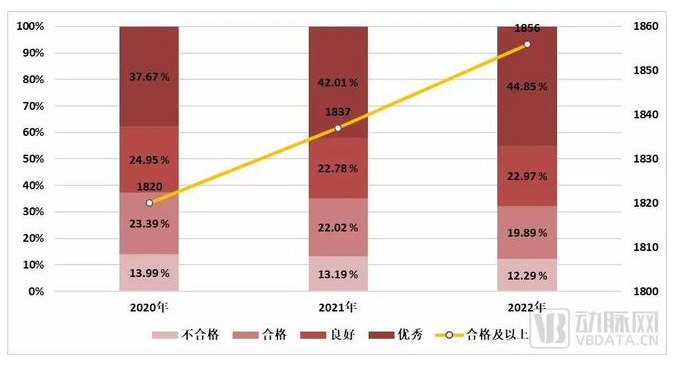

《评估函》中,卫健委将县医院医疗服务能力分为基本标准和推荐标准,基本标准大致为二级医院能力,推荐标准相当于三级医院能力,参评的县医院共有2116家,2022年度达到基本标准合格及以上的有1856家(占比87.71%),达到推荐标准合格及以上的有964家(占比45.56%),较2021年度分别增加19家和75家。

全国县医院符合医疗服务能力基本标准的占比情况,图源卫健委

总的来说,县医院的医疗服务能力在持续提升,这从转诊数据也可得到印证。

在2022年,有1928家县医院组建了县域医共体,双向转诊人次数达到724.06万,较2020年度增长8.62%,其中上转人次数为413.87万,下转人次数为310.19万,较2020年度分别降低14.56%、增长70.25%。县医院在医疗体系中发挥了越来越重要的作用,成为连接城乡医疗的纽带。

只是在学科建设方面,县医院还需进一步努力,才能充分发挥桥梁纽带作用。

据《评估函》数据,一级科室中,精神科、耳鼻咽喉科、眼科等设置率仍不足80%;精神科、病理科、眼科、耳鼻咽喉科、外科服务能力符合基本标准的医院占比不足80%。二级科室中,血液内科、血管外科、烧伤科等设置率不足60%。

与此相对的是,全国县医院涉及血液内科、烧伤科、胸外科等12个专科的21项设备配置率仍不足30%。东、中、西部地区设备配置率不均衡现象更为明显,且配置率及其增幅均呈递减趋势;后10%医院的万元以上设备总价值仅为前10%医院的14.91%。

对于县级医院下一步的发展,《评估函》也指出针对发病率高、外转率高的疾病,县医院要加快开展相关设置率较低的科室或专业组,开展相关诊疗项目及技术,逐步推广适宜技术。提高肿瘤、心脑血管、呼吸、消化和感染性疾病等诊疗能力。

也就是说,目前这些相对薄弱的科室都是今后县级医院发展的重点,相关设备的采购比例也会大大增加。此外,随着配置证政策的放开,像64排及以上的CT、1.5T及以上的MR这类大型设备也将往县级市场进一步下沉。县级市场还将迎来一波设备采购潮。

补助资金持续加码,催化县医院升级

按照现在的发展趋势,未来三年将有大批县级医院晋升三级医院。

“推动优质医疗资源扩容下沉。”尽管今年政府工作报告仅用了12个字来说明县域医疗的未来发展重心,但器械企业们都已经做好了大干一场的准备。

“其实从2022年开始,很多相关企业就已经着手开发县级市场。”一位器械销售人士向动脉网表示。这从国家财政扶持力度也可以看到,包括基本公共卫生服务补助资金588.55亿元,其中中西部地区就分配了463.62亿元。还有近80亿的公立医院综合改革补助资金,近50亿的医疗卫生机构能力建设补助资金以及155.7亿的重大传染病防控补助资助金。

也就是说,2022年用于医疗卫生的补助资金有近900亿元,其中有超过一半约450亿都投入了基层医疗机构用于提高医疗服务能力。而去年下半年国家对医院在“设备购置和更新改造新增贷款,实施阶段性鼓励政策”的支持,更是让众多县级医院更新换代医疗设备,以达到二级甲等或三级医院的配置标准。

值得注意的是,2023年仅基本公共卫生服务补助资金就达725亿元之多。照此推算,今年用于基层医疗机构提高医疗服务能力的补助资金至少有500亿元。

国家的持续支持,也坚定了众多县级医院的发展信心。

县级市场,机会如何把握?

对于企业来说,县域市场也有其独特性。

和看重设备品牌、有大量科研任务和课题探索的大三甲医院不同,以县级医院为代表的基层医疗机构相对务实。“价格和回本周期是他们首先要考虑的。”一位器械销售说到:“并且对于设备的售后更加在意,设备哪里容易出问题,出了问题后续的维修以及费用都会影响购买决策。”

对于很多县级医院来说,不升级可能会面临市场的淘汰,而盲目升级又会陷入花费多、收入少、难回本的循环。特别是所在城市人口规模较小的县医院,更容易陷入两难的境地。

现实情况也使得众多县级医院购买医疗设备特别是大型医疗设备的思路发生了转变。前些年,CT等大型医疗设备的采购上,国产设备并不受重视。而近两年随着上级部门对于国产设备采购审批态度上的转变,如浙江、广东、四川等地发布了“进口医疗设备采购清单”,清单外的医疗设备必须国产优先,使得众多县级医院开始接受国产品牌。

据灼识咨询的数据,2020年中国市场64排以下CT占比65%,1.5T及以下MR占比约74.9%。而2020年我国医学影像设备市场规模约为537.0亿元,随着疫情的催化,今后几年年均复合增长率预计将达到7.3%,在2030年市场规模将接近1100亿元。

而县级医院的巨大容量,以及各地经济情况的不同,又使得市场需求呈多元化状态。在经济较发达区域的县级医院,对中高端产品的需求与日俱增。

“很多县级市场并非想象中的以中低端产品为主,他们经过多年发展,整体进入正向循环,医疗设施更新周期较快。例如CT,以往认为128排及以上的设备只会在省级大三甲医院出现,但近两年已经有不少县级医院开始购买。”这位销售向动脉网表示:“大医院的设备已经相对饱和,县域市场是一个增量市场,拿下这个市场对企业来说意义重大。”

下沉市场火热,企业摩拳擦掌

5月底,安徽省卫健委发布了《关于2023年乙类大型医用设备配置审批许可的通告》,包括X线正电子发射断层扫描仪、常规放射治疗类设备(医用直线加速器)等,其中不乏县级医院的身影。

在今年的CMEF展上,有许多为县域市场设计的解决方案,其中既有国产品牌也有跨国品牌,可见大家都不约而同地瞄准了这个市场。如联影在湖北枝江,使用智能天眼CT、人工智能应用、区域影像平台等数智化科技下沉到当地6家乡镇卫生院,实现一年3万多例的CT检查量,乡镇卫生院不仅具备了CT影像检查能力,还将脑卒中、胸痛等危急重症救治能力前置到村民“家门口”。

赛诺威盛也联合国药励展推出了天目CT县域医疗解决方案。该解决方案覆盖包含心血管在内的全部应用,可满足县人民医院、县中医医院、县妇幼医院等县域医疗机构的临床需求;并且配备了赛诺云和医院信息化系统,实现了院间的互联互通,助力分级诊疗政策的落地,提升县域卫生服务能力,让优质医疗资源下沉到基层。

同时,以“GPS”为代表的跨国企业也通过不断提高本土化率来进一步下沉市场。如GE医疗发布的妇产超声设备Voluson紫金10系列,有助于提升县域高质量的专业妇产超声检查的可及性,帮助县域和基层医生快速提升检查手法和精准度。

有医疗新基建的带动,再叠加国家对于以县级医院为代表的基层医疗的重视,未来几年全国县级医院的升级浪潮将如约而至。全国范围内的医疗能力提升浪潮,必将会进一步刺激设备配备需求。针对县域市场的实际需求,企业要有针对性的产品迭代,才能在未来的设备采购期中占据有利位置,新的市场机会不容错过。

评论