文|筷玩思维 赵娜

在近些年,特别是疫情过后,OATLY公司的燕麦奶产品在爱喝咖啡的年轻人消费列表上赫赫有名,在一些咖啡店的评论区,我们也看到有些顾客青睐于将牛奶换成燕麦奶,当然这需要另外加钱,能够提高客单价,有些门店乐意至极,但也有不少门店认为这样会破坏一杯好咖啡的体验。

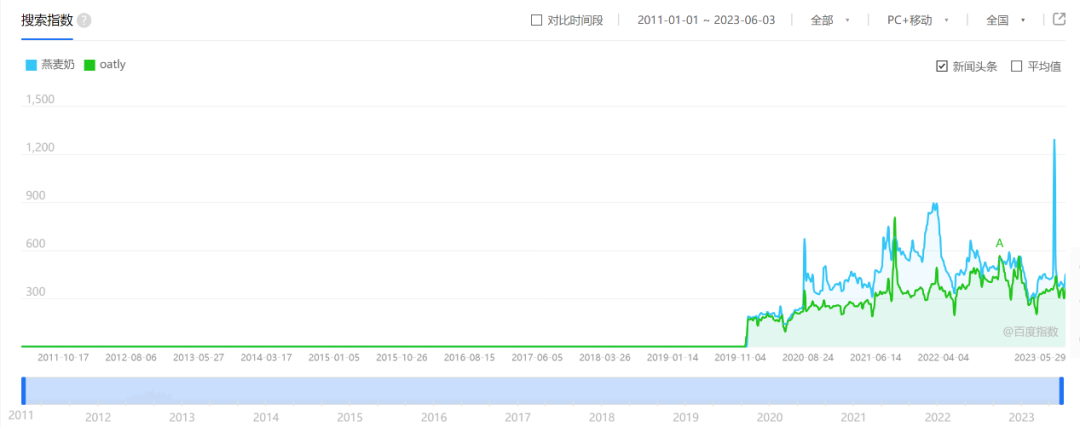

从热度来看,燕麦奶和OATLY公司是一起火起来的,而到了近期,随着竞争激烈程度加大,燕麦奶的指数逐步高于OATLY公司,我们打开抖音、小红书等社交媒体类App,看了一圈发现,大部分内容更倾向于广告营销。

燕麦奶好不好喝、是不是好产品,这且不谈,问题在于:对于这样一个外来产品,它真的能在中国本土发展起来么?

燕麦奶的真面目和OATLY公司的打法

从植物属性来看,燕麦和水稻同属禾本科,但两者的生长习性不一样,燕麦只能在高寒、干燥、阳光充足的地方种植,主要产区在北半球温带,中国的燕麦产区只在偏西部、北部地区小规模种植。我国西北、内蒙地区会将燕麦作为主食,但在其它地方,燕麦并不能进入地方菜谱,八大菜系几乎没有燕麦的位置。

虽然燕麦在中国的历史并不短,但因为种植限制和吃法不同,这使得燕麦在中国大陆一直不受宠,从评论来看,因为不好吃等原因,燕麦的销量一直上不去。

燕麦奶不是传统的产物,过去也没有这个东西,在90年代,有大学教授在实验室发现通过一种酶可以将燕麦变成液体,后来就借此创办了OATLY公司。

从产品来看,燕麦奶其实并不包含奶,更不属于奶制品,只是看起来像奶,所以冠以燕麦奶之名,它和豆奶、椰奶、核桃奶、杏仁奶、花生奶等同属于植物奶。

OATLY燕麦奶推出后以牛奶替代品为定位,倡导更健康、更环保的现代生活方式,OATLY的CEO甚至会在短视频平台做网红宣传产品。

从品牌路径来看,OATLY公司的两大特点分别是碰瓷和叛逆,比如宣传我们是没有牛的牛奶,为奶牛的不公平待遇而发声。公司后来开发了可以拉花、打奶泡的燕麦产品(咖啡大师),在2016年之后,OATLY燕麦奶成了不少咖啡馆牛奶的替代品。

在营销端,OATLY公司也比较舍得花钱,主要以精致健康生活植入、强行链接年轻人。

有数据统计,从2017年到2019年,OATLY公司两年内的收入增长了133倍,之后于2021年敲钟上市,但从财报来看,OATLY公司近期的财务常态是亏损,而非盈利。

不盈利却又不便宜,燕麦奶产品在中国能活多久?

有一个问题值得关注,OATLY公司不盈利,但产品的价格却位居竞对榜首。

1)、植物奶赛道并不寂寞,然而优势并不在OATLY

燕麦奶进入中国的一个大方向是咖啡厅(延续过往路径),以Manner为例,一杯拿铁咖啡20元,一杯燕麦拿铁25元。有些咖啡店直接推出了燕麦奶产品,有些门店则是等顾客提出将牛奶换成燕麦奶,不过这得加钱。

走咖啡厅路线一方面可以给顾客精品的感觉,另一方面还在于麻痹消费者的计价感知,一小杯燕麦奶5元太贵,一杯燕麦奶咖啡25元就中规中矩了。

但是,对于咖啡来说,牛奶的替代品并不只是燕麦奶,椰奶、豆奶、茶、果汁、冰淇淋等这些都是竞争产品。

在饮品之后,OATLY公司还剑走偏锋,将燕麦奶餐品化,比如加入甜点、汤、小吃等产品,增加噱头和口感。这一来扩展了产品的应用面,然而竞争产品面也加大了,除非燕麦奶餐饮产品能成为爆品,不然效果并不佳。这就好像OATLY公司的产品销量持续增长,但苦于拉新和营销等支出费用过高,最终拉低了公司的盈利可能。

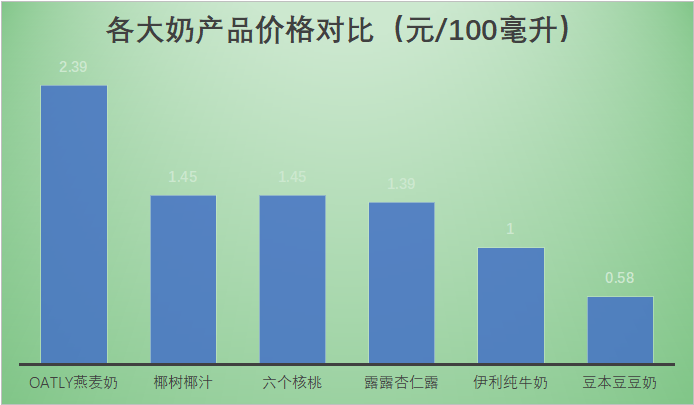

我们回到零售,从下图可见,燕麦奶的价格不仅超过了替代品的纯牛奶,更是超过了一众植物奶。

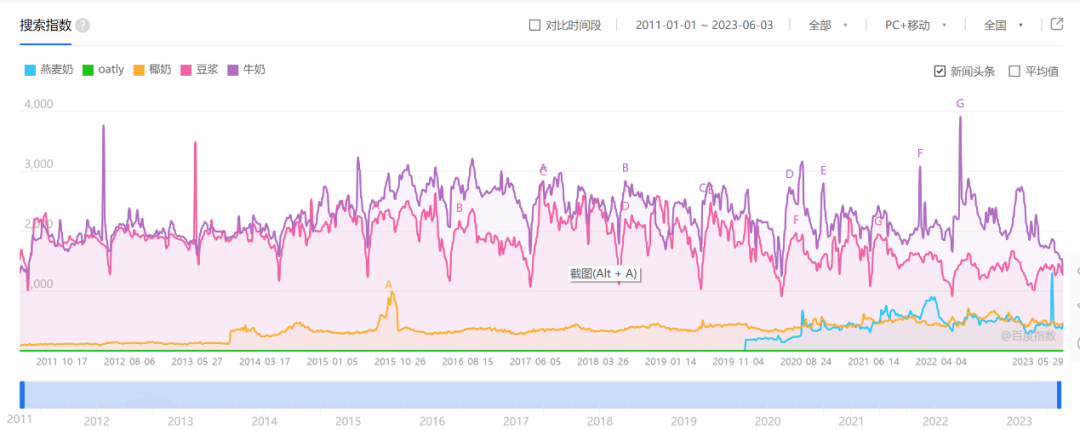

除了价格,我们再来看热度,从下图可见,在中国本土市场,燕麦奶的短期热度和长期热度均不具有优势。

一个认知不高、价格还更贵的产品,其前景是不太理想的。

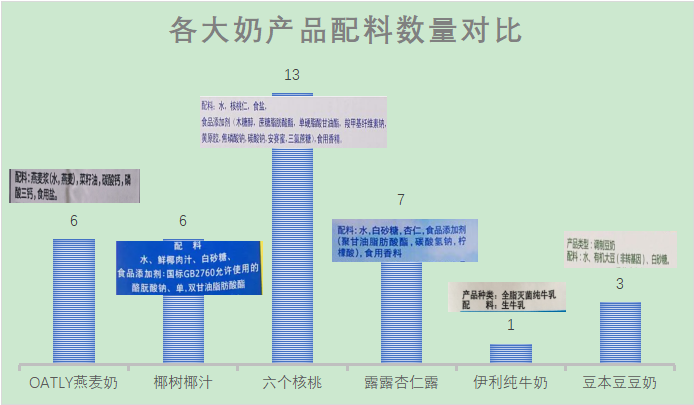

值得注意的是,从动物奶到植物奶,其中多个产品都在主打无添加,品牌方会根据配料表打出0蔗糖、0香精、0脂肪、0防腐剂、0色素等,比如椰汁写着不添加香精,实际添加了非香精的国标食品添加剂,真正做到无添加的只有纯牛奶。

图注:由于生产批次等原因,相关配料表可能会有少许变化,本图仅供参考。

在筷玩思维(www.kwthink.cn)看来,添加、不添加只是品牌的选择,消费者更关注的还是好不好吃、贵不贵、值不值得买。

在OATLY自营的京东门店,虽然产品好评超15万+,从差评来看,不少顾客反馈日期太近、产品落灰严重,可见市场的供应远远大于实际需求。

2)、可乐VS燕麦奶,被竞争对手淹没的奶制品赛道

可乐和OATLY燕麦奶的发展路径有点像,两者都是从实验室出来、以功能化切入市场的产品,可乐最早作为药品来治疗感冒、消化不良、抑郁症等,燕麦奶则是用来取代牛奶,照顾乳糖不耐受、素食主义又爱喝牛奶的群体。

直到今天,可乐依然有治疗感冒、抑郁症的“功效”,加姜丝煮做成可乐饮或者加入柠檬片做成柠乐,差异化在于:燕麦奶一直活在替代牛奶的阴影下,而可乐和可乐餐饮产品几乎没有替代品,从可乐到柠乐,再到可乐鸡翅,产品只能用可乐来做,不能用王老吉或者牛奶,而作为燕麦奶的竞争对手就太多了,从植物奶到动物奶,再到调和奶和奶粉等,几乎都是来抢生意的。

劣势不仅于此,在价格和购买容易度上,可乐的渠道铺天盖地,走出家门通常十米、百米以内就可以买到可乐,而且最低只需要2元起,燕麦奶大多产品1L起步,常规超市并无销售,250ml零售产品的售价也高达8-12元,定价方面确实让人着迷。

在竞争对手方面,中国本土纯燕麦奶品牌几乎只有三两玩家:OATLY、非常麦、达能等,不过以燕麦搭配牛奶、酸奶、豆奶的品牌并不空缺,新希望、伊利、颂优乳、维他奶、蒙牛、佳禾等品牌均有涉及,同时在产品花样上,OATLY明显落后于本土品牌。

不脱掉植物奶和替代奶的帽子,OATLY/燕麦奶或难有出头日

在欧美市场,燕麦奶的受众会多一些,这不单有文化因素,更还有竞争的影响。

在中国市场,不仅是中国人对豆浆等的依赖优于奶源,更还在于奶制品、植物奶的市场盘子在当下早就趋于饱和,披着健康、环保、新饮品却戴着高价和替代品的帽子,这在中国或许路子不广,因为在国人认知上,替代品要么更好、要么更优,底层一定是更便宜,但燕麦奶对比纯牛奶并没有这些优势。

产品无法破局,企业盈利就很难说,前有椰子水退出中国市场的案例还历历在目,哪怕是研发收购狂魔的可口可乐也在中国下架了数几十、上百个品牌产品,其中不少还曾经上升到网红产品榜单。只卖产品无法致胜,这一点OATLY公司显然是明白的,我们可以看到,OATLY的燕麦奶产品进入了餐饮领域,从拿铁到奶茶再到冰淇淋、酸奶、汤品等。

进入餐饮供应链品牌列表或许是一条出路,做得好还可以帮助OATLY脱掉替代奶的帽子。

在燕麦奶赛道,如果要铺天盖进入商超,走到货架去竞争,这条路的出头之日是非常渺茫的,饮品货架早已是红海,更何况切入的还是非热门产品的小众板块。

据数据统计,OATLY在中国入驻的咖啡、茶饮门店已超数万家,但整体还偏向于中高端赛道,在平价、性价比的主流赛道,目前还未看到什么成绩,2022年10月,OATLY宣布与香飘飘达成战略合作,在速溶奶茶赛道,OATLY和蘭芳園联名的燕麦奶茶的产品单价为7.5元,不过看销量只是一般。

咖啡和茶饮能否救活OATLY公司,这或许是一个沉重的话题。

在餐饮赛道,毕竟喜茶更爱果汁、瑞幸感恩厚椰乳,其余咖啡茶饮门店更依赖于咖啡奶、纯牛奶以及更便宜的奶精,燕麦奶在咖啡店的直接竞争对手虽然不多,但刚需并不大。品牌们也明白,消费者最是喜新厌旧,一个网红产品的周期不会超过1-3年,指不定什么时候大家就不喝燕麦奶了。

在中国市场,OATLY、燕麦奶的前途依然坎坷。

结语

对于OATLY公司来说,有技术、有创新、有抱负,甚至资本态度也还不错,但企业却发展得不温不火,且上市后未能实现盈利,这是一件非常痛苦的事儿。

在资本看来,燕麦奶独角兽企业的估值可以大到100亿美元,尴尬在于实际销量不尽人意。市场影响资本,OATLY的股价在近一年也是非常低迷,相较于一年前的4美元,近期只在2美元以下徘徊,此前险些跌破1美元。

产品最终还是要回到市场,从竞争来看,市场并不缺“好产品”,而“坏产品”赚大钱的案例也比比皆是,市场不是玄学,一切皆有痕迹,依靠讲故事、做网红、说态度,这只能热一时,回归产品和消费者,或许才能持续发展。好在OATLY不是愣头青,餐饮化的燕麦奶如何,还得看后续市场表现。

评论