文|动脉网

自2022年河北省医保局一则耗材集采通知发布以来,眼科市场对于角膜塑形镜大降价、医疗机构收入受影响的讨论就没有停止过。

大半年之后,各种猜想终于可以告一段落。近日,首次角膜塑形镜集采拟中选结果公布,这也是继种植牙之后,消费医疗领域又一个重磅产品的集采。

从角膜塑形镜集采数量、降价幅度来看,短期带来的直接行业影响较小。不过,从长远看,基于集采降价的市场渗透率提升、创新产品逐渐丰富、竞争更加激烈是必然趋势,届时,市场格局也将随之产生巨变。

角膜塑形镜集采,比想象中温和

6月2日,河北省牵头三明采购联盟医用耗材集采拟中选结果公布。其中,5家角膜塑形镜(生产或代理)企业拟中选,涉及标准片、环曲片两大类10个产品。拟中选产品中,最高价为4450元/片的环曲片,最低价为1760元/片的标准片。

角膜塑形镜集采拟中选产品和价格,数据来源:河北省医保局

据采购文件显示,参加此次集采的区域包括河北、海南、青海、江西、广西等5省区,以及三明联盟成员:三明、玉溪、湘西、鸡西、洛阳、乌海、运城、呼和浩特、周口、昭通、锡林郭勒等地。联盟地区所有开展角膜塑形镜验配的公立医疗机构和军队医疗机构均应参加,其他医疗机构鼓励参加。

由于覆盖区域有限,且主要由公立医院报需求量参加,此次集采约定的数量并不大,仅14342片。据了解,早在2018年,国内角膜塑形镜就已达到64万片的使用量,近几年来还有增长。相比之下,本次集采的数量仅占整体市场的小部分。

另根据东吴证券调研数据,拟中选产品中,参考杭州、郑州等地的价格,欧普康视降幅约为27%/34%,爱博医疗降幅约为22%/30%,符合市场预期。

整体而言,无论是从采购数量还是降价幅度来看,本次集采比业内预想中的要“温柔”。而对消费者而言,相比此前动辄一副上万元的总价,集采之后有了更多几千元级的选择。

“眼视光行业内,民营眼科医疗机构占主要市场份额,在公立医院体系内量较小,因此集采的量也很小。”銘丰资本合伙人王镇表示,此次集采目前对行业影响有限,但预计以后会扩大,逐步提升市场渗透率。

上游器械企业以积极心态来看待集采。爱博医疗在年报中透露,角膜塑形镜的集采正在推进试点,如集采范围扩大,对向公立医院销售产品具有重大影响。角膜塑形镜集采的实施,预计将推动眼科诊疗成本中的服务与耗材分离。根据类似品种集采结果来看,角膜塑形镜终端价格的降低,预计将增加其在中国的销量,提高其渗透率,让更多的患者获益。

眼科医疗服务机构也以更全面的观点来看待集采。爱尔眼科在接受调研时曾表示,中国内地的角膜塑形镜渗透率处于极低水平,若通过集采在一定程度上降低门槛,以价换量,可让更多青少年受益;角膜塑形镜验配是具有医疗资质和技术门槛的医疗业务,随着业务放量,规模效益会更加显著;且近视防控手段多样,角膜塑形镜只是其中之一,不必“闻集采而色变”;加之从医保政策变化来看,相关部门并非唯低价是取,保护创新蕴藏后劲的意图越来越清晰。

近日,华厦眼科也向投资者表示,此前角膜塑形镜收入占比低,价格下降后销售量会增加,反而有利于促进增长。

眼科器械的“增长利器”,国产品牌崛起

近几年来,角膜塑形镜是眼科器械创新的热门领域。 需求的激增大力助推市场发展,过去一年内,即使是受客观环境影响,角膜塑形镜也为几家眼科器械公司带来了大幅增长。

欧普康视在财报中披露,2022年硬性角膜接触镜收入为7.63亿元,同比增长11.04%,角膜塑形镜占其中的绝大部分;主要是由于角膜塑形镜的应用处于上升通道中,验配需求在增长。

截至目前,欧普康视已有“梦戴维”和“DreamVision”两个角膜塑形镜品牌,产品具有个性化定制、矫正度数高、交货周期短等特点,公司在技术培训、验配支持、全国联网服务、安全保障等方面具有较强的竞争力,促进了已合作终端销量的提高。其中,梦戴维品牌角膜塑形镜已应用十六年,用户超过150万。

2020年,爱博医疗旗下普诺瞳角膜塑形镜实现了1.74亿元的收入,同比增长 62.09%;角膜塑形镜已在爱博医疗的主营业务收入中占30.14%。

据了解,普诺瞳角膜塑形镜采用了基弧非球面设计,通过改善周边离焦来达到更好地延缓近视发展的目标。普诺瞳在角膜点染率、验配成功率、碎片率等方面表现出一定优势,产品在上市三年内快速渗透市场;截至2022年底,普诺瞳已覆盖全国超过2000家医疗机构,累计销售超过60万片。

昊海生科重点布局眼科和医美两大领域,眼科方面,2022年视光终端产品实现营业收入1.99亿元,较上年度增加1.43亿元,增幅达259.78%。视光终端产品包括了角膜塑形镜及其验配、佩戴过程中配合使用的设备及润眼液产品、软性隐形眼镜、有晶体眼屈光晶体等产品。

以往,昊海生科的角膜塑形镜收入主要来自代理销售,昊海生科旗下公司拥有亨泰光学高端角膜塑形镜产品“迈儿康myOK”、角膜塑形镜产品“亨泰Hiline”在中国大陆地区的独家经销权。2022年,经营角膜塑形镜代理销售业务的南鹏光学纳入昊海生科合并报表,使得角膜塑形镜等视光产品收入大幅增加。

随着角膜塑形镜市场一路飞速前进,进入该领域的企业和品牌也在增加。

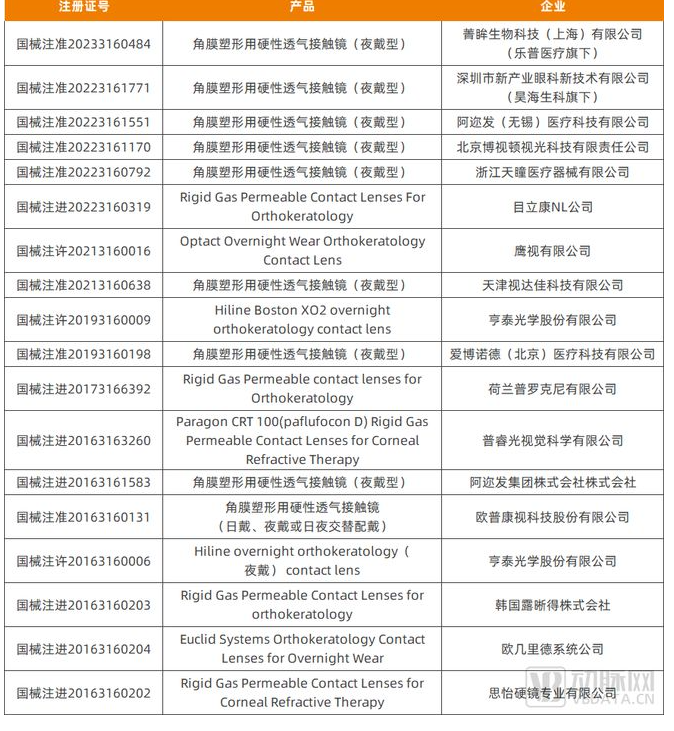

据国家药监局数据显示,2022年至今,又有5个角膜塑形镜产品获批;截至目前,共计有18个产品获批,国产品牌占比不断增加。

已获批的角膜塑形镜产品,资料来源:国家药监局

2022年以来获批的产品中,天瞳TTOS角膜塑形镜通过角膜塑形镜的产品迭代,拓宽了角膜塑形镜的适配人群,满足更多患者的需求,结合更简便的验配方法,实现更理想的视觉质量和近视控制效果。

除了代理销售角膜塑形镜之外,2022年,昊海生科自主研发的童享角膜塑形镜获批,并已于2023年上市销售。

童享基于昊海生科旗下Contamac高透氧材料研发制造,采用了TFT泪膜设计,以解决现有产品易导致泪液储存空间容量不稳定、中央定位性能较差的问题;借由离焦定制系统,可以让视觉效果和近视防控更平衡;产品的自由轴向设计也让镜片定位更精准。

器械类型布局广泛的乐普医疗也已涉足角膜塑形镜,旗下的菁眸角膜塑形镜于2023年4月获批并迅速上市销售;年报显示,乐普医疗还有一款角膜塑形镜“兴泰”正在研发中,预计2024年进入商业化。

2022年,爱博医疗角膜塑形镜增扩度数适用范围的注册申请获国家药监局批准,可覆盖更多近视患者。

此外,维视艾康特、威尔视、蕾明视康、眼得乐等公司也拥有角膜塑形镜产品线,并处于从研发到注册的不同阶段。整体来看,角膜塑形镜市场上,国产品牌加速崛起,产品可覆盖人群更广,产品的个性化、智能化设计特征更显著。

集采开端温和,未来是否扩面、扩面进度如何还存在不确定性,但可以肯定的是,集采范围之外仍有大量市场空间和机会。

集采之后,市场格局是否会巨变?

事实上,即使未来集采扩面,也如爱尔眼科所言,不必“谈集采而色变”。当前,角膜塑形镜市场的格局正在发生一些变化,以适应包括集采在内的行业环境。

首先是“进口转国产”的趋势显现。

集采对于价格更高的进口品牌来说,带来的挑战会更大;部分品牌在中国设立研发中心、开办工厂、注册产品,更大程度地实现“本土化”,将挑战降到最低。

2020年,日本阿迩发集团株式会社决定在中国落地生产基地,选址无锡新吴区,成立了全资子公司阿迩发(无锡)医疗科技有限公司。

2022年7月22日,阿迩发角膜塑形镜注册申请获国家药监局受理,同年11月11日完成技术审评,审评总时限112个自然日,相较以往,周期大大缩短。

由此,阿迩发也实现了在短短两年内完成从公司设立到产品获批的全过程。

2021年,美国欧几里德集团与苏州高新区管委会签约,在江苏医疗器械科技产业园落户研发生产基地。据苏州高新区发布的消息显示,该项目是欧几里德在美国总部以外建设的第一个全球性生产基地,中国市场消费率将占其全球的85%;项目预计2026年取得三类器械产品注册证并实现量产,满足未来全球市场的产品需求。

“进口转国产”是近年来医疗器械的大趋势。同样在消费医疗领域,隐适美早已在中国资阳“牙谷”建立了生产基地,截至目前,已通过在中国设立的公司取得了3张隐形牙套的注册证。

外资品牌的“本土化”,有助于更便捷地进行产品研发和注册;由于缩短了从生产到终端的流通环节和距离,能够降低产品的整体成本;当然,也能更好地服务中国医生和患者。

其次,流通渠道缩短,眼科器械公司与医疗机构的协同更加紧密。

在銘丰资本合伙人王镇看来,角膜塑形镜集采与高端人工晶体集采的影响相似:在上游,厂家的出厂价远低于市场价,集采会减少渠道和中间流通商的收益,对品类齐全的上游企业是利好。

也就是说,上下游之间的渠道会更短、更直接。

欧普康视在年报中提到,为了减少集采带来的风险,公司除了增加新品种开发、丰富产品矩阵和个性化之外,还将减少经销环节,增加直接对医院的供货,保障公司收益;一条重要的措施是加大股和参股终端的建设,以高质量服务和服务收费弥补产品降价后的收入和利润。

事实上,近几年来,欧普康视已经控股了一批视光服务终端,包括眼科医院、门诊部、诊所、视光中心等;2022年,公司通过投资增加了一批控股的营销服务终端,提升了角膜塑形镜销量和其它视光服务收入。

爱尔眼科与远程视觉推出了爱尔远程视觉门诊部,开展儿童青少年近视控制等服务,也是上游企业与下游服务机构更紧密协同的尝试。

不过,无论未来市场格局如何变化,角膜塑形镜更加普及、市场渗透率进一步提升都是大势所趋。据海通证券研报显示,我国角膜塑形镜渗透率约为1.6%,这一数据较几年前的不足1%已有较大涨幅。多家研究机构均指出,与欧美国家及亚洲邻国5%-10%的渗透率相比,我国角膜塑形镜仍有巨大空间。

在市场渗透率增长趋势下,能够以优质产品、个性化验配服务,兼顾各层次消费者实际需求的器械企业和服务机构,始终能在变化中立足。

评论