文|子弹财经 左星月

编辑|胡芳洁

美编|倩倩

审核|颂文

图片来源:国容股份官网

铝电解电容器用铝箔材料作为基础的电子元器件组成材料,是电子信息产业的重要组成部分。

近年来,电子消费品需求旺盛,加上新能源电动车、新能源发电等新兴领域的迅速崛起,使得大容量高质量的铝电解电容产品的应用范围更为广泛,这也为其上游铝电解电容器用铝箔材料行业提供了广阔发展空间。

近日,主要生产铝电解电容器用铝箔材料的公司也想要募资上市了。

5月19日,河南国容电子科技股份有限公司(以下简称“国容股份”)在深交所主板递交了招股说明书,保荐机构为中原证券。

公开资料显示,国容股份此次拟发行4839.33万股,占发行后总股本的25%。预计募集资金8.48亿元,主要用于年产1.2万吨高性能电子铝箔扩产项目、年产500万平方米低压腐蚀箔和低压化成箔项目、补充流动资金。

值得注意的是,在年轻的“90后”董事长的带领下,国容股份目前存在着诸多问题,不仅有较多的财务不规范现象,在报告期内还发生了员工触电身亡事故。因此,国容股份的内部管理制度健全与否令人怀疑。

此外,国容股份还面临着较大的资金压力,资产负债率高于同行公司,且偿债能力也不敌同行。因此,国容股份能否成功上市还需进一步观察。

1、“90后”董事长带队,曾现严重安全事故

国容股份成立于2019年,主营业务为铝电解电容器用铝箔材料的研发、生产及销售,主要产品包括电子铝箔和电极箔。

铝电解电容器铝箔材料产业链从上游到下游为“高纯铝-电子铝箔-腐蚀箔-化成箔”,最终产品应用于铝电解电容器制造。

(图 / 国容股份官网)

国容股份的产品属于电子新材料行业的中游产品,铝电解电容器广泛应用于消费电子、工业控制、移动通讯、新能源汽车、风电和光伏、航空航天等众多应用领域。

国容股份的主要客户为艾华集团、海星股份、宏远电子等企业。

截至2022年末,国容股份的电子铝箔产能达2.4万吨/年,电极箔(腐蚀箔)产能达1200万平方米/年。

据前瞻研究院数据,国容股份在电子铝箔市场份额位居国内第三。

招股书显示,国容股份的实际控制人为王翔宇,合计拥有公司47.53%的表决权。王翔宇于1991年出生,是一位年轻的“90后”董事长。

2019年,年仅28岁的王翔宇便创立了国容股份,并在创立4年后就发起上市冲刺。那么,国容股份是如何创立并在短时间内快速发展的呢?

2019年4月16日,王翔宇及其叔叔王伟民共同设立了国容股份的前身国容有限,注册资本为5000万元。随后,国容有限于2019年4月19日以1亿元的价格收购了河南科源电子铝箔有限公司(以下简称“科源电子”)100%的股权。

据悉,科源电子成立于2008年,主营电子铝箔的研发、生产及销售。

招股书显示,由于科源电子自成立以来长期亏损,资产负债率较高,王翔宇、王伟民了解到科源电子的原股东永城金汇贸易股份有限公司(以下简称“金汇股份”)拟转让科源电子股权的意愿后,二人于2018年6月开始与金汇股份管理层接触,最终,以1亿元的价格收购了科源电子。

招股书显示,2022年科源电子实现净利润1.24亿元,而国容股份2022年的净利润为1.39亿元,作为子公司的科源电子承担了国容股份绝大部分的利润来源。

也就是说,国容股份“壳”下的核心资产就是科源电子。

然而值得注意的是,在收购科源电子之前,王翔宇、王伟民并无电子铝箔的生产、销售背景,其家族2009年起一直在永城市从事房地产开发,从2017年开始主动收缩房地产业务并积极转型,寻求实业投资,后来便收购了科源电子,转型至铝箔材料行业。

此前并无相关业务涉猎的王翔宇、王伟民在收购科源电子后,奇迹般的让其业绩“起死回生”。

不过,2019年以来,在实现业绩逆转的同时,国容股份也出现了较为严重的安全事故。

招股书显示,2020年3月,科源电子一名员工在车间春季预试中,因违规推动开关柜执行机构,碰触带电静触头,引发触电事故,后经抢救无效不幸身亡。

出现该起安全事故,说明公司并未及时建立健全安全生产制度,因此,国容股份还需进一步提升内部管理能力。

2、负债前行,资金压力大

经过4年的发展,在“90后”董事长王翔宇的管理下,国容股份目前还存在诸多问题有待解决,首当其冲的就是资金压力问题。

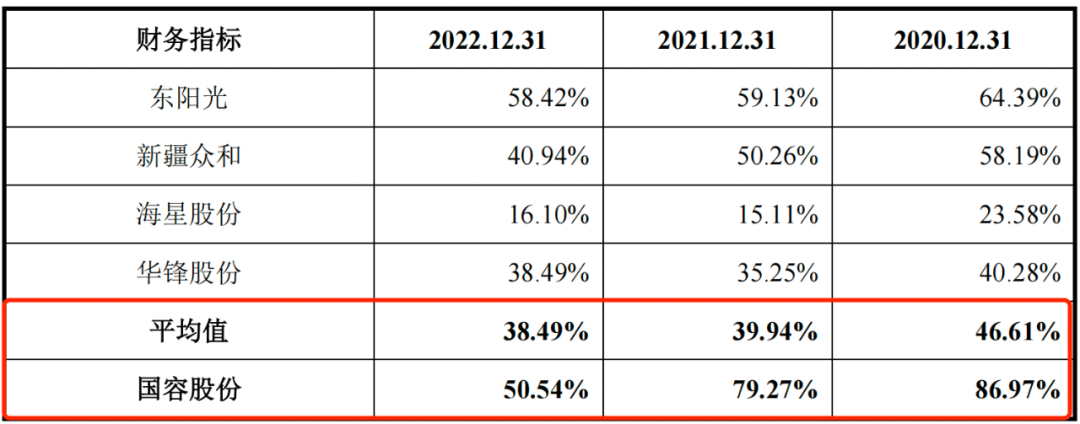

招股书显示,2020年-2022年(以下简称“报告期”),国容股份资产负债率分别为86.97%、79.27%和50.54%,同行业可比上市公司的资产负债率平均值分别为46.61%、39.94%和38.49%。

(图 / 国容股份招股书)

报告期内,国容股份的资产负债率虽然有所下滑,但是仍然高于同行公司,资产负债率处在较高的水平,财务风险相对较高。

那么,国容股份的偿债能力如何呢?

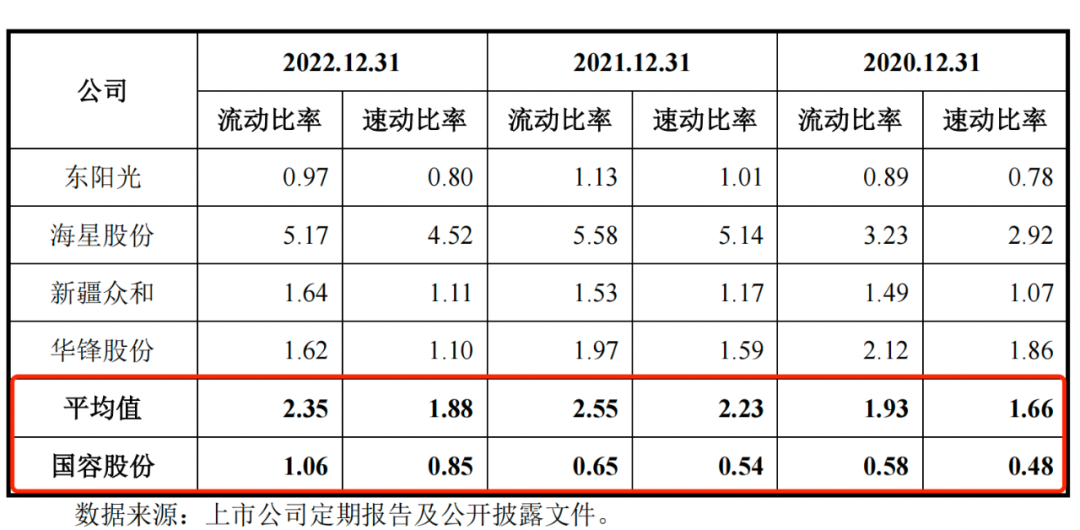

报告期内,国容股份的流动比率(流动资产对流动负债的比率)分别为0.58、0.65和1.06,同期同行业可比公司的流动比率均值分别为1.93、2.55和2.35;国容股份的速动比率(流动资产减去存货和预付费用后的余额对流动负债的比率)分别为0.48、0.54和0.85,同行业可比公司的速动比率均值分别为1.66、2.23和1.88。

无论是流动比率还是速动比率,国容股份与同行公司相比明显更低,可见,国容股份的偿债能力也远低于同行。

(图 / 国容股份招股书)

对此国容股份在招股书中解释道,公司主要资产、负债均来自子公司科源电子,收购之初,科源电子资产负债率较高,流动比率、速动比率较低,虽然公司自2020年以来经营业绩持续提升并实施股权融资,但报告期各期末,公司资产负债率仍高于同行业可比公司,且偿债能力相对较弱。

此外,国容股份也存在较大现金压力。

报告期内,公司经营活动产生的现金流量净额分别为-3454.33万元、-3377.65万元和1562.61万元,2020年和2021年国容股份的现金流均处在净流出的状况。

众所周知,在公司发展的不同阶段中,现金流对企业来说都是重中之重。有良好的现金流,企业发展才有支撑,否则公司的发展就是无源之流。

在资金压力较大的情况下,国容股份还没有充足的现金流支撑,让公司财务风险进一步扩大。

截至2022年末,国容股份未来十二个月可预见需偿还负债1.07亿元,经测算预计需支付相应利息439.13万元。因此,2023年国容股份仍然需要承担着较大的偿债压力。

值得一提的是,此次IPO国容股份拟将募集资金中的1亿元用于补充流动资金,可见国容股份的缺钱程度。因此,提升“造血”能力,也是国容股份目前所面临的重要任务。

3、财务不规范频现

国容股份在近几年的发展过程中,还存在诸多财务内控不规范的问题。

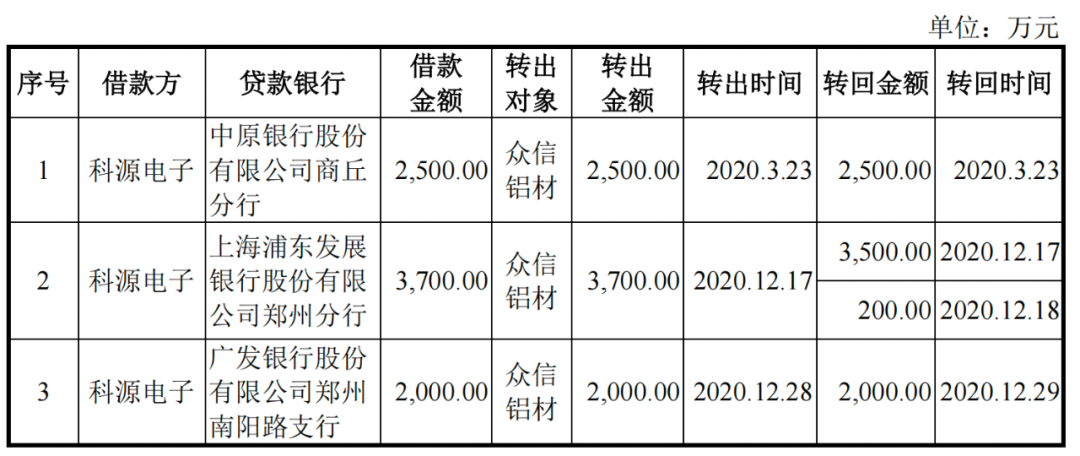

招股书显示,国容股份子公司科源电子存在银行转贷的情形。2020年,科源电子共分三次转贷,转贷金额合计高达8200万元。

(图 / 国容股份招股书)

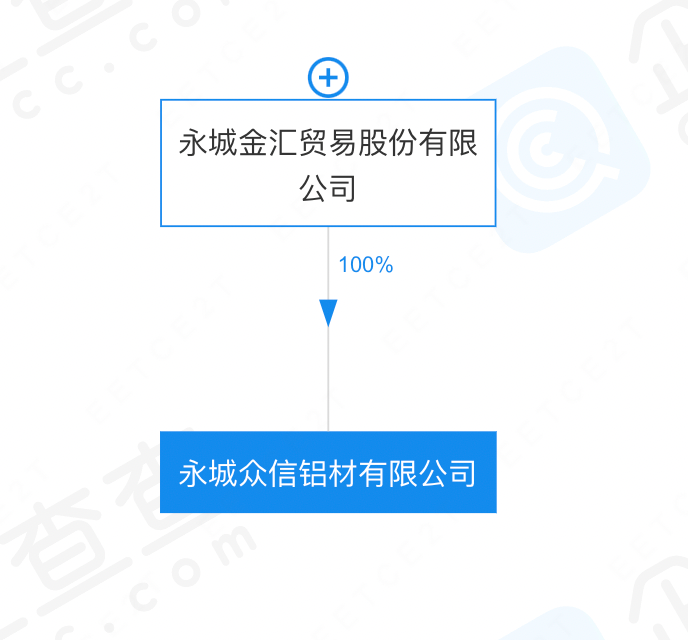

对此,国容股份在招股书中表示,为满足贷款银行受托支付的要求,科源电子在取得银行贷款后,以支付原材料采购款的名义将资金划给永城众信铝材有限公司(以下简称“众信铝材”),再由众信铝材转回至科源电子。

国容股份的转贷行为违反了《贷款通则》、《流动资金贷款管理暂行办法》的有关规定,存在不规范之处。

转贷行为很有可能是企业与受托支付方的“利益输送带”,这一违规行为存在着不小的风险。

值得一提的是,众信铝材2020年还是国容股份的第一大供应商,交易金额高达1.38亿元,占国容股份采购额的比例高达50.18%。

此外,企查查显示,众信铝材100%控股股东为金汇股份,也就是上文提到的科源电子的前东家,王翔宇和王伟民正是从金汇股份的手中收购了科源电子。

(图 / 企查查)

科源电子与众信铝材之间的大额转贷是否存在着“利益输送”、虚增采购的行为?这还需国容股份的进一步解释。

不仅如此,科源电子还存在通过背书方式进行无真实交易背景的票据收付以及换票的情况。

此外,国容股份还存在将未到期票据转让给其他非银行主体、其他非银行主体以现金等方式付给公司的情形。

2020年和2021年,公司非银贴现金额分别为1263.89万元和3870.99万元,占同期营业收入的比例分别达到3.07%、6.19%。

上述无真实交易背景的票据找零、换票及非金融机构票据贴现行为均不符合《中华人民共和国票据法》的相关规定。

国容股份五花八门的财务不规范行为,体现了公司的财务内控制度较为混乱,管理流于形式,内控制度的健全性及有效性存在漏洞。作为一家拟上市公司,这样的表现明显不符合标准。

因此,年轻的董事长王翔宇还需要加大对公司的管理力度,否则,面对严格的审查,国容股份想要“带病上市”,很可能难以成功。

评论